時近中秋,國内主流車企的半年報也基本發佈完畢,在汽車行業整體銷量下滑的大背景下,僅有兩家車企實現了上半年淨利潤的同比增長。他們分别是比亞迪(002594-CN)(01211-HK)和北汽藍谷(600733-CN),無一例外的都是新能源車企。

業績增長為何股價疲弱?

根據比亞迪股份8月21日披露的2019年中報顯示,期内該公司收入同比增長14.06%至592.15億元(單位:人民幣 下同),毛利同比增長35.59%至91.81億元,歸母淨利潤同比增長203.61%至14.55億元。據Wind數據顯示,其飽受爭議的扣非後歸母淨利潤也由去年同期的虧損8.19億元,增長至今年上半年的盈利6.94億元。

可是較佳的業績增長並未提振公司股價。相反,8月22日比亞迪股份股價大跌6.60%,時至今日也未收復失地,為什麽資本市場沒有垂青業績表現良好的比亞迪呢?

三季度新能源汽車銷量數據不佳

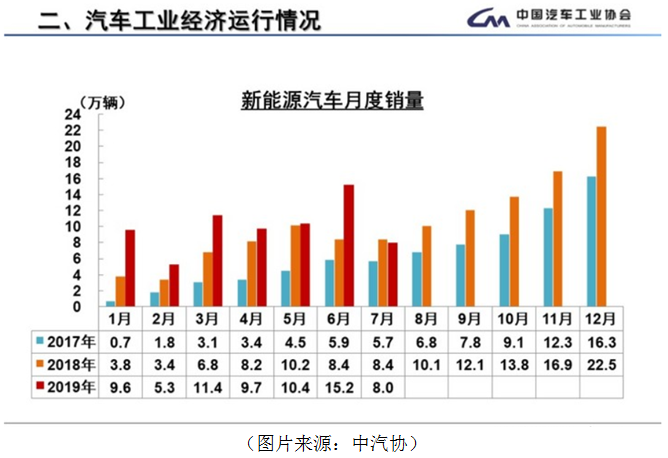

根據中汽協公佈的數據顯示,今年7月份國内新能源汽車產銷量分别為8.4萬輛和8.0萬輛,同比分别下降了6.9%和4.7%。

不要小看這僅為單位數的同比下降幅度,雖然這與國内整體汽車行業的產銷量降幅相比已屬樂觀,但是這在我國的新能源汽車市場里已意味著新情況的出現。

今年6月份,受國内新能源汽車補貼退坡過渡期於6月25日結束影響,加上國六標準的快速推進,當月新能源汽車產銷量爆發,分别為13.4萬輛和15.2萬輛,同比增幅達56.3%和80.0%。這也提前透支了一部分新能源汽車的購車需求,在此影響下7月銷量快速回落至低於去年同期水平。

目前尚不能確定在補貼退坡和提前消費對8月份及之後幾個月準確的銷量影響情況,但是我國的新能源汽車市場有從年初的低銷量水平走向年末的高銷量水平的慣例,三季度如果新能源汽車銷量不能快速提升的話,將直接影響2019年全年新能源汽車銷量增長。

今年7月份,中汽協宣佈將2019年新能源汽車銷量由160萬輛下調至150萬輛,全年預計銷量增幅降至19.4%。財華社估算,這意味著今年下半年我國新能源汽車銷量的增速將僅為4.6%。

從比亞迪股份中報中也透露出對三季度銷量的不自信。據其中報披露,預計公司今年1至9月份的歸母淨利潤將在15.55億元至17.55億元區間,同比增長幅度將在1.83%至14.93%區間。對於預估業績變動的最重要的原因是:

「公司認為今年三季度,在汽車行業市場需求下滑及新能源汽車補貼大幅退坡等多重因素影響下,預計公司新能源汽車銷售將有所放緩,業務整體盈利較去年同比有較大幅度的下降。」

行業集中度提升,有利於龍頭企業發展

新能源汽車行業的眼前困境也促進了行業的整合升級,在這樣的趨勢中,龍頭企業往往佔據了優勢。具比亞迪股份中報披露,比亞迪在我國新能源汽車市場中的佔有率由2018年的約20%提升至24%,行業龍頭的地位進一步鞏固。

雖然在2020年前新能源汽車完全斷補是既定政策,但是我們也看到監管層近期調整了雙積分政策以更合理的方式來支持新能源汽車行業發展。鑒於管理層對新能源汽車行業長期支持的態度難以改變,以及現在新能源汽車仍然較低的市場佔比,預計我國的新能源汽車銷量仍將長期按年增長。

所以,即使國内新能源汽車市場銷量增速有所放緩,比亞迪股份受益於市場佔有率的提高,其銷量表現也將大概率保持長期按年增長,並且優於行業平均水平。

未來的壓力

那麽在此背景下,抛開逐漸淡化的補貼影響,影響比亞迪股份新能源汽車業務利潤的關鍵就需要考慮毛利率情況了。

據東吳證券研報數據顯示,期内比亞迪股份汽車業務營收為339.8億元,同比增長16.27%,汽車業務毛利率23.22%,同比增長了5.89個百分點,公司稱毛利率上升主要是受到新能源汽車利潤上升影響 。

未來公司的毛利率將面臨幾大壓力。其中就國内的燃油車市場來說,受市場不景氣影響,降價銷售行為增加,中高端車的售價區間也將下沉。這將給新能源汽車售價添加壓力。另一方面,在8月30日工信部發佈的《免徵車輛購置稅的新能源汽車車型目錄(第二十六批)》中,特斯拉Model 3、Model S、Model X全係在售車型均已入選。當中國的上海超級工廠投產之後,特斯拉在國内的銷售價或將繼續降低。不可避免的國產新能源汽車未來將與特斯拉在中國市場正面競爭,這也將對國產新能源汽車的售價造成壓力。