今年的香港資本市場迎來送往好不熱鬧。這邊廂,全球最大的電商平台阿里巴巴(09988-HK)相隔五年後回家,敲鍾當日氣勢磅礴,引來各方矚目;另一邊廂,多家上市公司控股股東卻在這個時候提出私有化,寄望遠遁浮塵。

2019年11月28日港股開盤前,中國糧油控股(00606-HK)宣佈,大股東中糧集團(香港)有限公司已委任中金公司為財務顧問,提出每股現金4.25港元的私有化建議。此現金價格較公告發出前最後交易日收市價每股3.17港元溢價約34.07%,較公告發出前最後交易日止120個交易日的平均收市價2.46港元溢價72.62%。

受此消息帶動,中糧控股復牌後開盤即飙升27.13%,以全日最高4.09港元收市,漲29.02%,榮登港股漲幅榜首位。全日成交額達12.32億港元,換手率5.79%。

私有化理由

大股東引述私有化的主要原因包括:1)全球經濟增長放緩及貿易摩擦對上市公司的發展帶來不確定因素,導致股價走勢疲弱,融資功能受限;2)私有化有利於精簡公司管治,提升管理效益;以及3)更有利於其長遠發展。

大股東認為私有化建議對於獨立股東而言,好處包括:1)避免公司業績波動帶來的潛在風險;2)私有化定價具有吸引力;3)在流動性較低的情況下為股東提供理想的出貨機會。

全球政治經濟環境籠罩的陰霾,令港股市場的波動加劇,近期眾多上市公司提出私有化建議,一方面因為如此不理想的環境下,越來越多遊資無心戀戰,尋求安全資產而傾向於以較低的價格出售資產,另一方面則是控股股東能夠趁價低回購資產徐圖後計。

那麽,這次中糧控股的私有化建議吸引力有多大?巨額溢價是否意味著價格吸引?財華社為大家細細分析。

中糧控股是一家怎樣的公司?

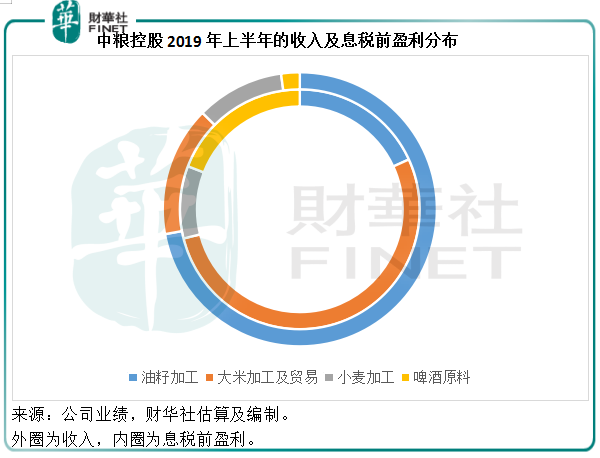

中糧控股為内地領先的農產品加工生產商和供應商,主要業務為油籽加工、大米加工及貿易、小米加工及啤酒原料。大股東為國有企業中糧集團的附屬公司中糧集團(香港)有限公司。

油籽加工是中糧控股最重要的收入來源,但是利潤並不高,而且容易受到需求週期的影響。以中糧控股2019年上半年的業績為例,期内油籽加工業務收入佔其總收入的71.95%。受非洲豬瘟疫情影響,養殖業生豬存欄量減少,導致對豆粕等飼料原料需求下降,市場價格低迷,令國内油籽加工業利潤空間縮小,拖累該公司的毛利率下降2.9個百分點,至僅6.1%。所以儘管上半年該公司的收入同比增長23.66%,但受上述負面影響,股東應佔純利按年下滑40.24%。純利率由上年同期的1.55%,下降至僅0.75%。

中糧控股上市以來的表現如何?

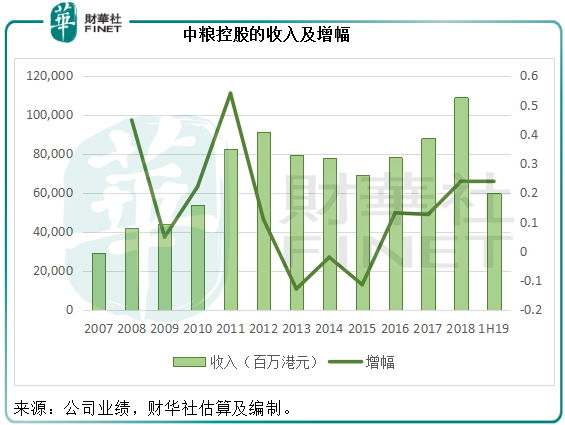

中糧控股於2007年3月21日從中國食品分拆在香港聯交所上市,通過首次公開發售籌資28億港元。這家食品加工公司極度容易受到行業環境以及消費需求的影響,主要因為這個行業原料價格波動性大,且對需求的敏感度高,一旦需求惡化,其規模效益所帶來的成本優勢就會被削弱,從而令利潤受壓。

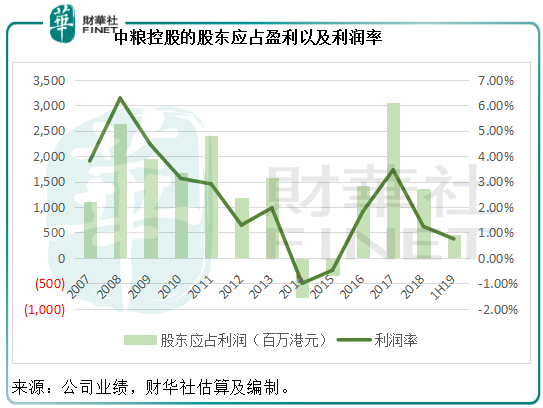

過去十二年,該公司的收入增幅波動極大,反映了需求的起伏。同時,利潤率都只有單位數,可見其盈利能力實在有限。這兩幅圖都顯示,2014年和2015年,該公司的業績陷入低谷,主要因為當時油籽加工業務經歷最困難時期,下遊需求極其疲弱,市場波動都對這個產業造成衝擊,可見該公司「看天吃飯」的脆弱性。

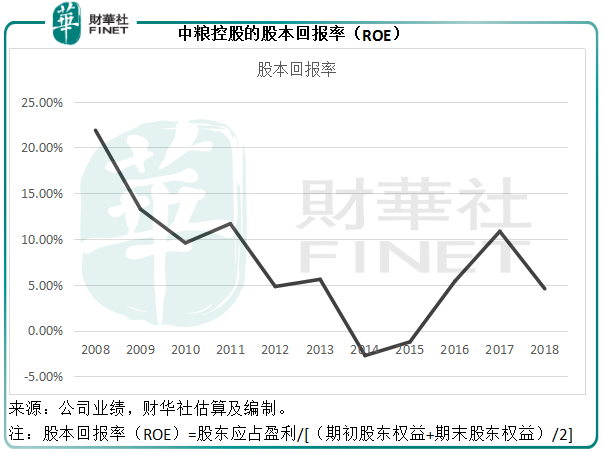

利潤率低的公司是否就不值得投資?不一定。如果股東通過投入資本獲得比市場收益率高的利潤,那也不失為好的投資。

見下圖,該公司上市之後幾年曾實現相當不錯的股本回報率(ROE),均在市場平均回報水平之上,但是從2012年起漸漸走下坡路,主要因為2011年及之前,農產品價格普遍上漲,加上新產能釋放,帶動了其業績的增長,但2012年,油脂油料行業嚴峻的經營環境對其經營環境構成了威脅,自此之後,行業環境都不利於發展。2017年回升,主要因為出售生化及生物燃料業務而帶來一次性收益。所以從圖表來看,這幾年該公司的盈利表現處於一個比較疲弱的水平。

也就是說,該公司的業務性質決定其很大程度上受制於需求、市場和經濟環境,而且對原料價格的敏感度較高,而從其最近的表現來看,業績似有回升迹象,但是上半年業績卻又受到生豬存欄量減少拖累,不過最近有消息指生豬存欄量將回升,也許多少能對該公司帶來正面作用。在可預見的將來,在前期低基數的支持下,中糧控股的業績或許能迎來復蘇,所以這家公司的前景並非那麽悲觀。

私有化出價是否吸引?

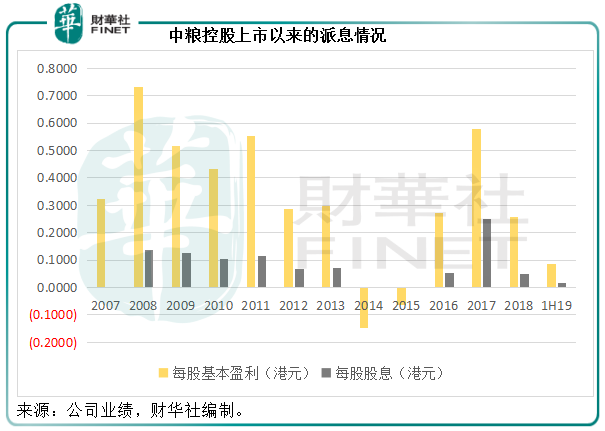

先來看中糧控股上市以來的派息情況,從下圖可見,派息率實在不算高,不過2017年出售生化及生物燃料業務之後,為股東派發了特别股息。

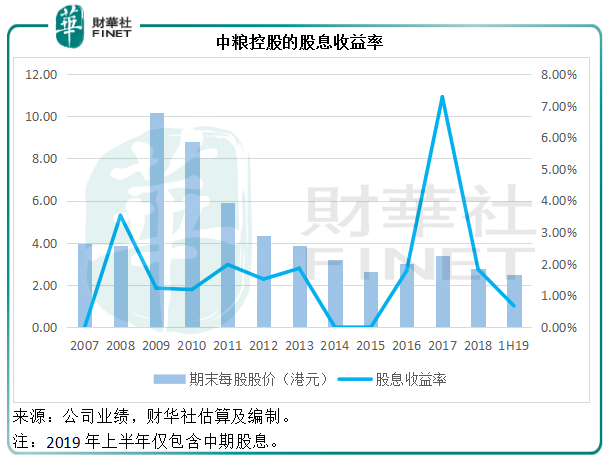

從下表來看,儘管其股價大部分時間都處於比較低的水平,但是較低的股價並沒有令股息收益率顯得吸引一些,股息收益率大部分時間都不超過2%,遠低於銀行一年期存款利率,而比較高的2017年是因為出售資產而派發的特别股息。

從過去的派息紀錄來看,其每年的派息並未能為股東帶來值得仰望的現金收益,那麽如果現在以私有化價格退出,又是否值得?

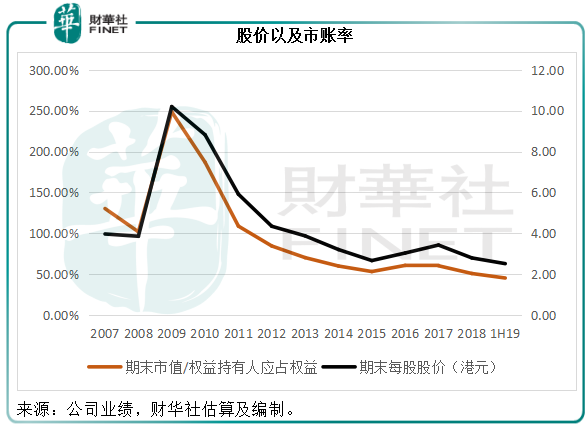

從其過往年末的最後交易價來看,中糧控股的股價可以說嚴重受壓,從2013年起一直處於4.25港元以下水平,與此同時,年末市值與權益持有人應佔權益之比(P/B)也是自2014年起一直處於1倍以下,這反映股價遠低於股東權益,且這一比率持續向下,反映折讓值越來越高。到2019年6月30日,當日市值與權益持有人應佔權益之比到達45.16%的最低水平。

私有化價格4.25港元相當於其最近12個月盈利(即2018年7月至2019年6月12個月)的21.42倍,也就是說如果按照過去12個月的盈利標準,投資者以4.25港元進行投資需要21年多才能回本,但是需要注意的是,如果下半年以及明年生豬存欄量回升帶動業績回升,其盈利水平可能回升,這個回本期限可能縮短。

私有化價格(不考慮購股權)相當於2019年6月30日股東權益的76.46%。也就是說,如果該公司被清算,將資產按2019年6月末的入賬價格出售,償還債務之後,股東可獲得每股5.558港元的剩餘價值,比私有化價格高出30.78%。

綜上所述,大股東所提出的私有化價格4.25港元並沒有壓倒性的優勢。

私有化成功的幾率大嗎?

正如我們前文所分析的,中糧控股的私有化價格並沒有壓倒性的吸引力。大股東及其一致行動人士持有的股份總數為31.96億股,持股比例為60.75%。但值得注意的是,該公司還有一批購股權,由於行使價都遠低於當前的市價,獲悉數行使的可能性非常高。如果所有購股權獲悉數行使,大股東及其一致行動人士的持股比重為59.71%,而獨立股東持有的股份數將達到21.568億股,持股比重為40.29%。

私有化建議需要獲得75%以上獨立股東的批準且反對票數不超過10%方能實現。對於私有化建議,最大的阻力應該是來自基金,因其利益有别於大股東,而且也比散戶更有財力與大股東周旋而無需為機會成本斤斤計較。

根據騰訊自選股APP提供的資料,截至2019年11月26日十大持股基金合共持有中糧控股額2.72億股,佔獨立股東持股的13%,佔該公司當前已發行股份數的5%,而這還不包括其他基金以及散戶,所以私有化計劃所面對阻力還是挺大的。

不論成功與否,這次私有化計劃還是令沉淪了很長一段時間的中糧控股大大出了一次風頭,股價單日大漲29%以上,也讓市場認識到這家公司的價值。