當今世界,無論從科技或是經濟發展的角度來看,半導體的重要性都是非常巨大的。近些年,隨著政策的支持以及產業資本的湧入,我國半導體製造業出現了欣欣向榮的局面。

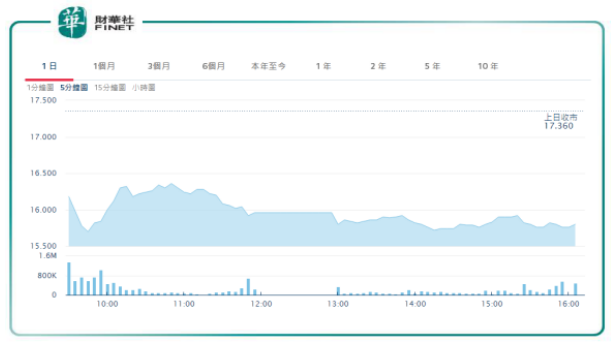

港股市場上的華虹半導體(01347-HK)是國内半導體製造企業中一支生產晶圓產品的重要力量,從華虹半導體1月31日公佈的年度業績報看,其整體表現可圈可點。然而資本市場卻給華虹半導體潑了一盆冷水,其股票2月1日一開盤便直瀉近9%,最終收跌8.99%,成交量創出近3個月新高。

難道是市場將華虹半導體總裁兼執行董事王煜對該公司「已被多次得到驗證的特色工藝戰略充滿信心」的言論當做天方夜譚?

時隔10年,華虹半導體在2018年初重啓晶圓代工廠建設,另外大基金投巨資加快其擴張步伐,有大幹一場之架勢,付出的努力也是有目共睹的。而此次股價跳水,或是因為投資者華虹半導體不僅僅看到輝煌的一面。下面我們來看一下華虹半導體的年度業績報有哪些看點。

年度營收淨利齊升,四季度營收環比下降

根據年度業績報,華虹半導體2018年銷售收入9.303億美元,同比大幅增長15.1%;年内溢利1.856 億美元,同比增加27.8%;母公司擁有人應佔溢利約1.83億美元,同比增長26.1%。

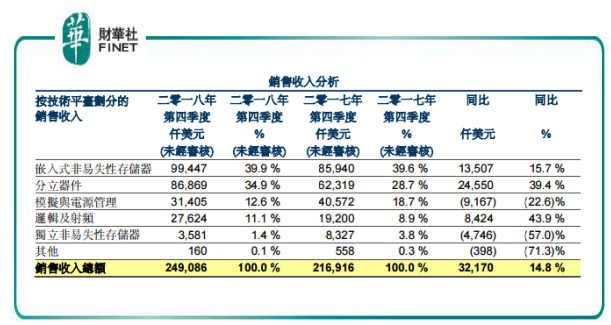

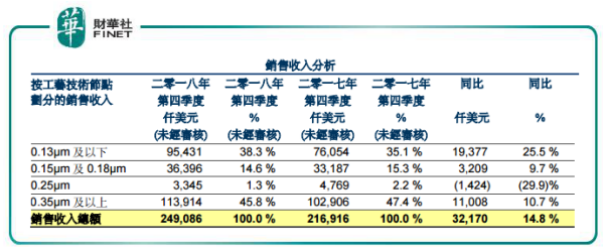

對比2017年的業績,華虹半導體在收入和利潤方面增速都有所上升,業績之所以亮眼,是由於通用MOSFET 和MCU產品的需求增加。華虹半導體稱收入增長的原因是因公司提供的特色工藝平台,尤其在嵌入式非易失性存儲器和分立器件技術平台方面。

從業務分部看,嵌入式非易失性存儲器和分立器件這兩塊核心業務表現確實亮眼,繼續充當公司的「現金奶牛」。不過財華社發現,華虹半導體這兩塊業務年度收入高速增長主要還是依靠前三季度的貢獻,而第四季度溢利4860萬美元,同比上升17.0%,但環比卻下降了4.6%。雖環比略有下降,但是華虹半導體第四季業績符合指引及市場預期。

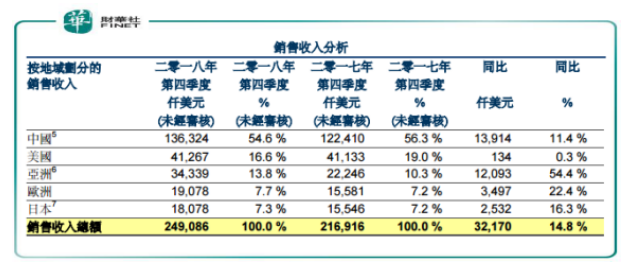

此外,中國和亞洲(不包括中國及日本)市場是華虹半導體第四季度收入的主要增長動力。尤其是在亞洲市場給華虹半導體帶來了54.4%的收入增速。

亞洲半導體市場之所以火熱,離不開巨大的市場需求。當前,亞洲地區的經濟增速領先全球,所以需要更加重視基礎和硬件設施,而亞洲正具有合適的引擎來驅動半導體技術所需的開發進展。亞洲目前佔世界製造業中工業機器人總使用量的65%,隨著技術的進步,亞洲正處於將自動化融入日常生活的最前沿,半導體需求也日益增加,這也是華虹半導體近幾年加大亞洲區域的銷售渠道投入的原因。

嵌入式非易失性存儲器業務增速放緩,或將拖累今年業績

華虹半導體的客戶包括兩類,集成器件製造商和無廠半導體公司,所生產的產品應用領域廣泛,包括身份證、銀行卡、社保卡和智能電網等領域。

2018年第四季度,華虹半導體收入9940萬美元,同比增長15.7%,但相較於2017年第四季度17.5%的增長率略有下降。

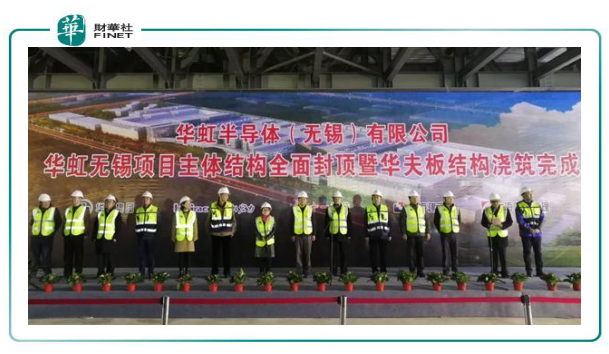

雖然作為國内首屈一指的嵌入式非易失性存儲器供應商,但因近些年未擴張產能,且晶圓代工廠仍未投產,華虹半導體受製於自身產能接近極限,預計未來兩年内業績爆發式增長的可能性不大。華虹半導體執行董事王煜也指出,預計將在2019年第二季度末完成無錫廠房和潔淨室的建設,在下半年開始搬入設備,併在2019年第四季度開始300mm晶圓的量產。

據悉,華虹無錫工廠將分期建設數條12英寸集成電路生產線。其中一期項目總投資約25億美元,在建一條工藝等級90~65/55納米、月產能約4萬片的12英寸特色工藝集成電路生產線,支持5G和物聯網等新興領域的應用,將是華虹宏力產品線的重要補充。鑒於5G是未來我國重點佈局的產業,且我國的華為及中興等高科技企業在5G方面開發所取得的進展,作為華為和中興等5G先鋒的供應商,華虹無錫項目投產後將會有不小的想象空間。如果華虹能通過政府補貼迅速將其55納米產品投入批量生產,相信盈利攤薄的影響不會很大。但是,若全球宏觀經濟繼續下行,無錫項目對公司而言會是一個重大的拖累。

華虹半導體經營戰略還算穩健,以現有生產效益充分釋放,併不貿然擴產,從而保證產能利用率及利潤率水平。當前華虹半導體8寸廠依舊存在擴產空間,有利於8寸廠業績穩健釋放。且新12寸廠投產後將大大增大其生產能力,打開未來上升空間。但同時需警惕,在2019年第四季度12寸廠量產前,若8寸擴產進程繼續推遲,現有產能發揮極緻後,公司短期業績增速或受牽製。

瑞信2月1日也表示,内地宏觀經濟令相關需求放緩,華虹半導體12寸廠方面亦緩解緊張情況,認為目前股價已合理反映前景。

華虹半導體VS中芯國際

我國半導體製造商眾多,港股市場上能與華虹半導體比拼的上市公司那就是中芯國際(00981-HK)了。

與華虹半導體類似,中芯國際也屬於純晶圓代工廠。中芯國際是中國大陸最大的晶圓代工廠商,現已量產且最先進的是28nm製程工藝,在芯片領域已達到國内第一梯隊。

從銷售收入來看,中芯國際遠高於華虹半導體,兩者2018年上半年的銷售收入分别為17.2億美元和4.4億美元,兩者的差距巨大,中芯國際從體量上的競爭優勢更為明顯。

在產品結構上,中芯國際的納米工藝產品佔比更大,目前已有超過5成的營收是來自於納米工藝產品。中芯國際最先進製程28納米HKC+技術開發已完成,併於2018年年底進行了試生產。而華虹半導體0.35微米及以上產品是其主要營收來源,達到納米級别的工藝產品貢獻的收益仍然很微小,與中芯國際相比仍有差距。

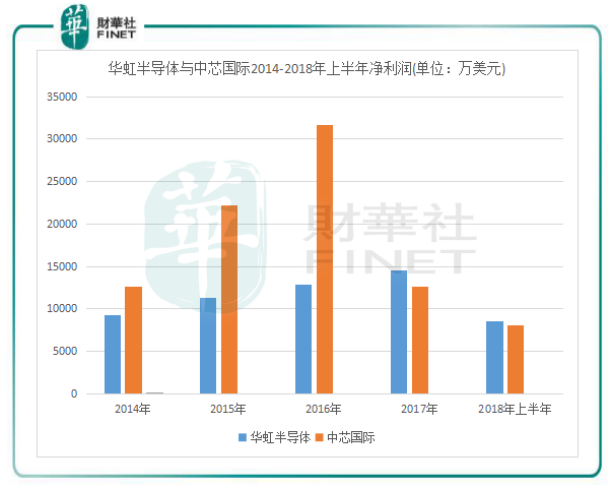

盈利能力方面,華虹半導體可以與中芯國際扳回一局了。從淨利潤看,2017 年華虹半導體實現了反超,高於中芯國際約4000萬美元的淨利潤。一方面是中芯國際折舊、研發費用的增加導緻利潤大幅減少,另一方面是華虹半導體產能擴張帶來的規模效應凸顯。

衡量半導體製造企業盈利能力的一個重要是產能利用率,以兩者最近同期的業績報看,2018年前三季,華虹半導體產能利用率同比提升了1.7個百分點至101.5%,而當期中芯國際產能利用率為94.7%。這表明在持續增長的市場需求中,華虹半導體的市場獲取能力、響應能力更佳,且更有利於成本控製和淨利潤增加。

另外,從毛利率水平來看,2013年以來華虹半導體的毛利率均高於中芯國際,2018年前三季更是進一步拉大了與中芯國際的差距,達到34%,較中芯國際高出13.5個百分點,體現出較強的盈利能力。