前言:

近些年,對於泰淩醫藥(01011-HK)來講,可謂是諸事不利。

斥巨資剛從代銷型公司轉變為創新藥公司,業績剛有起色,醫改空降直接給泰淩醫藥致命一擊。

在逐利的資本市場里,往往是「趁你病,要你命」。入股泰淩醫藥四年後,重要股東和戰略投資者交大昂立(600530-CN)選擇清倉退出,霎時間引來市場一片嘩然。在股東清倉式退出之後,2019年全年業績又深陷虧損窘境,泰淩醫藥股價直接跌至歷史新低,淪為了仙股。

股東離去,股價受到資本市場摒棄,泰淩醫藥上市地位的處境非常不明朗。在外部環境諸多不利下,主動以「自變」應「外變」就成為泰淩醫藥最後的求生法則及唯一的出路。4月27日,泰淩醫藥對資產進行「減法」操作,將Pfenex權益打包出售。

與Pfenex相識到分手

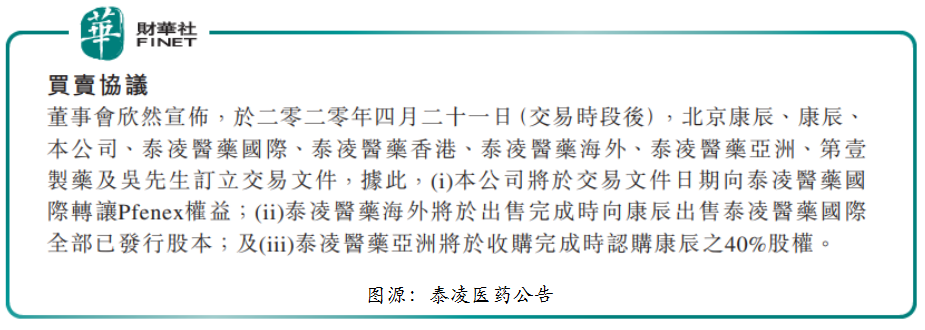

據泰淩醫藥公告顯示,2020年4月21日,北京康辰(603590-SH,即康辰藥業)、康辰(即康臣生物)、泰淩醫藥、泰淩醫藥國際、泰淩醫藥香港、泰淩醫藥海外、泰淩醫藥亞洲、第一製藥及吳鐵(泰淩醫藥的董事及股東)訂立交易文件。

具體而言,泰淩醫藥將Pfenex權益打包轉給子公司泰淩醫藥國際,然後再將泰淩醫藥國際以人民幣9億元(單位下同)的價格賣給康辰藥業子公司康辰生物。收購完成後,泰凌醫藥通過子公司泰淩亞洲將對康辰生物進行增資,預計增資金額3.6億元,增資完成後,將持有康辰生物40%股權。出售完Pfenex,泰淩醫藥預期實現收益總額約3410萬元。

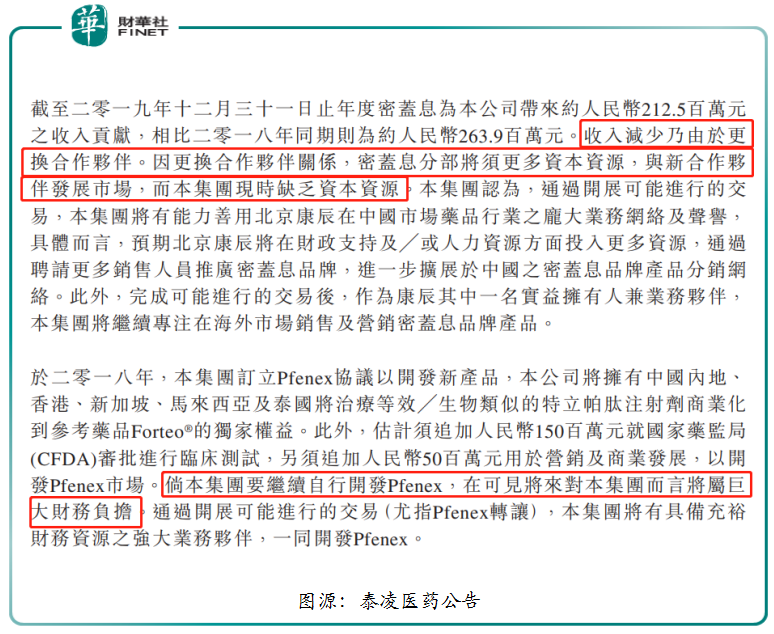

值得注意的是,Pfenex曾經是泰淩醫藥在密蓋息領域重要的拼圖。2018年4月,泰淩醫藥與Pfenex簽訂協議以開發新產品。泰淩醫藥將擁有中國内地、香港、新加坡、馬來西亞及泰國將治療等效╱生物類似的特立帕肽注射劑商業化到參考藥品Forteo®的獨家權益。聯婚Pfenex,發展前景非常廣闊,被外界一直叫好,這也推升了泰淩醫藥股價高走。

但是這樣的叫好聲並未維持多久,隨著醫藥改革持續推進及帶量採購等新政持續發佈,給整個醫藥行業帶來前所未有的挑戰及壓力,而泰淩醫藥旗下各大產品也受不同程度影響。在此背景下,泰淩醫藥債務又居高不下,現金流非常吃緊,疊加聯營公司業績的虧損,這直接導致公司年度業績出現巨虧及連續虧損的窘境。

當前泰淩醫藥的遭遇猶如苟且的生活,當茶米油鹽都成為生活的負擔時,遠大的願景及理想將被現實踐踏的毫無尊嚴。泰淩醫藥面對業績兩年虧,不得不向現實低頭,與Pfenex提出分手,各自分道揚镳。

據泰淩醫藥表示,出售密蓋息相關資產(包括Pfenex)主要是現時缺乏資本資源(可以理解為「缺錢」)及後續需要自行開發Pfenex,對公司帶來巨大的財務負擔。因此,才將Pfenex轉手財務資源強大的業務夥伴康辰醫藥。

資產收縮嚴重,泰淩醫藥未來路向何方?

在轉讓Pfenex權益之前,泰淩醫藥資產縮水較為嚴重及債台高築。截止2017年至2019年底,泰淩醫藥的總資產分别為27.6億元、22.27億元及17.98億元。在總資產縮水之際,債務卻居高不下,截止2017年至2019年底,泰淩醫藥總負債分别為13.31億元、17.36億元及16.96億元。在資產縮水,債務高走的形勢下,泰淩醫藥資產運營效率持續下滑,短期償債壓力持續攀升。據Wind數據顯示,泰淩醫藥的兩大償債指標均出現了大幅下滑的情況。截止2017年至2019年底,流動速比分别為0.90、0.44及0.19,速度比率分别為0.85、0.41及0.17。

因此,從財務數據及指標來看,泰淩醫藥轉讓Pfenex權益是被逼無奈之舉,也是自救之策。若此次轉讓Pfenex權益成功的話,短時間内可以解決債務較高、現金流匮乏等問題。但是,從長遠發展角度思考,失去交大昂立股東的庇護及將密蓋息相關資產轉手他人,泰淩醫藥未來的看點在哪里呢?

據泰淩醫藥表示,完成交易後,公司將集中資源於舒思(通用名:富馬酸奎硫平片)。泰淩醫藥管理層表示,於2013年12月,舒思獲國家藥監局批準治療雙相感情障礙。作為一種非典型抗精神病藥物,舒思對首發精神病患者、老年患者及青少年患者而言具可靠的安全性和良好療效。作為全國醫保、基藥雙目錄藥品,舒思屬於獲國家批準的處方用藥,預期該產品增長潛力巨大,在未來增長策略上繼續扮演重要角色。

正如泰淩醫藥管理層說的,未來抗精神病藥物市場規模的發展潛力是巨大。

據世界衛生組織統計,精神分裂症的年發病率為0.22%左右,且終生患病率為3.8%~8.4%,目前全球有約2300萬人患有精神分裂症,發病率約3‰;全球約有6000萬人患有雙相情感障礙,發病率約1%。

據中國疾控中心精神衛生中心數據顯示,中國各類精神疾病患者人數已超過1億,其中,精神分裂症患者人數超過640萬。美國APA精神分裂症《治療指南》指出「如無維持治療,70%患者1年内復發,90%患者2年内復發」,即精神分裂症患者需終生規律用藥。

對此,在未來市場規模增長可預知的形勢下,泰淩醫藥的舒思屬於獲國家批準的處方用藥,理論上產品增量將是有增無減的。

但是,在醫藥行業里,不管哪個醫藥細分領域競爭環境非常的激烈,舒思所處的精神科治療藥物領域亦是如此。譬如,國外老牌藥企如輝瑞、禮來、靈北等均是傳統精神科治療藥物領域的強敵。另外,國内的藥企近些年也紛紛加入到精神科治療藥物領域,如綠葉製藥,以5.46億美元收購阿斯利康抗精神病藥物思瑞康及思瑞康緩釋片。思瑞康的通用名與舒思一樣為富馬酸喹硫平片,均是具有抗抑郁特性的非典型抗精神病藥物。

因此,在未來行業發展增量可預見的形勢下,競爭環境的日益加劇,處於虧損階段的泰淩醫藥如何從眾多強大的競爭對手中脫穎而出,將成為公司下一個無法避免的挑戰。