中藥黑和中藥粉是市場上兩種極端的存在,中藥黑認為中藥什麽作用都沒有用,大部分是收智商稅、甚至有些中藥產品不但不治病,反而會傷害消費者身體,例如,中藥注射劑;中藥粉認為中藥是祖傳的,無所不能,甚至個别極端的中藥粉認為癌症都可以治療。

這兩種人群估計都有失客觀、理性,中藥畢竟是祖傳的,個别中藥產品輔助性治療一些簡單的疾病估計還是起作用的,但要說治療癌症,治療一些比較復雜的疾病,估計也比較困難,只是靠祖傳的一些中藥產品就可以治療好一些復雜的疾病,估計,那些大型藥企也不至於每年幾十億、過百億且可能沒有結果的研發投入了。

同仁堂科技(01666-HK)就是中藥企業的代表之一,同仁堂的品牌基本是人儘皆知,但是,這家中藥企業近兩年來,明顯遇到了某種困難。

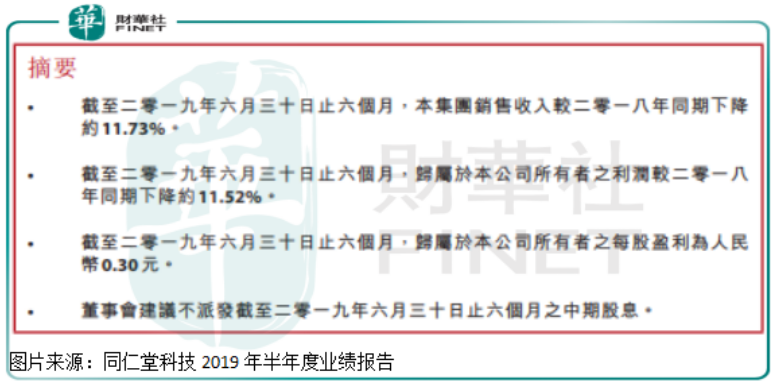

根據同仁堂科技最新披露的半年報顯示,公司上半年實現營業收入24.75億元,同比下降11.73%;實現歸母淨利潤3.83億元,同比下滑11.52%,收入和利潤均出現兩位數下滑。這份半年報,是公司上市以來首次收入和淨利潤出現雙位數下滑,也是最差的一份報告。

真實的經營情況,比報表的還要糟糕

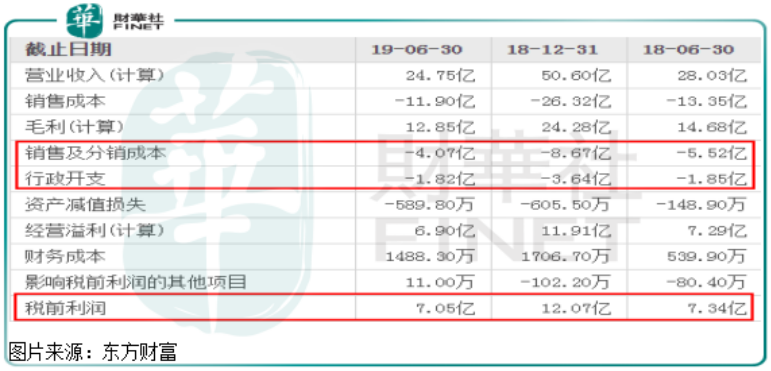

具體看,2019年上半年同仁堂科技的毛利率為51.92%,較2018年上半年的52.38%,下降0.46個百分點,毛利率雖然有所小幅下滑,但還是保持比較穩定的狀態,還是不錯的,估計這與他們產品有一些穩定的消費人群是有關係的。

毛利率小幅下滑,按理來說淨利率應該也是小幅下滑,如果考慮到公司營收下滑,費用端短期很難壓縮的原因,淨利率應該下降幅度會較毛利率更大一點,但是,同仁堂科技上半年的淨利率沒有下降,反而上升了(同仁堂科技淨利率由2018年上半年的21.8%,上升至2019年上半年的23.8%),這是為什麽呢。

我們先來看幾組數據,同仁堂科技費用端的銷售及分銷開支由2018年半年度的5.52億元,下降至4.07億元,下降了1.45億元,這就增厚了公司稅前利潤1.45億元,而公司2019年總的稅前利潤才7.05億元;另外,公司行政開支由2018年半年度的1.85億元,下降至2019年半年度的1.82億元,變動不大,這是因為行政開支一般由員工薪資構成,雖然你產品賣不動了,但員工工資還得正常發,而同仁堂科技銷售費用下降的主要原因是展覽、促銷和推廣等費用的下降所致,這也是提高公司淨利率的主要原因。

最重要的是,這塊的費用不可能持續壓縮,而公司壓縮這塊的費用主要目與今年業績不景氣有關係,靠大幅壓縮銷售費用,才使淨利潤沒出現大幅的下跌,所以,整個公司今年如果從盈利角度看,比表面披露的更要糟糕。

同仁堂科技整體的財務數據還是非常棒的,資產負債表幹淨,償債能力強,應收款也沒有出現較大變動。

消費者消費意識的改變,是公司最大的風險

最後,我們再來看看公司的產品。

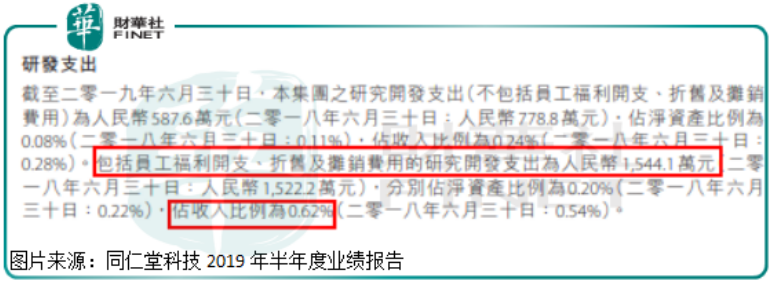

在看產品之前,我們先來看看公司在產品研發投入的力度如何,畢竟藥企都是以高研發投入著稱。截至2019年6月30日,同仁堂科技的研發支出1544.1萬元(包含員工福利、折舊、攤銷),佔收入比例0.62%。

從公司研發投入來看,真看不出來是一家醫藥公司,國内醫藥公司研發投入普遍佔比不高的背景下,頭部成熟企業的全部費用化研發投入佔比營收也可以維持在15%以上,而同仁堂科技的研發投入佔比營收1%都不到,和消費類企業差不多。

同仁堂的產品像牛黃解毒片、感冒清熱顆粒、藿香正氣水、安神補腦液等,都是大家比較熟悉的產品,企業其他產品也是圍繞主要產品的功效,發展出來的藥品,且不說這些產品治病作用怎麽樣,就這些產品對患者來說都是可有可無的,並不是剛需產品,且出現了天花板,這一點也在公司半年報可以看出。

就算這樣,以公司現在的盈利水平來看,也是非常不錯的,每年會產生大量的淨現金流,基本不用研發投入,妥妥的現金奶牛企業沒錯,但是,中藥企業最大的問題是產品到底對消費者的病況有沒有幫助,又或者說是不是可有可無的?最起碼國内中藥產品在國際上普遍是得不到認可的,只是自己和自己玩。

那麽,問題來了,新一代的消費者會不會更加理性、客觀,不像老一輩的消費者普遍比較迷信中醫,這樣會不會使消費者的銷售習慣產生改變,這或許才是同仁堂科技未來最大的風險。