香港的餐飲業文化中,由冰室演變而來的茶餐廳佔有不可撼動的地位。

香港的茶餐廳多為家庭式經營,高度分散,主要做街坊生意。除了魚蛋、菠蘿包、碟頭飯、有自家特色的常餐外,茶餐廳比拼的還有水吧供應的飲品,三點三下午茶餐,一碗熱氣騰騰的麻油公仔面、一個新鮮出爐的蛋撻固然重要,然而如果奶茶不夠香濃醇滑,會令整個儀式感滿滿的下午茶失色不少。

「一生一世」不易

翠華控股(01314-HK)成為首間上市的香港茶餐廳。「翠華」寓意長青,將華人精神發揚光大。據聞翠華上市前用100萬港元買下「1314」這個股號,寓意「一生一世」,永葆長青。將翠華推上上市之路的李遠康,從出身草根的外賣仔到翠華揸fit人,謂為最勵志故事。

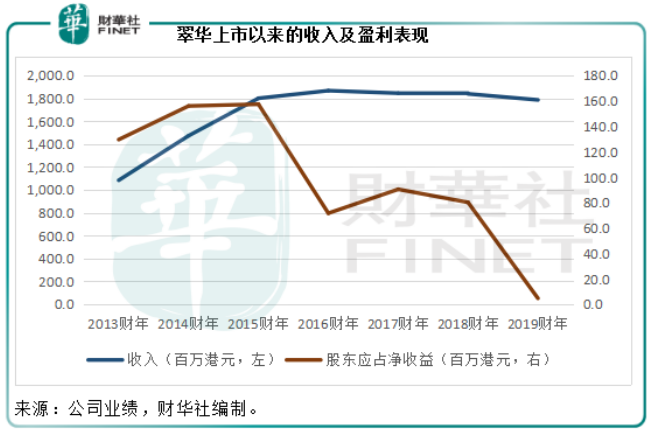

上市之後,翠華繼續提高香港地區的滲透率,進一步拓展内地網絡。經歷了賣盤爭端、創始人出局、接班人上位、多品牌發展等等,翠華的收入從前幾年穩步增長,到2015年停滞不前,盈利表現更自此之後一蹶不振。

新一屆管理層於2019年6月1日履新,李遠康兒子李祉鍵接任首席執行官。在此之前任該集團業務發展總監的李祉鍵在不到一年内推出了五個全新品牌,開始了翠華的多品牌發展之路,與此同時,也因應時代的變遷,對翠華未來的發展戰略進行了調整,這包括繼續佈局粵港澳大灣區市場,重點著眼於各主要交通樞紐設點,併通過緊貼科技發展提升營運效益,例如在内地餐廳推行自助點餐及手機付款服務等等。

然而,投資者對於新接班人的這些改革舉措併不賣賬,翠華的股價由上市時每股2.48港元,到達2013年的峰值5.211港元,隨後卻一路向下,至如今只有0.65港元。菠蘿包四年沒加價的翠華,股價是否還有回旋之力?

沒有比較就沒有傷害。在同一天召開業績發佈會的大快活(00052-HK)成了可供比較的最佳參照物。

大快活:「食得唔開心」

翠華的奶茶上電視,大快活的咖啡上新聞。經常去翠華的食客都認得,《溏心風暴3》中的奶茶世家用的就是翠華的獨特杯形。

香港的飲食文化中,奶茶、鴛鴦、咖啡是必備的配餐專用飲品。大快活的咖啡亦謂一絕,大快活是全香港第一家提供即磨咖啡的快餐店,所供應的咖啡絕對要比同宗同源的大家樂(00341-HK)跑出幾個馬位。

大快活的年度業績發佈會在公司一個狹窄的會議室舉行,與翠華現場供應現煮奶茶和點心的慷慨相比,大快活的發佈會頗為商務。

相較於喜歡收息的退休投資者,專業投資者更喜歡將辦公室設在舊樓,不鋪張浪費,而對於產品和服務精益求精、務求讓客戶滿意的上市公司,大快活的節約精神應該能取悅不少投資者:不僅記者招待會設在自己的場地,管理層名片所用的紙張均為普通用紙,也沒有任何花俏的裝飾,與翠華週到的接待(筆者留意到翠華的小股東多為年老長者,而翠華對待這批投資者十分週到,供應可口的點心和飲品,還有充裕的休息空間)和精致的名片形成鮮明對比。

翠華的香港餐廳與内地餐廳區别挺大。在香港,翠華的餐廳主要位於社區,面積不大,座位緊密,供應經濟實惠的菜式。在内地,翠華卻主攻中端市場,菜式偏貴,店鋪面積大,裝修豪華,現有店鋪主要位於商場和人流較旺的地區。

下邊我們以深圳連城廣場中的翠華和大快活餐廳為例,比較一下這兩家上市公司在内地的經營特色。

翠華餐廳(會展中心店)位於深圳會展中心地鐵站的出口,從地鐵站出口步行不到40米可到,地處最中心的位置,面積寬敞,裝修亮麗,提供沙發座位,設有大廚房,門口擺放超級大奶茶杯公仔,最重要的是有空調開放,這在長年不見天日的連城廣場中頗為罕見。餐廳前身是白領午餐快餐廣場,翠華開業後提升了連城的品位。

大快活(連城新天地店)也位於會展中心地鐵站出口,與老大哥大家樂隔了幾個鋪位,一貫的橙色裝修,面積不算大,目測相當於翠華(會展中心店)的三分之一左右,座位比翠華少六成左右,燈光明亮,座位密集,提供空調扇,店内很悶熱,坐在里邊用餐併不舒適。

翠華餐廳的面積、地段、裝修都比大快活優勝,當然租金和水電開支也必然遠高於後者,前幾年因菜式一成不變而備受批評,翠華今年已增加了不少菜式,而且價格也併不低。

那麽從食客的角度來看,會選擇在哪家餐廳用餐?

會展中心地鐵站位於深圳的政治和金融中心,連城廣場的食客多是附近的白領。對普通快餐價格敏感度併不高的食客可能更多會以環境作為首要的考慮條件,翠華應該是更為理想的選擇。

然而,從另一個角度來看,大快活的惡劣環境造就的卻是另一項奇迹——快餐店的必殺技翻台率。對於距離大快活比較近,只求快速解決溫飽問題的食客來說,環境好壞併非前提,快才是首要條件,在飯點長期爆滿的連城廣場,能搶到一席之位併不容易,誰也不願意正午時分長時間逗留在悶熱繁忙的連城廣場,對著分分鍾能把假鼻梁吹歪的空調扇享受「蒸我的風採」。在大部分趕時間的顧客眼中,大快活還是大家樂都不重要,最緊要還是有位、快,不舒適的環境讓顧客流轉率加快,有效提升餐廳的收入。

當然,以上僅為個别例子的比較,難免片面,然而從中可以看到,翠華的内地餐廳傾向於口碑,而大快活的内地餐廳傾向於實惠、實在、實利。大快活的「食得唔開心」還是有其道理。

下邊,我們再從財務數據去比較兩家公司的投資價值。

競爭和成本是餐廳經營的兩大難題

維他奶出身的羅芳祥曾與八哥創辦大家樂,後自立門戶創辦大快活,如今在第二代手中已逐漸經營成熟,然而在最新的財年業績中,仍難逃業績倒退的宿命。

截至2019年3月底止的財政年度,大快活收入同比增加4.6%,至29.705億港元,年度溢利同比下滑16.7%,至1.799億港元,主要因為員工成本增加以及匯兌虧損。該公司在發佈會上表示能靈活快捷地調配餐單,分散個别食材價格上漲的風險。

翠華在截至2019年3月底止的財政年度錄得收入17.868億港元,同比下降4.7%,純利同比下滑94.1%至474萬港元,管理層提到2019財年盈利表現欠佳主要因為香港地區同行競爭激烈,經營環境惡劣;過去推出新餐廳和新品牌導致一次性開支劇增;貿易摩擦和人民幣貶值令匯兌虧損增加,拖累了整體利潤。

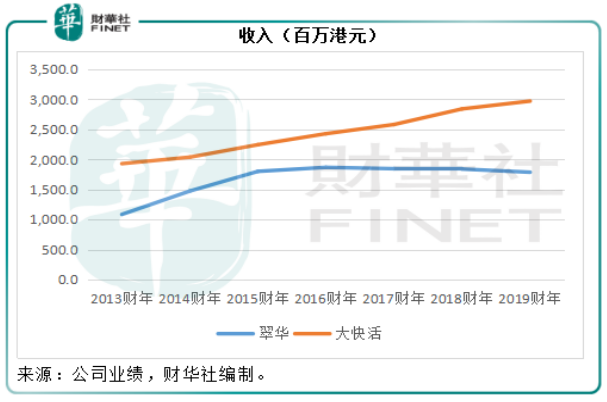

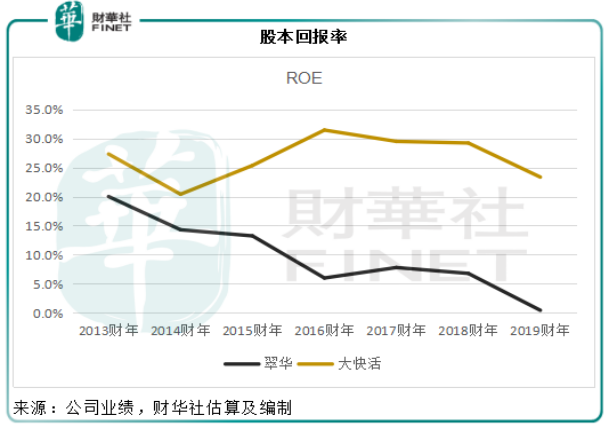

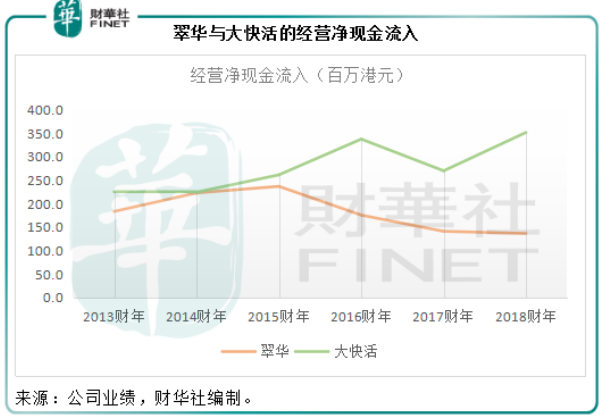

從下邊兩張圖可以看到,大快活的收入增長雖然緩慢,但持續向上,而翠華的收入卻從2016財年起停滞不前。從股本回報率的曲線比較圖可以看到,翠華和大快活的股本回報率曲線皆從2018財年起向下傾斜,反映其盈利能力轉弱,翠華的利潤率更自2016財年起大幅下滑,之後業績持續轉差。

從翠華的業績數據來看,毛利率(毛利僅扣除存貨成本)持續提高,反映其有能力將食材價格上漲的影響轉嫁出去,然而營運方面,員工成本、物業租金及相關開支、銷售和配送開支卻連年上升。

大快活的經營開支管理頗為有效,2016財年至2019財年期間,銷售費用佔收入及行政費用佔收入之比分别維持在10%以下以及1.1%水平。

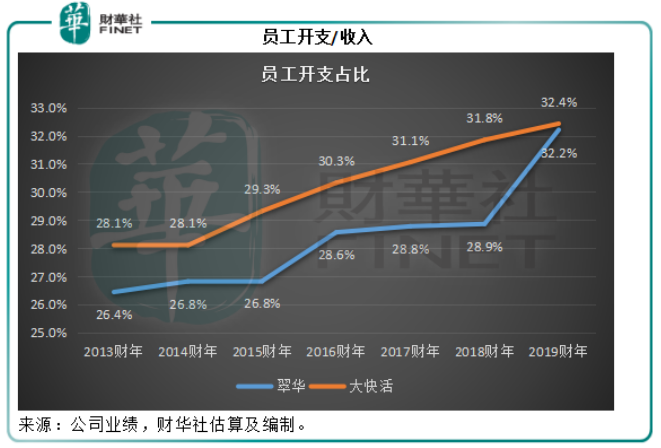

值得注意的是,餐飲業中員工成本是最最重要的開支,特區政府兩年一度的法定最低工資檢討持續調高最低工資,這增加了快餐店和茶餐廳的員工開支,到2019財年,人手問題成了兩家公司共同面對的嚴峻問題,大快活管理層更直指請不夠人,不但不會減薪,還會加薪5%-6%,高層管理人員加薪幅度更高,以挽留人才。

翠華的毛利中併沒有將員工成本計算在銷售成本中,而大快活的毛利中已扣除了員工成本,所以這兩家餐飲企業的毛利率存在差距,從下圖可以看到,翠華與大快活的員工開支持續上漲,翠華前幾年員工開支佔比都低於大快活,可能與翠華内地收入貢獻較大有關,因内地的工資水平低於香港。不過到2019財年,兩家公司的佔比已相當,這或與近年内地薪酬水平逐漸追上香港的趨勢相符,員工成本成為製約餐飲企業的主要因素,因此如何吸引、培養、挽留人才都成為兩家公司的重點發展戰略。在其業績發佈會上,翠華和大快活都提到人才的重要性,併且表示在新的財政年度將繼續提高員工福利和開支,所以在可預見的將來,這兩家上市餐飲企業的員工開支還將繼續攀升。

總括而言,港資快餐企業面臨的難題包括同行的激烈競爭、人力成本昂貴以及租金持續攀升。這兩家公司的主要服務市場為香港,面對香港本土的眾多家族經營茶餐廳和快餐店,兩家上市企業只能通過集約化的中央廚房佔據成本優勢,然而在人力資源和租金方面未必能有太多甜頭。如何在香港有限的市場空間中突圍而出?最簡單直接的辦法就是北望神州。

内地市場的擴展之路

翠華與大快活很早就佈局内地市場。大快活於1992年通過合資經營形式在北京開設首間内地餐廳,翠華則於2009年在上海開設内地首間翠華餐廳。然而,地區飲食習慣的差異令這些港式餐飲企業在内地,尤其華南以外地區的發展,步履蹒跚。

2012年與2013年是大快活在内地擴張最迅猛的年份,截至2012年底,大快活在深圳、廣州及北京等主要城市的分店數目達到25間,2013財年的内地分店總數達到26間。然而到2014財年,形勢發生了轉變,經營成本高企令大快活對内地業務進行了一係列的調整和整合,併針對若幹表現欠佳的店鋪,尤其是華北地區的店鋪,作出了大幅固定資產減值準備。從中可見,地區飲食文化的差異是製約港式快餐店北上擴張的重大障礙。後來大快活痛定思痛,將内地業務收縮到華南地區。

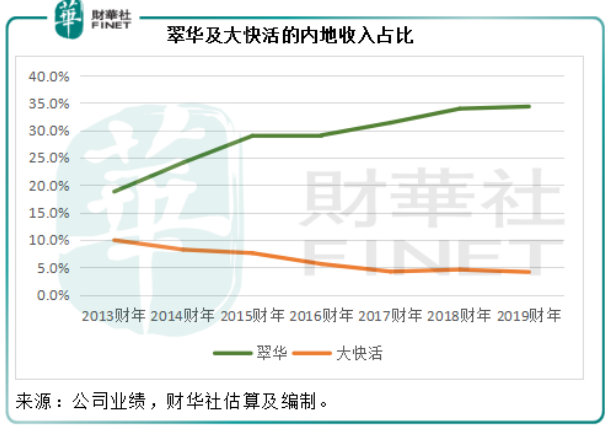

截至2019財年末,大快活的内地店鋪數目由2013財年的26間縮減至11間,内地業務收入佔比由2013財年的10%,下降至2019財年的4.1%,2019財年以人民幣計算的内地同店銷售額大約下跌6%。不過該公司仍表示對内地業務充滿信心,將在合適的時機繼續擴充,目前該公司以小型餐廳模式和外送服務經營業務,以迎合内地顧客的需求。

相較而言,翠華内地業務的佔比要大得多,而且到現在依然一路在擴張,其内地門店數由2013財年的7間,擴大至2019財年末的35間,内地收入佔比由2013財年的18.8%,提高至2019財年的34.3%。2019財年,内地門店的同店銷售額有低單位數的降幅。翠華近年業績不濟或多或少與這些擴張的一次性開支有關,所以在新的財政年度,該公司表示將積極重整中國内地分店網絡,整合現有店鋪,策略性地選擇機場、高鐵等交通樞紐佈點,慢下來固本培元,首要任務是提升餐廳的營運效益。

總結:在内地發展方面,兩家上市餐飲企業都經歷了快速擴展,然而後來都意識到速度過快,而停下來反思、重整。面對内生增長空間有限的香港餐飲業市場,向外發展可能才是這兩家連鎖餐廳運營商的出路,華南地區,尤其粵港澳大灣區,是最現成的潛力市場。從其過往的發展經驗來看,擴張過急、過快非上策,融入當地、迎合顧客需求、緊貼内地科技發展才是正路。

新一代掌舵人嶄露頭角

這次業績發佈會的最大亮點要數接班人的亮相。新一代掌舵人嶄露頭角,會給上市公司帶來怎樣的變化?

翠華新任行政總裁李祉鍵,是創辦人之一、現任主席李遠康的兒子,2007年起在集團内任職,擔任市場推廣工作,2010年起負責製定集團的發展路向和店鋪規劃,上位後不足一年推出五個全新品牌,自2019年6月1日起履新行政總裁。

根據翠華提供的材料,新管理層的未來發展策略包括:1)鞏固「翠華」品牌業務,以新品牌多元發展:其中將重新規劃華東地區的餐廳面積,提升營運效益;2)把握粵港澳大灣區的市場及海外市場機遇,籌備新加坡第二家分店;及3)緊貼科技發展及提升内部營運效益。從這些策略綱領中,可以看到年輕管理層緊貼科技、多元發展躍躍欲試的活力,然而財華社更認同同一天履新的新任首席運營官唐錦雄「固本培元」的發展觀點,先將現有的品牌和店鋪經營好,提高運營效率,再謀求擴張和創新。且看新一屆管理層在新的財政年度有何表現。

至於大快活,執行主席羅開揚在業績發佈會上表示一直想退休,有持續培養接班人計劃。羅開揚的兒子羅輝承於2019年1月1日獲委任為該公司的執行董事,正式加入董事會。羅輝承於2013年加入大快活,從行政實習生開始做起,到2018年出任特色餐廳總經理,而在2013年加入公司之前,羅輝承在一間海外餐廳擔任高級管理層,擁有四年餐飲業工作經驗。從這些履歷來看,大快活的接班人培訓傾向於由低做起,循序漸進。不過羅輝承已於今年年初加入董事會,接班指日可待。

結語

翠華現價0.65港元,對應市值不足10億,而2019財年的全年純利僅為470萬港元,面對純利逐年下滑、市值持續收縮、成交量低迷的尷尬,翠華年輕的新管理層能否力挽狂瀾?

大快活現價26.15港元,市值約為34億,相當於2019財年全年純利的18.68倍。作為一家老牌港式快餐連鎖集團,大快活能否擺脫香港單一市場的製約,重整旗鼓擴張内地業務?

餐飲股穩定的經營淨現金流入和高派息,自有其追捧的群體。食客與投資者本來就站在對立面,一方滿意度的高低決定了另一方的收益多寡,在這場利益的博弈中,筆者還是寧願做一名專注的食客,吃一口翠華四年不加價的菠蘿包,喝一口大快活的自磨咖啡,靜看資本風雲變幻。