科創板聽這三個字,第一感覺就是服務於科技、創新型企業,但實際情況卻不僅僅如此,符合國家戰略發展的成熟企業,也是可以到科創板上市融資。

今天我們就來看看剛剛過會的中國通號(03969-HK),這家企業IPO擬慕資105億元,截至目前是科創板申報公司中募集資金體量最大者,另外,公司也是首家A/H科創板企業。

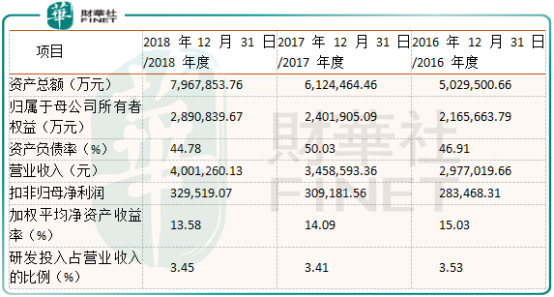

具體看,根據中國通號招股說明書披露,公司是一家全球領先的軌道交通控制系統解決方案提供商,擁有行業領先的研發與集成能力,為客戶提供軌道交通控制系統全產業鏈一體化服務。公司2016年至2018年營業收入分别為298億元、346億元和400億元;扣非後的歸母淨利潤分别為28億元、31億元和33億元。

看到中國通號披露的上面這組數據,第一感覺就是這家剛剛過會的科創板公司,和以前的幾家不一樣,為什麽呢?

第一,中國通號規模已經比較成熟,營收和淨利潤基數也都比較高;二、營收和淨利潤數據增速都比較緩慢,似乎已經增長乏力;第三、也是最重要的一點,研發投入佔營收比例較低,我們可以清楚看到,中國通號近三年的研發投入只佔到營收的約3.5%,而前期過會的企業研發投入佔營收的比例均較高。

從以上三點可以判斷出,公司似乎更應該在主板上市,而不應該是在科創板。

中國通號更應該歸類於製造業

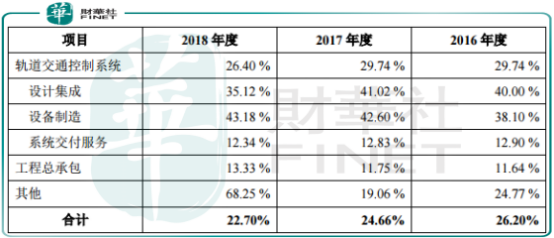

接下來我們來具體看看,中國通號最近一年的毛利率為22.7%,較2016年的26.2%出現明顯下滑,這主要是由於公司佔比營收最高的兩項業務軌道交通控制系統和設計集成的毛利率出現明顯下滑。

中國通號扣非後的歸母淨利率那就更是少的可憐,2018年只有8.2%,較2016的9.5%,下滑約1.3個百分點,這還是在公司縮減費用開支的背景下實現的,因為公司毛利率2016年至2018年下滑約3.5個百分點。

可别忘了,公司的業務主要還是對接政府項目,像地鐵、高鐵、火車等,其實是有壟斷性質的,而在這個背景下,中國通號的毛利率和淨利率也都不高,甚至連優秀的製造業公司都不及,所以,從這個角度來看,中國通號可以歸屬於製造業。

再來看業務,中國通號營收主要由五項業務構成,軌道交通控制系統、設計集成、設備製造、系統交付服務和工程總承包,從字面意思就可以看出,公司的業務全部集中於硬件(有興趣的讀者仔細研究一下公司業務),沒有軟件,另外,我們再來結合上面公司研發投入來看,中國通號是一家切切實實的製造業,如果要說的高大上一點,那公司就屬於智能製造類的公司吧。

另外,中國通號近三年的毛利率持續下滑,這在某種程度上反映出要不是公司所處的行業競爭加劇,要不就是自身產品附加值在減弱,這或許也是公司募集資金去投資先進及智能技術研發項目的主要原因。

中國通號在科創板估值可參考H股估值

最後,我們再來談談估值,作為前期科創板上市的企業,可以肯定的是中國通號在科創板上市之後,會短期被市場進行熱炒,這是比較確定的。

但我們一定要理性,前期科創板上市的小規模高研發投入的企業,被炒作多少是有點理由,第一,這類企業規模不大,行業空間較大;第二、較高的研發投入,嚴重拉低了公司淨利潤,初創企業可以理解,後期隨著公司規模增大,研發投入肯定會適度降低,這就會給公司釋放很多的淨利潤,這是比較確定的。

但是中國通號就不同,從該公司近三年營收和淨利潤來看,相對科創板的企業來說,真的不高,淨利潤年復合增速個位數,都還是在縮減費用支出的結果下。而研發開支是保持公司產品領先的重要一環,況且公司研發投入併不高,壓縮的可能性不大,所以,筆者完全想象不出公司以後的利潤增長有什麽想象力。

所以,用PE給中國通號估值不要和科創板企業相比,因為公司未來的利潤增速想象空間不大,最多只能參考成熟的優秀製造業給公司估值,這點可以參考中國通號在港股的估值,市盈率12倍,市淨率約1.5倍。

綜上所述,我們需要註意的是,科創板上市的企業並不是家家都是發展前景良好的高科技公司,也會有一些符合國家戰略的成熟企業,投資者對於不同的公司一定要不同對待,不然炒高的估值,買單的只能是投資者。