FX168財經報社(香港)訊 週三(6月28日)亞市,美元/日元報在143.918,從隔夜144.075微幅回落,日本央行堅持超寬鬆的鴿派政策發酵,儘管官員們暗示不排除干預匯市。展望後市,經濟學家和分析師認爲,當美元/日元漲破150時,日本央行將可能被觸發,啓動動手干預匯市的程序,市場預期的「黑天鵝」事件將會上演。

日本政策制定者和商界領袖對近期日元下跌的態度,似乎遠比對2022年干預引發的崩潰更加樂觀,這表明他們認爲日元疲軟只是暫時的。儘管歐元/美元匯率處於近8個月低點,兌歐元匯率也處於15年來的最低水平,但去年的恐慌似乎還沒有在官員、消費者和公司高管的血管中蔓延。

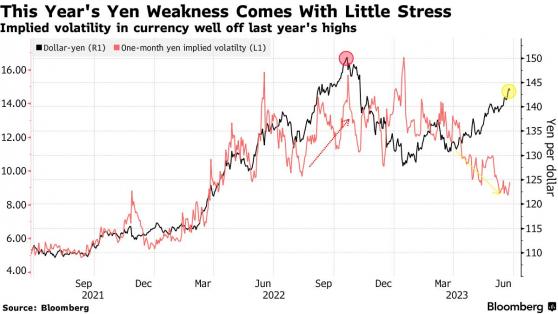

2022年,日本斥資650億美元直接購買日元,幫助日元兌美元跌破三年來的低點。一個關鍵因素是人們認爲,各國央行更接近全球加息週期的結束而不是開始。儘管目前尚不清楚美聯儲等機構何時會停止行動,但這種觀點有助於減輕人們對日本正在陷入日元自由落體深淵的擔憂。

如果貨幣長期溫和疲軟有助於日本央行提振增長、實現通脹目標,並最終擺脫過去十年的超寬鬆貨幣政策,那麼日元長期走強可能會違反直覺,爲日元走強奠定基礎。

日元疲軟對出口商的利潤提振,以及對經濟重新樂觀的情緒,已經幫助股市創下33年來的新高。

「從現在開始,日元的壓力不會大幅升級。美聯儲正在接近最終利率,可能會再加息一次,最多兩次,」伊藤忠綜合研究所首席經濟學家Atsushi Takeda表示。「日元沒有像2022年那樣的下跌勢頭。」

日本爲提振物價而推動超低利率,以及美國旨在平息物價的強勁加息之間,形成鮮明對比,這爲美聯儲去年初開始緊縮行動以來日元疲軟提供了關鍵背景。隨着大宗商品價格上漲,日本不斷擴大的貿易逆差只會火上澆油。

偶爾阻礙這一趨勢的因素包括經濟衰退擔憂、銀行業動盪,以及東京將採取行動捍衛本國貨幣的認識,即使這意味着激怒其華盛頓盟友。

日本長期以來一直關注衰退的速度,而不是任何特定的目標。當官員們在美元/日元匯率在9月份逼近146和10月份逼近152時介入市場時,美元/日元匯率每次都在不到24小時內升值超過2日元,今年的波動性要低得多。

三菱UFJ國際資產管理公司首席基金經理Kiyoshi Ishigane表示:「儘管日元已經走弱,但問題在於走勢速度和通脹速度,當局目前不太可能採取行動。」

不過,儘管日元兌美元匯率目前看起來比一年前要少得多,但進一步跌向150日元仍有可能讓日本走出新的舒適區,走上新的行動之路。

對於日本首相岸田文雄來說,這種水平也不利於考慮在今年晚些時候提前舉行選舉,因爲這可能會重新引發選民對生活成本上升的不滿。

美國財政部6月中旬決定將日本從其貨幣觀察名單中剔除,這似乎爲東京如果採取大幅行動證明其合理性的話,將更多地購買日元開了綠燈。

Dai-Ichi Life Research Institute執行經濟學家Hideo Kumano表示:「只有日元即將突破150,他們纔會介入。儘管他們去年就這麼做了,但貨幣干預仍然是最後的選擇。」

目前,政策制定者感受到的來自公衆和企業領域的熱度有所減弱。儘管去年日元暴跌可能迫使一些公司放棄對衝策略,但目前的波動範圍是熟悉的領域。

長期以來,在全球開展業務的日本企業一直是日元貶值的最大受益者,這一因素推高了它們的海外收益。貨幣疲軟使豐田的年度營業利潤增加了1.3萬億日元,約91億美元,並使索尼五個關鍵部門的銷售額增加了約1.2萬億日元。

另一方面,東京燃氣等進口商也感受到了痛苦。由於上一財年貨幣貶值,其營業利潤下降了95億日元。

今年的不同之處在於,受益於日元貶值的全球性公司現在也加入了國內旅遊業的行列,在疫情限制解除後,外國遊客的迴歸讓國內旅遊業欣喜若狂。

第一季海外遊客在日本的支出約爲2019年的88%,其中最大的支出來自韓國、臺灣和香港。這幫助今年前三個月的經濟增長按年率計算增長1.1個百分點。

經濟學家Taro Kimura指出,與去年相比,企業和消費者現在對日元疲軟的容忍度更高,最近日本股市的上漲也可能有助於改善他們的情緒。儘管如此,如果美元/日元匯率回落至140日元區間上限,事情就會變得政治化。