2月18日,港股新經濟公司代表美團-W(03690.HK)的股價在午後上演了「高台跳水」的戲碼,一度暴跌近17%,此後跌幅雖然有所收窄,但截至收盤,最終依然大跌了近15%,報收188港元/股,最新總市值仍在萬億以上。

而如果從股價巅峰算起至今,該公司的股價已經累跌超過58%,創下了自2020年7月底以來的新低。

從消息面來看,美團的盤中暴跌或許和一則消息有關。

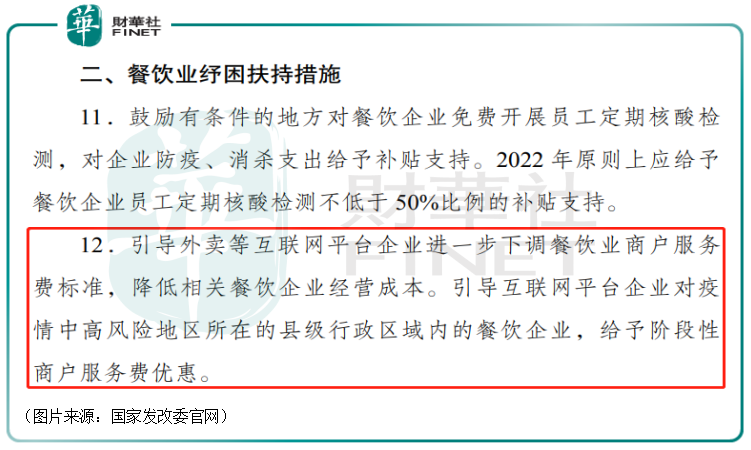

據了解,國家發改委等部門印發了《關於促進服務業領域困難行業恢復發展的若幹政策》的通知,文中提及了針對服務、餐飲、零售等多個行業的纾困扶持措施。

其中,第12條指出,引導外賣等互聯網平台企業進一步下調餐飲業商戶服務費標準,降低相關餐飲企業經營成本;引導互聯網平台企業對疫情中高風險地區所在的縣級行政區域内的餐飲企業,給予階段性商戶服務費優惠。

不難發現,這第12條纾困扶持措施實施後將會影響到美團的經營業績,尤其前面那半句提到的引導外賣等互聯網平台企業進一步下調餐飲業商戶服務費標準更具威力。

這是因為截至2021年前三季度,在美團的收入結構中,餐飲外賣產生的佣金收入達到了232.23億元人民幣(下同),佔期内總收入的比例高達47.56%,餐飲外賣產生的在線營銷服務收入為32.55億元,佔期内總收入的比例為6.67%。

從收入的角度來看,雖然時至今日美團的服務涵蓋了餐飲、外賣、生鮮零售、打車、共享單車、酒店旅遊、電影、休閑娛樂等200多個品類,但最核心的依然是起家的餐飲外賣業務,貢獻了全部收入的半壁江山。

而上述文件中提到的進一步下調餐飲業商戶服務費標準可能會對美團的餐飲外賣業務產生比較大的負面衝擊。

而如果單從利潤角度來看,第12條纾困扶持措施也會對美團產生一定影響。

2月18日,交銀國際發佈的研報顯示,該研究機構預計美團第四季收入499億元,同比增32%,其中,外賣/到店/新業務分别增20%/24%/65%,市場預期494億元,同比增30%。

預計調整後淨虧損66億元,市場預期57.5億元,其中外賣盈利15.3億元,到店酒旅盈利35.4億元,新業務虧損118.5億元。

當然了,交銀國際預測的數據不一定很精準,但是結合其他券商的預測以及2020年的盈利情況來看,美團的基本業務格局就是餐飲外賣、到店酒旅實現盈利,後者的盈利比前者要多很多,且這兩項業務在給新業務持續「輸血」。

綜合而言,進一步下調餐飲業商戶服務費標準首先會影響到美團餐飲外賣業務的收入,而該公司的新業務核心美團優選面臨著激烈競爭,需要非常雄厚的資金實力予以支撐,一旦餐飲外賣業務業績下滑,輸出的血不夠,會不會進而影響到美團優選的發展也是一個值得思考的問題。