「股神」巴菲特的投資旗艦伯克希爾(BRK.US)總能提供投資洞察。

伯克希爾是一家控股公司,以去中心化的形式經營,其下屬公司涵蓋各行各業,由各自領域的業務能手管理,而包括巴菲特在内的集團頂級高層則負責大規模的資金配置、投資活動及決定各個運營部門首席執行官的人選。

目前,伯克希爾的並表業務包括:1)保險和再保險;2)鐵路貨運;3)公用和能源;4)制造、服務及零售。重頭戲自然是投資。

投資的收益分為兩大類:一類是收入類,另一類為收益類。收入類包括利息收入和股息收入,是確定性的;而收益類則主要指其買賣投資標的的損益以及投資標的在賬上的浮盈/浮虧。在伯克希爾的業績中,收入記錄在保險投資收入中,而收益則記錄在投資及衍生品收益中。

伯克希爾強調,由於投資及衍生品收益主要為股權投資的未實現損益,以反映市場價格的變動,不管是因為出售還是因為市價的短暫變動而招致未確認收益,該等收益對於了解其所呈報的業績或評估業務的經濟表現意義不大。

伯克希爾2021年第3季業績

由於去年爆發的疫情,2020年3月之後,伯克希爾的大部分制造、服務和零售業務均受到負面影響,尤其在2020年第2季。

到2020年下半年及2021年,這些業務的收入及盈利顯著反彈,甚至超出疫情前水平。所以今年第3季鐵路、公用和能源、制造服務及零售等實業的業績表現均有好轉。

不過,由於北美暴雨和飓風,令其承保業務的虧損擴大。

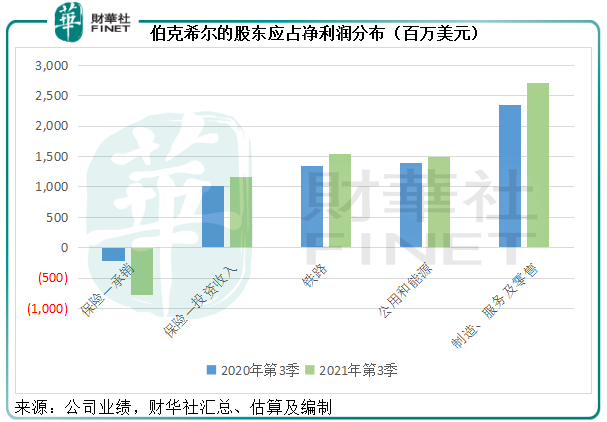

2021年第3季,伯克希爾的其他合並業務應佔利潤均有所增長,見下圖,其中制造、服務及零售業務的收益最大,達到27.06億美元。但是,保險承銷業務的虧損卻擴大2.68倍,至7.84億美元。

保險業務的惡化還有救嗎?

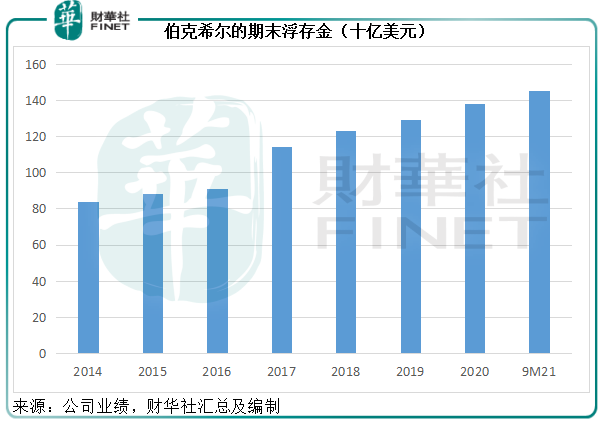

大家都知道伯克希爾擅長投資。由於其投資資金有部分來自於浮存金,而浮存金為其保險和再保險業務的責任金,這就牽涉到一個重要問題——保險資金的成本。在伯克希爾的財報中,一個衡量數據是保險業務的稅前承保收益。

事實上,由於其保險業務經營效率頗佳,伯克希爾不僅能通過浮存金賺取投資回報,其保險資金的取得還無需支付成本,反而因為保險業務的有效經營而賺取額外的收益。

但是2021年第3季,伯克希爾的保險承銷業務產生季度稅前淨虧損10.2億美元,也就是說,第3季的保險資金產生成本。

分析其保險業務表現,可以看出季度承保業務轉盈為虧,主要還是因為最重要的收入來源GEICO的費用率大增至103.01%,相較2020年第3季只有96.77%。

GEICO主要從事車險。該公司通過互聯網或電話直接回應有投保需求的客戶,很少通過專屬代理人,所以在競爭異常激烈的美國車險市場得以擁有成本優勢。第3季費用率上升或主要因為索賠率增加,以及飓風所產生的4億美元稅前虧損。

筆者留意到,GEICO於期内的已賺保費收入維持強勁增長,同比增長12.46%,至96.04億美元,增幅遠高於上半年的1.76%,惟合計費用同比大增19.71%而導致利潤率惡化。GEICO的第3季稅前虧損為2.89億美元,如果不考慮前述的4億美元飓風相關虧損,GEICO其實有盈餘。

由此可見,伯克希爾的承保業務於第3季轉弱,更多是因為一次性事件的影響,而非持續性的業務惡化。

不過值得注意的是,投資才是「股神」主導下的伯克希爾強項。正如前文所述,伯克希爾的投資收益分為收入和收益兩類,投資收入(即利息收入和股息收入等)——已包括在上圖中,金額為11.61億美元,同比增長14.38%。

投資收益因為經濟意義不大,筆者並沒有歸納到圖中,不過可以從數值的變化一窺伯克希爾在第3季的未確認投資表現。期内,這筆收益只有38.78億美元,遠低於上年同期的247.37億美元,筆者認為這是因為去年華爾街大漲,伯克希爾的持倉市值一夜飙漲,但在今年累積了一定漲幅後,市值進一步上漲的動力或不如去年強勁,所以投資收益明顯下降。

俱往矣。

這一切已成過去,伯克希爾如何備戰未來?

伯克希爾持有哪些投資資產?

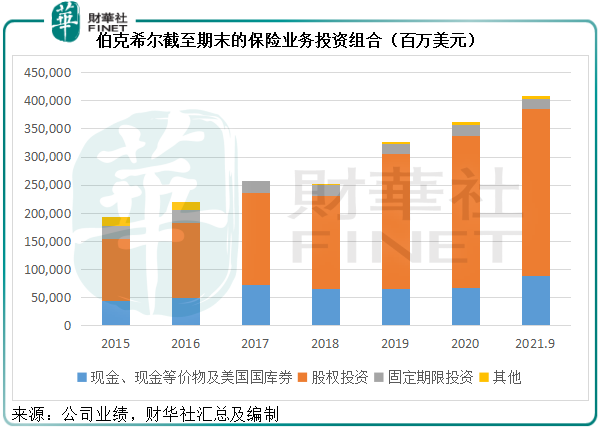

伯克希爾的保險業務所持現金及投資標的分佈如下:

截至2021年9月30日,現金和國庫券(短期)、股權投資、固定期限投資以及其他標的所佔比重分别為21.82%、72.50%、4.43%和1.25%。相對來說,2020年末的佔比分别為18.47%、74.22%、5.60%以及1.71%。

很明顯,伯克希爾所持現金頭寸增加,而股權投資和固收的佔比有所下降。

結合美國貨幣政策前景,這樣的轉變其實不難理解。鮑威爾獲提名連任美聯儲主席,或許可以保持美聯儲貨幣政策的連續性,而市場對於縮減買債規模以及可能提早加息的預期將得以延伸,也就是說「收水」將如期上路。

資金流動性下降,或令市場利率上升,不利於債券價格。伯克希爾縮減債券規模的舉動正符合這一預期對於債券市場的影響。

股市方面,為應對疫情對經濟的影響,美國於2020年提供無限流動性,也助長了華爾街股市不斷刷新高位,目前三大主要股指標普500、納斯達克指數以及道指已經徘徊在歷史高位很長時間,一旦資金流動性收緊,資金撤走,股市將受到負面影響,伯克希爾縮減股權投資的比例或正基於這一預期。

伯克希爾的最新13F文件顯示,其於第3季建倉兩支股票、增持兩支股票,但減持7支股票和清倉三支股票。

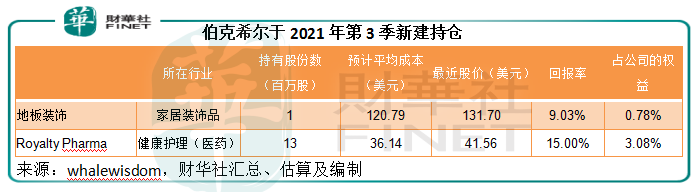

第3季,伯克希爾建倉從事家具裝飾品的地板裝飾(FND.US),以及從事生物制藥版稅業務的Royalty Pharma(RPRX.US)。

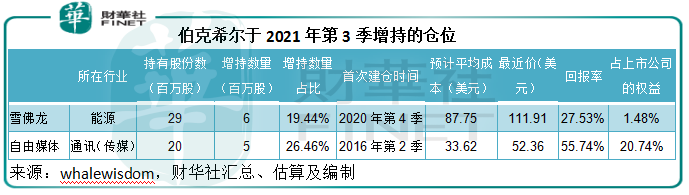

增持的股份包括能源股雪佛龍(CVX.US)和從事媒體通訊及娛樂業務自由媒體(LSXMA.US)。

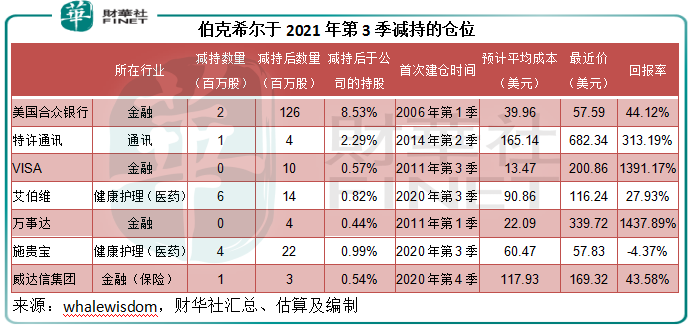

減持的7支股票中,有四支為金融股,包括信用卡公司萬事達(MA.US)和VISA(V.US),以及保險公司威達信(MMC.US)和美國合眾銀行(USB.US),這些公司過去曾是伯克希爾的重倉股,並為其帶來豐厚的收益。此外,還有制藥研發公司艾伯維(ABBVIE.US)和保健品及醫藥公司施貴寶(BMY.US),以及有線電視和通信企業特許通訊(CHTR.US)。

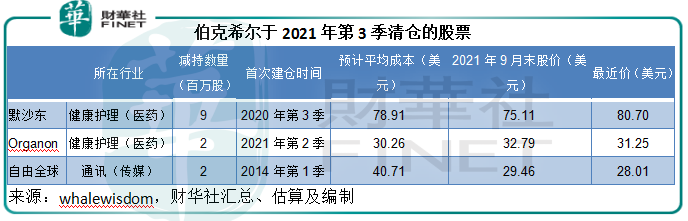

清倉的股票包括制藥巨頭默沙東(MRK.US)和Organon(OGN.US),以及歐洲電訊運營商自由全球(LBTYA.US)。筆者留意到,清倉的股份價格均低於其平均買入成本,或暗示了伯克希爾斬倉的決心。

由此可見,伯克希爾似乎看好能源價格和家居消費類股,但對制藥巨頭有所保留。至於減持金融股,筆者猜測或是與擔心加息壓抑信用卡信貸需求有關。

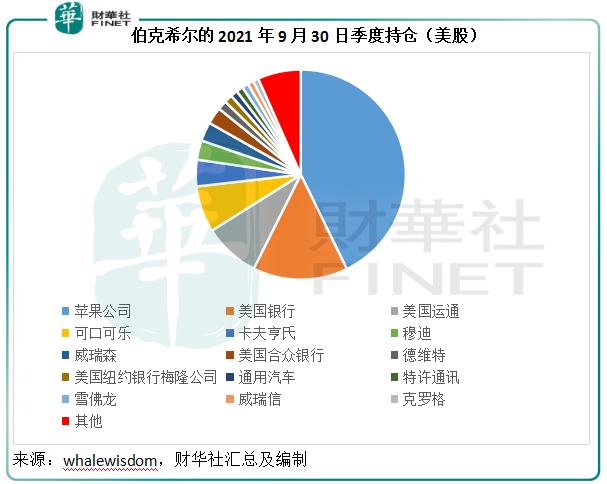

進行了以上的投資操作後,蘋果公司(AAPL.US)仍是伯克希爾最大持倉,佔比42.78%。同時,伯克希爾仍持有大量金融股,包括美國銀行(BAC.US)和美國運通(AXP.US),以及消費類股可口可樂(KO.US)和卡夫亨氏(KHC.US)。

在呈報的市值達2934億美元的美股持倉中,持有價值最高的10支股票合共佔總額的88.51%,主要為科技股(蘋果公司一家獨佔42.78%的比重)、金融股、消費股、通訊股。

值得注意的是,伯克希爾的國際持倉並沒有包括在13F文件中,這包括它的重倉股比亞迪(01211.HK, 002594.SZ)。從港交所的數據可見,伯克希爾於2021年11月8日仍持有比亞迪的2.25億H股,約值690.3億港元,或88.54億美元,僅次於卡夫亨氏的持有市值,仍為第六大重倉股。

截至2021年9月30日,伯克希爾持有的現金及等價物合計890.98億美元,較年初增加220.16億美元,或來自利潤的累積、以上股權投資的賣出等。

今年,美國經濟反彈,一來因為企業活動維持強勁,二來流動性充足為消費提供支持也鼓勵了經濟發展,最近的就業數據更是出乎意料地理想,反映經濟活動非常活躍。2021年第1季、第2季和第3季,美國的GDP年增幅分别達到0.5%、12.2%和4.9%。

但與此同時,股市的表現遠超樂觀的經濟數據,道瓊斯工業平均指數、納斯達克指數和標普500指數分别自2020年上半年的低位大幅反彈96.58%、138.94%和114.50%,應已超前反映了對經濟強勁增長的預期。

隨著縮減買債規模進入流程以及貨幣政策的轉向,寬松的流動性或將不再,已經累積了顯著漲幅的股市很大可能出現回調。伯克希爾果斷斬倉和減持已有豐厚回報的股份騰出現金,可能正是為了及時把握股市回調所帶來的機遇,這不正應了股神那句名言:「别人恐慌我貪婪,别人瘋狂我恐懼。」