2021年3月5日,第十三屆全國人大代表大會第四次會議開幕,總理在政府工作報告中指出用改革辦法推動降低企業生產經營成本。

推進能源、交通、電信等基礎行業改革,提高服務效率,降低收費水平,其中提到將民航發展基金航空公司徵收標準降低20%。

將民航發展基金航空公司徵收標準降低20%,對三大航司的業績到底有何助力?它們還能再起飛嗎?

民航發展基金是什麽?

在2012年之前,財政部對乘客徵收機場建設費,並對航空公司徵收民航基礎設施建設基金。2012年起開徵的民航發展基金取代了以上兩項收費。

對於旅客,民航發展基金的徵收標準為:國内航線乘客原則上每人次50元,國際航線為90元(含旅遊發展基金20元),具體視情況調整。旅客應繳納的民航發展基金由航空公司或銷售代理機構在旅客購買機票時一並代徵,在機票價格外單列項目反映,理論上應不計入航空公司的報表。

航空公司則按照飛行航線分類、飛機最大起飛全重、飛行歷程以及使用的徵收標準繳納民航發展基金。

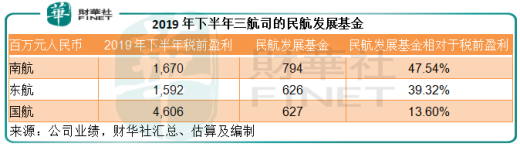

2019年7月1日起,財政部將民航基礎建設基金繳納標準下調50%。換言之,民航企業從2019年下半年開始按減半後的標準繳納基金。

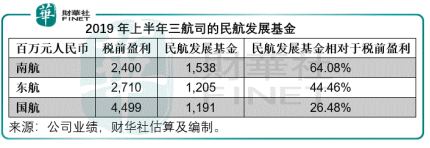

從在AH股上市的三大航空公司中國南航(600029-CN,01055-HK)、中國東航(600115-CN,00670-HK)和中國國航(601111-CN,00753-HK)2019年上半年的業績來看,未減半的民航發展基金佔稅前盈利比重頗高,均在25%以上。

到2019年下半年繳納標準減半後,有關開支佔三大航司稅前盈利的比重有所下降,國航更低至13.60%。

在去年2月5日的會議上,總理提出自2020年1月1日起暫免徵民航企業繳納的民航發展基金,為疫情防控期間的民航企業減負。所以這些航空公司的2020年業績中已沒有包含民航發展基金支出。

三大航司於2020年面臨巨虧

但是面對疫情,即使暫時免繳民航發展基金,民航企業在2020年的日子亦不好過。

雖然國際油價因需求嚴重萎縮而處於低位,美元匯率下降,但國際旅遊因疫情封鎖,國内旅遊需求大減,全球航空公司均面臨客貨運流量大減,以致微薄的收入未能完全覆蓋高昂的支出。

國内三大航司均發佈了2020年預虧公告。

南航預計2020年扣非歸母淨虧損將達到84.23億元(單位人民幣,下同)至117.64億元,而上年同期為淨利潤19.51億元;東航預計扣非歸母淨虧損為107億元至134億元,而上年同期為淨利潤25.67億元;國航預計扣非歸母淨虧損將達到138億元至159億元,而上年同期為淨利潤61.74億元。

2021年民航業展望

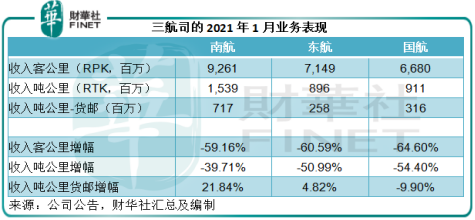

根據國際航空運輸協會(IATA)的數據,2021年1月全球航空客運量下跌,收入客公里(RPK)按月下跌6.6%,同比下降72%。

佔全球收入客公里接近20%份額的中國,因農歷新年期間「就地過年」的號召而導致旺季不旺,2021年1月國内航線收入客公里同比下降33.9%。

從服務類型來看,三大航司2021年首月的客運收入均同比下滑60%左右,客運運能縮減了一半以上,但客座率僅六成左右,可見即使下調票價和推出隨心飛、快樂飛等無限飛低價套餐,仍無法激發大家在防疫抗疫期間的旅行需求。

不過,佔比相對較小的貨運卻出現反彈,尤其國際貨郵收入,南航和東航均有雙位數同比增幅,成為疫情期間貨運供應鏈的重要一環。

隨著疫苗接種提速,今年的航空旅行需求有望回升,民航發展基金繳納標準降低20%,將可降低三大航司的財務負擔,提升盈利表現。

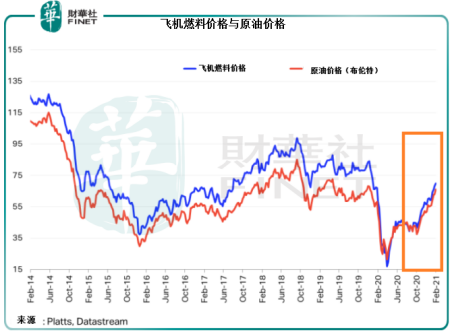

另一方面,國際地緣政治的變化可能影響原油供求關係,而令油價的波動加大。全球解封,已累積了一年動能的出行需求猛增,也有可能帶動油價反彈。從下圖可見,飛機燃料價格已回升至接近疫情之前的水平。

美聯儲主席鮑威爾最近表示無意在短時間内加息或調整貨幣政策,但美國國債長端利率因為通脹預期而持續上升,令市場利率曲線變陡,這可能增加美元匯價上漲的壓力。

由於國外疫情依然嚴峻,國際客運需求下降,三大航司仍以服務國内旅客為主,收入大部分為人民幣計價,但燃料或仍需要向外採購,美元匯價上揚的壓力或增加其成本。

綜上所述,後疫情航空服務需求回升和油價或持續在低位徘徊的展望、總理的降低民航發展基金繳納比例的支持,應有利於推進民航企業的復蘇。不過風險仍不容忽視,這包括油價大幅反彈和美元匯價上漲。