最近大資本頻頻減持啤酒股,例如:燕京啤酒(000729-CN)最近發公告,指大股東重陽系接連減持,目前持股量已降至5%以下;復星國際(00656-HK)旗下公司亦不斷減持青島啤酒(600600-CN, 00168-HK),目前持股比例已降至12.84%。

這不禁引起遐想:啤酒股不香了?

啤酒股不香了?

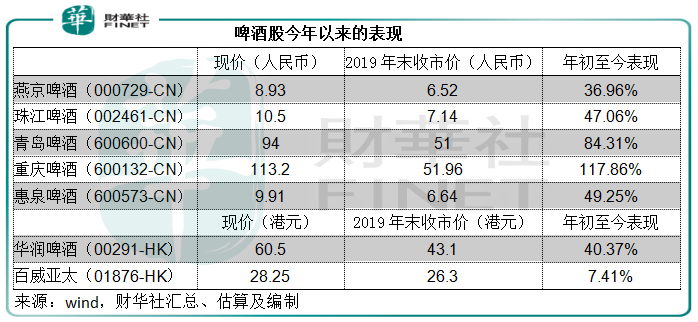

今年上半年受疫情影響,啤酒企業的銷售表現似力有不逮,然而其股價卻逆市上揚,累計漲幅達到了三成以上,有重組和收購概念的重慶啤酒(600132-CN)更大漲1倍以上,見下表。

下半年開始,北方的啤酒銷情或稍緩,第四季通常為啤酒消費淡季,大資本或正是趁此機會獲利回吐。

今年,中國國内的啤酒需求呈現先抑後揚之勢,在年初受疫情影響消費量有所縮減,但第一季後隨著疫情緩和需求也出現反彈,到第三季普遍呈增長態勢。然而,從長遠來看,各大啤酒商的產能利用率顯示產能仍為過剩。

國外的疫情未見停歇迹象。受停工影響,今年的啤酒產量或有所收縮。但是隨著疫苗的研發不斷傳出好消息,或提振全球的消費需求,啤酒的消費量有望在可預見的將來回升。

值得注意的是,受境外停工影響,啤酒花的產量或下降。從智研咨詢的數據來看,2019年我國的啤酒花產量為2003噸,進口量達3976噸,需求量為6255.2噸,由此可見,啤酒花的供應有63.56%依靠進口滿足。若進口因為國外疫情而暫緩,導致啤酒原料的供應未能跟上需求的增長,或令原材料成本大漲,而蠶食這些啤酒企業的毛利率。

有鑒於此,大資本見好就收之舉實屬合情合理。

當然,疫情後消費類股份已成為新的風口,啤酒股自然也在其中,連恒生指數最近也將去年九月才上市的百威亞太(01876-HK)納入成分股中,這或意味著市場對於這類消費股感興趣。

那麽在當下,啤酒股的基本面如何?哪些啤酒企業的表現優於同行?

啤酒企業點將

最近國内銷量最大的啤酒企業華潤啤酒(00291-HK)發佈公告指,由於意外通過線上視頻平台愛奇藝和網易直播,提及到其附屬公司華潤雪花的業績,於是予以披露。

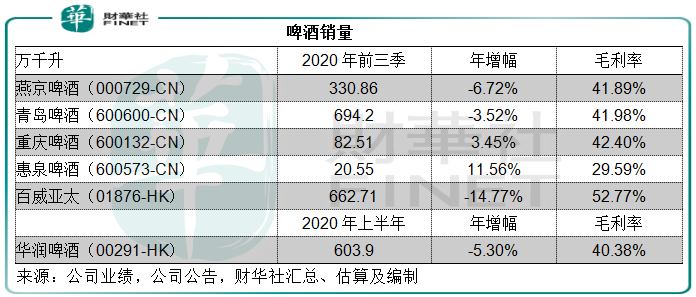

該公司過往並不公佈第三季業績,根據此公告,其2020年前九個月歸母綜合利潤為36.5億元(單位人民幣,除特别列明外下同),其中華潤雪花的淨利潤為38.3億元,中次高檔次及以上啤酒產品的銷量同比增長7%。

其他公佈了季度銷售表現啤酒企業,前三季表現較為一般。

但值得注意的是,這些啤酒企業於第三季普遍恢復強勁的銷量增長,例如百威亞太在中國的超高端產品組合於第三季錄得雙位數增長,燕京啤酒的第三季啤酒銷量同比增幅高達25%,等等。

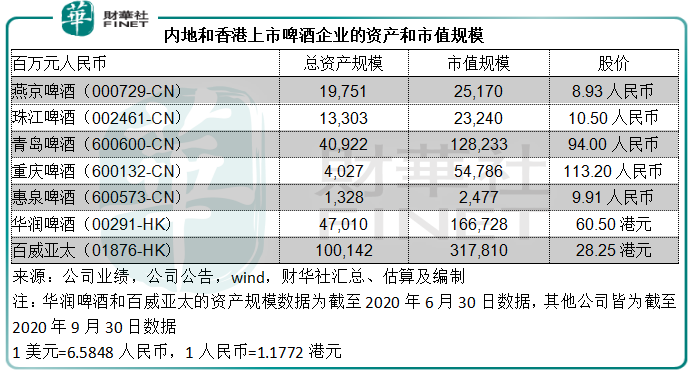

目前,從資產和市值規模來看,由百威英博分拆上市以便為母公司還債的百威亞太最大,其上市資產涵蓋了亞太區市場,包括中國、印度、越南、韓國等。今年前九個月啤酒銷量同比下降14.77%,至662.71萬千升。

華潤啤酒的資產和市值規模或未及得上包括其他亞太資產在内的百威亞太,但無愧於中國銷量第一之稱號。該公司於2015年向母公司華潤集團出售零售、食品及飲品全部非啤酒業務,並於2016年3月與百威英博達成協議,以16億美元購入華潤雪花啤酒的49%權益,從而轉型成為一家專注於啤酒業務的上市公司。潤啤沒有公佈第三季運營數據,但從2019年業績來看,其去年的銷量同比增長1.32%,達到1143.4萬千升,是内地和香港上市啤酒企業中的銷量冠軍。

資產、市值以及收入規模排名第三的,要數AH股上市的青島啤酒,青島啤酒近年奉行「青島啤酒主品牌+崂山啤酒第二品牌」的品牌戰略。從2019年業績來看,山東地區是青島啤酒的主要市場,佔總收入的66.26%,其次為華北地區,佔比為22.7%,第三為華南地區,佔比約12.42%。另外,青島啤酒也是港澳及海外地區消費者所鍾愛的品牌,2019年這些市場的收入佔比達到2.43%。

燕京啤酒和珠江啤酒(002461-CN)市值規模差不多。燕京啤酒專注於華北和華南地區,於2019年的收入佔比分别為45.55%和33.32%,燕京啤酒還控股以福建市場為主的惠泉啤酒(600573-CN)。珠江啤酒則專注於華南地區,2019年的收入佔比達到了94.96%。

重慶啤酒(600132-CN)今年的股價漲勢異常淩厲,也因此其市值超越了燕京啤酒和珠江啤酒等資產規模是其三倍以上的大型同行,這可能與其重組以及資產收購有關。重慶啤酒主要經營重慶、四川和湖南市場,其中重慶為核心市場,今年前三個季度的收入佔比達到了70.69%。此外,該公司於2013年底成為嘉士伯集團成員,獲得了樂堡、嘉士伯、凱旋1664等品牌的生產和銷售權。最近,該公司的交易或有望進一步擴張至其他地區市場。

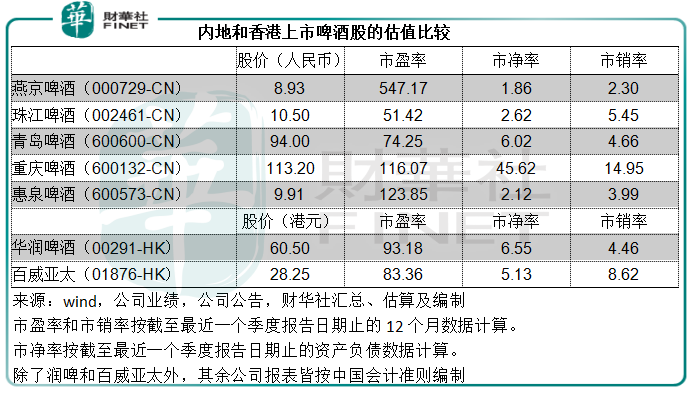

從估值來看,啤酒股們的估值並不低,或反映市場已經預料到了疫情後消費反彈的利好,當前或許並非理想的介入良辰,這或也是大資本出走的一個主要原因,第四季的淡季不知會否為啤酒加冰,無論如何,謹慎行事總沒錯,當前的估值明顯非低位。