港交所 (HK:0388)(00388-HK)公佈的2020年上半年業績顯示,總收入同比增長12.5%,加入投資收益和雜項收益、扣減退回給參與者的利息之後的收入及其他收益同比增長2.4%,至87.82億港元,創半年新高。股東應佔溢利同比增長1%,至52.33億港元,亦創半年新高。

然而,儘管營業收入及溢利同創半年新高,港交所公佈業績之後的股價卻下跌0.7%,收報371港元。同日恒生指數收報24791.39點,跌1.54%。

港交所這份中期業績有何看點?

看點一,中概股回流集散地

去年年底前,阿里巴巴(09988-HK)以迅雷不及掩耳之勢成功回港第二上市之後,今年上半年,港交所迎來了京東(09618-HK)和網易(09999-HK)等受歡迎的科技巨頭。上半年IPO新股數目為64宗,全球排名第二,首次公開招股集資額達928億港元,位列全球第三。

新股IPO對於港交所的貢獻主要體現在哪些方面?比較直接的是首次和其後發行的上市費、上市年費、交易服務費等上升。然而,意義更大的卻是隱性收益,新股影響力越大,吸引的資金越多,市場的流動性就越高,交易就越活躍,從而提升港交所的交易服務費和結算收入。

此外,新股受歡迎,後續配發和二次籌資都有市場,而且因為受到市場的關注,正股流動性高,自然也令衍生品的發行成為可能,從而提升港交所的衍生品交易相關服務收入。

這也是市場關注新股尤其優質中概股回流的原因。熱度越高,吸引的遊資就越多,為港交所的現貨、衍生品市場貢獻的收入就越高。

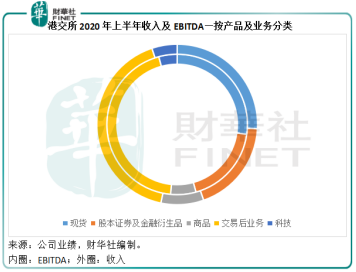

上半年,港交所現貨業務收入同比增長20.93%,至22.53億元(單位港元,下同),佔總收入的25.65%,分部EBITDA(扣除利息、稅項、折舊及攤銷前利潤)同比增長26.07%,至19.68億元。

股本證券及金融衍生品收入同比增長0.43%,至16.38億元,佔總收入的18.65%,分部EBITDA同比下降0.67%,至13.31億元。

交易後業務收入,主要為結算和交收費、存管託管及代理人服務費等,同比增長11.25%,至36.29億元,佔總收入的41.32%,分部EBITDA同比增長12.49%,至31.97億元。

半年業績之後,港交所的新股表現如何?

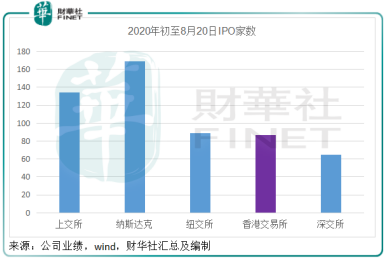

截至2020年8月20日(西方時間8月19日,下同),港交所今年以來已經上市的IPO新股數目為87家,相較而言,上交所為134家,納斯達克為169家,紐交所為89家。

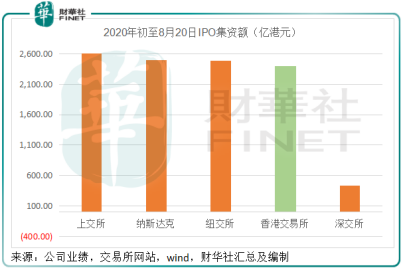

截至2020年8月20日,港交所的首次公開招股集資額為2396.32億港元,相較上交所為2342.93億元人民幣(約合2623.38億港元),納斯達克為322.1億美元(約合2496.12億港元),紐交所為320.56億美元(約合2484.34億港元)。

港交所與這幾大交易所的新股競爭似正處於白熱化。螞蟻集團已表示將在港交所和科創板同步上市,還有字節跳動很大可能在港交所上市,必然「如虎添翼」。在業績發佈會上,港交所CEO李小加亦表示,現在有100多家公司排隊上市,很多都是在新經濟領域,也有回歸的中概股,下半年的新股表現應該不弱。

看點二,滬深港通日均交易額創半年新高

平心而論,港交所擁有屬於自己的市場魅力——連接亞洲時區與西方時區的橋梁,最重要是與内地的密切聯係。它與上海交易所和深圳交易所的互聯互通讓外國機構投資者能夠投資内地上市的優質企業,同時内地資金又能通過這一服務安排,投資於估值更低的H股和在香港第二上市的中概股。

今年上半年,滬深股通的日均成交金額達到743億元人民幣,同比上升69%,大約相當於期内滬深兩市合計日均交易額的10%。港股通日均成交額達207億港元,同比上升86%,大約相當於聯交所日均成交額的17.62%,股本證券產品日均成交金額的20.7%。受此帶動,滬深港通的收入及其他收益創半年新高,達7.43億元,同比增長46.26%,佔總收益的8.46%,其中5.78億元來自交易和結算活動。

從wind最新的額度統計數據來看,滬深港通的額度餘額仍十分充裕。未來隨著更多吸引力超群的大型新經濟企業在港交所上市,滬深港通的貢獻或有望進一步增加。

此外,已邁入第三年的債券通上半年日均成交金額同比增長兩倍,至199億元人民幣。在中期業績報告期之後,中國人民銀行於7月公佈了四項新措施,包括降低交易成本、延長交易時間、拓寬交易平台服務範圍以及進一步完善一級市場服務質量,以進一步優化債券通,這或有利於提升交易量。

看點三,明晟新品上架

5月時,港交所與明晟(MSCI-US)聯合發公告指,雙方已簽訂授權協議,將在香港推出一係列MSCI亞洲及新興市場指數的期貨及期權產品。計劃中的37只期貨及期權合約將分别追蹤多個MSCI亞洲及新興市場指數,其中33只已先後於2020年7月及8月登場,這些業務有利於提升香港市場的廣度和深度。

此外,有趣的新經濟企業赴港上市、中概股回流,都吸引了市場的目光,這些企業的特點是估值高、波動高,風險管理成為了必然選項。加上定價一般都較高,利用自帶槓桿的衍生品進行交易降低了投資者獲取這些風險敞口的門檻。所以新經濟企業的上市必然掀起衍生品服務市場的增長。港交所在網易及京東上市首日即推出這兩家公司的期貨及期權產品,而且交投活躍,可見這些企業對於衍生品市場的影響力。

總結

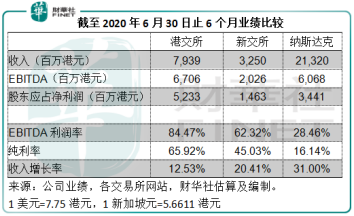

面對世界貿易關係的復雜形勢,港交所的現狀可以用「乘風破浪」來形容。這家交易所在風雨之中依然躅蹐向前。與同行相比,它的上半年業績增長不算十分顯著,但也將其半年業績帶到了創新高的水平。

從誕生之初,港交所的角色都十分明確,就是連接内地與世界。今年的港交所已步入弱冠之年,它的第四個三年計劃「立足中國、擁抱科技、連接全球」也到了攻堅的階段。改革上市規則以吸引更多新經濟、生物科技公司赴港上市,以及通過投資和併購提升科技水平,這些舉措可以看出港交所在履行計劃所作的努力。

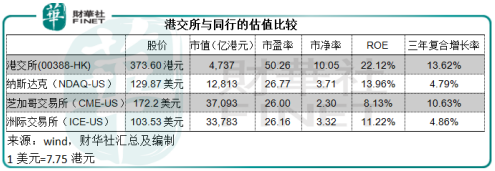

中概股回流、互聯互通的進一步深化、與明晟合作產品的推出,都將成為港交所中短期内的發展驅動力。從目前的估值看,港交所憑借年輕氣盛的跳躍力和盈利能力得到了市場更高的估值,這里邊實幹型「推銷員」李小加或應記一功。

然而,李小加即將於2021年任期屆滿,邁向成熟之年的港交所在沒有李小加的未來會怎麽走卻是未知之數,這一估值能不能撐得住,得看港交所下一位繼任人的魄力和能力了。