自2023年以來,港股市場的生物科技企業感受到了徹骨的寒意,不少公司的股價遭遇了大幅下挫,跌成了渣。

Wind數據顯示,2023年至今(截至4月11日),健世科技-B、開拓藥業-B的股價已累跌超過90%,基石藥業-B(02616.HK)、君實生物(01877.HK)等公司也都遭遇了暴跌。

不過,從業績上來看,2023卻似乎是希望之年,不少生物科技企業在2023年實現了業績增長,有的還實現了首次盈利。

而這背後也離不開一些國外大廠的積極「抄底」,中國生物科技企業也借此機會實現了「借船」出海,並兌現了一些收益。

業績開始釋放「暖意」,3家公司首次盈利

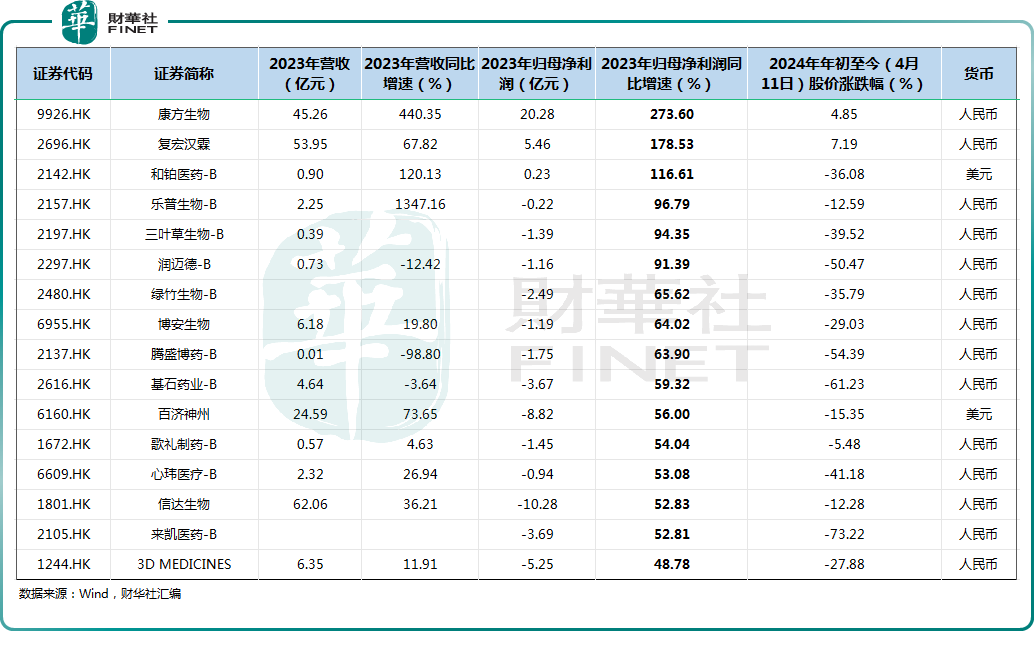

Wind數據顯示,包括已「摘B」的百濟神州(06160.HK)、信達生物(01801.HK)、康方生物等公司在内,目前港股市場通過第18A章上市的生物科技公司合計有64家,基本都已披露了2023年的業績情況,僅有諾輝健康處於延遲刊發並停牌狀態。

從邊際變化來看,2023年,歸母淨利潤同比實現增長的生物科技企業達45家,佔已披露業績生物科技企業的比例超過70%。這也表明在上半年,大多數生物科技企業的盈利情況在2023年同比轉好。

其中,康方生物、復宏漢霖、和鉑醫藥-B的表現最亮眼,歸母淨利潤在2023年實現了大幅度扭虧為盈或翻倍增長;樂普生物-B、三葉草生物-B、基石藥業-B、百濟神州等公司的增速表現也不錯。

不過,在另一邊,君聖泰醫藥-B(02511.HK)、微泰醫療-B、雲頂新耀-B等公司在2023年遭遇了利潤大幅下滑。

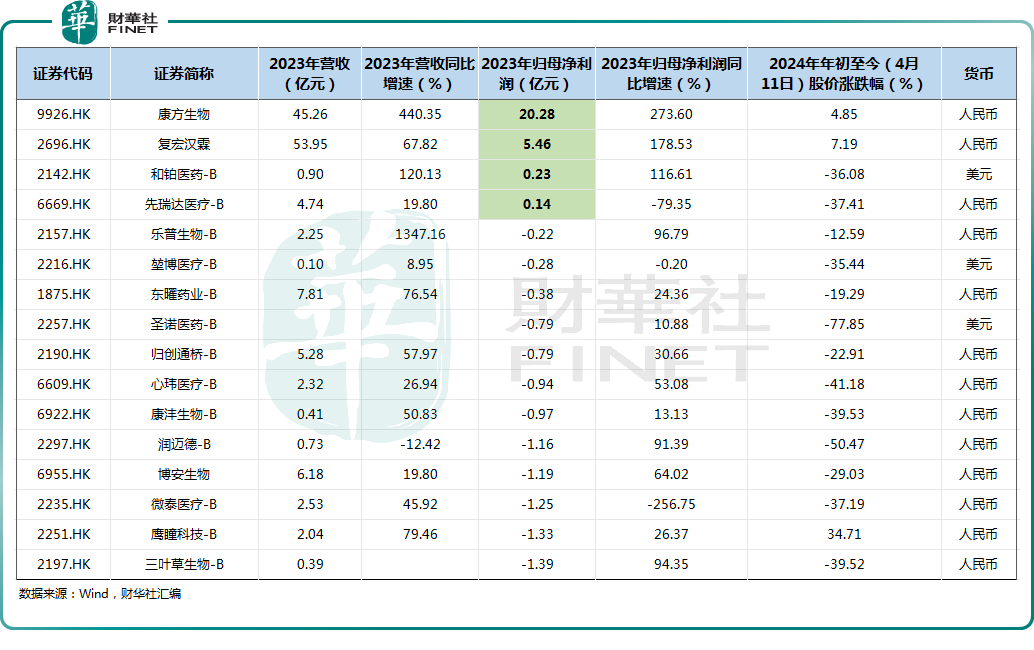

而從絕對金額來看,2023年,有4家生物科技企業實現了盈利,包括康方生物、復宏漢霖、和鉑醫藥-B、先瑞達醫療-B。

其中,康方生物全年實現營收45.26億元人民幣,同比增長440.35%;實現歸母淨利潤20.28億元人民幣,強勢扭虧為盈,表現相當強勁。

這是康方生物首次實現年度盈利,主要歸因於開坦尼®(卡度尼利,PD-1/CTLA-4)年度產品銷售額為13.58億元人民幣,同比顯著增加149%。此外,康方生物確認的截至2023年末的年度技術授權和技術合作收入約29.23億元人民幣,主要來自Summit Therapeutics Inc(SMMT.US)支付的依沃西(AK112,PD-1/VEGF)授權許可首付款。

和鉑醫藥-B同樣是首次實現盈利,其在2023年實現歸母淨利潤0.23億美元。

關於扭虧為盈,和鉑醫藥表示除了提高業務營運效率改善成本控制之外,還包括對外授權獲得了收益。

2023年12月,和鉑醫藥旗下的諾納生物與輝瑞就ADC藥物HBM9033的全球臨床開發和商業化簽訂獨家授權協議。諾納生物將獲得5300萬美元預付款和近期付款,及最高達10.5億美元里程碑付款。此外,諾納生物還有資格從淨銷售額中獲得從高個位數到高十位數不等的分級特許權使用費。

2023年2月,和鉑醫藥與Cullinan Oncology Inc.簽訂授權及合作協議,根據協議,Cullinan獲得在美國及其領土和屬地(包括哥倫比亞地區和波多黎各)開發HBM7008的獨家可轉許可的授權。和鉑醫藥將獲得2500萬美元預付款和最高達約6億美元里程碑付款,以及高兩位數百分比的分級特許使用權費用。

復宏漢霖同樣實現了扭虧為盈,且同樣是首次實現盈利,主要歸因於核心產品陸續實現商業化銷售後持續銷量擴大所致。

總的來看,「18A」公司的盈利能力在2023年實現了提升,有4家公司實現盈利,更有大批公司的盈利能力實現了邊際改善。

被「抄底」究竟有什麽影響?

一直以來,「18A」公司最被投資者诟病的就是上市以來一直虧損,看不到盈利的希望,行業龍頭百濟神州、君實生物、信達生物莫不如此。

如今,盈利能力的普遍提升無疑是一個好迹象。

不過,這些生物科技企業盈利能力提升的背後有著不一樣的原因,對企業的意義也就不同。

其中一類,像復宏漢霖這樣商業化產品大賣帶來盈利能力發生實質性改變,走上盈利之路對生物科技企業來說是最好的方式。

另一類,就是像康方生物、和鉑醫藥-B這樣,盈利能力的提升很大程度上要歸因於被稱為「賣崽」的對外授權,也是大家俗稱的「借船」出海。

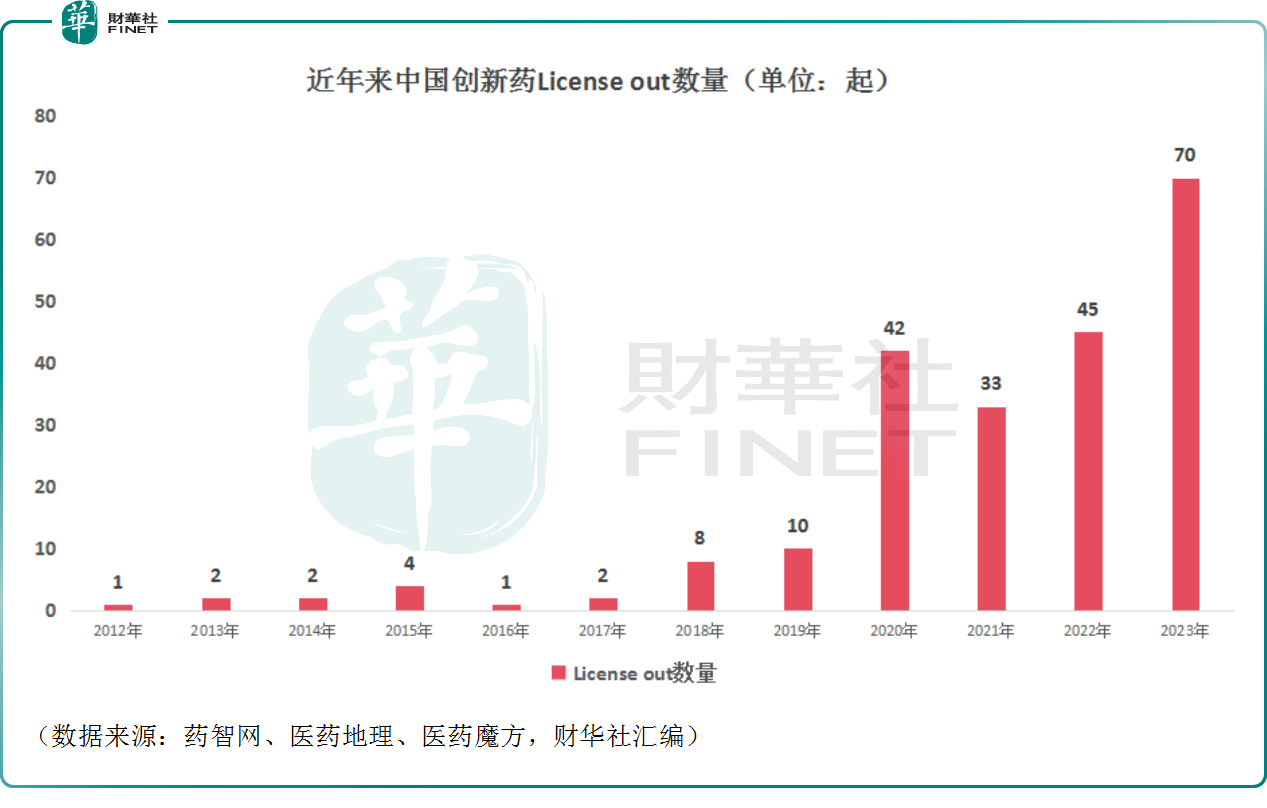

數據顯示,2018年之前,國内創新藥「借船」出海的數量普遍偏低,徘徊在低個位數狀態,此後出現明顯增長,而到了2020年終於迎來了一波爆發式增長,達到了42起。

而據醫藥魔方數的數據,2023年國内合計發生近70起國產創新藥License-out(授權轉讓)交易,已披露交易總金額超過350億美元。

在2023年國產創新藥License-out交易總金額方面,最突出的是百利天恒(688506.SH),其授權給百時美施貴寶(BMY.US)的項目總金額高達84億美元;此外誠益生物、百力司康、翰森制藥、亨利醫藥等公司的授權項目總金額也都在10億美元以上。

進入2024年以後,海外藥廠「抄底」國内生物科技企業的動作仍在繼續。

最近一起發生於4月3日,丹麥生物制藥廠商Genmab稱將以18億美元現金收購國内的普方生物,此次收購將使Genmab在全球範圍内獲得普方生物下一代ADC產品組合的權利,該產品組合包括3個臨床和多個臨床前項目,進一步拓寬Genmab的中後期臨床管線。

一些業内人士認為「借船」出海的案例大幅增多表明國内藥企的創新力這些年得到了大幅提升,實力獲得了廣泛認可。

但是,也有許多人認為,國内藥企將具有潛力的產品管線授權給海外藥廠是一種殺雞取卵的短視行為,損害了企業的發展潛力。

像普方生物這樣整個「打包」賣給海外藥廠更是可惜,對中國生物科技行業的整體發展不利。

不過,這背後也存在著很多無奈,生物科技企業要出成績前期是非常「燒錢」的,但近兩年生物醫藥領域的投融資環境明顯趨緊。

媒體報道,據不完全統計,2024年第一季度,國内醫療健康領域共270起,其中1月109起,2月80起,3月81起。已披露的融資總金額共138.79億元。

這些投融資事件總金額普遍不高,而且主導方仍是外資居多。

另外,生物科技企業通過IPO融資方面的表現也不是太理想,A股市場近期的IPO節奏有所收緊,而港股市場截至目前,2024年僅有荃信生物-B一家公司通過第18A章實現上市。

總的來看,如果國内的生物科技企業能像百濟神州一樣自主出海當然是皆大歡喜的局面,但在如今市場資金吃緊的情況下,賣掉一些管線換取「糧草」雖然有損企業的發展潛力,但也確實是一個救急的方法。

要改變這一現狀,一方面需要國内大型藥企快速提升自己的實力,這樣才有可能去和海外藥廠競爭,「抄底」具有商業化潛力的管線;另一方面需要等待投融資環境的轉好,這里面除了需要等待美國降息之外,還有賴政府給予一定支持。

而近期,多地發文對創新醫藥高質量發展提出了支持,廣州、珠海都對創新藥企提出了「發錢」政策。

結語

需要指出的是,港股市場的生物科技企業在近兩年普遍遭遇暴跌,或許已經醞釀了一些投資機會,只待市場環境好轉,投資者需要時刻保持跟蹤。