1.2022年一季度:多元内容生態初步成效

2022年一季度,知乎(ZH.US)(02390.HK)實現營收為人民幣7.43億元(單位下同),同比增長55.4%,此前彭博一致預期為7.22億元,超出預期2.9%。

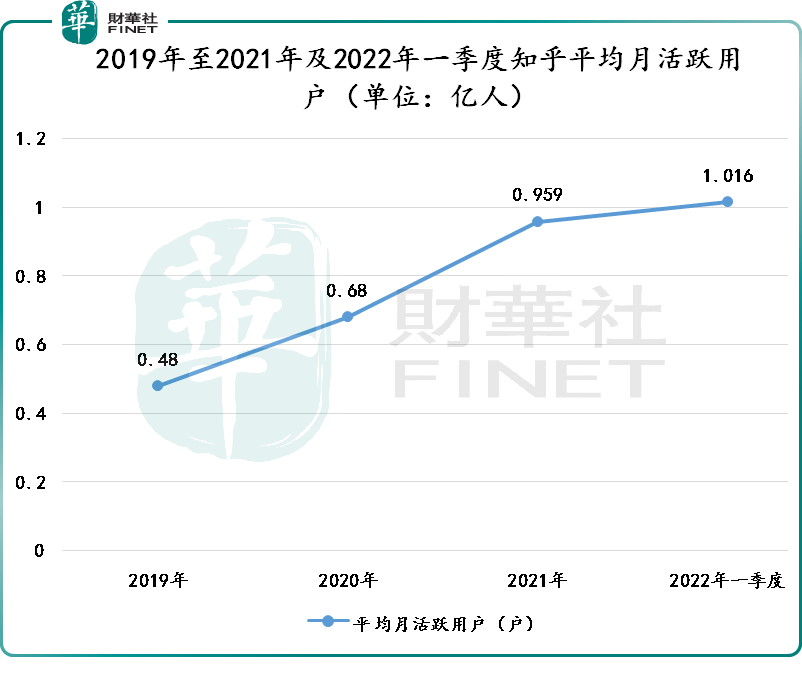

此外,知乎2022年一季度的平均月活躍用戶突破1億人大關,達1.016億人,同比增長19.4%,但環比2021年第四季度的1.03億,出現了小幅度下滑。

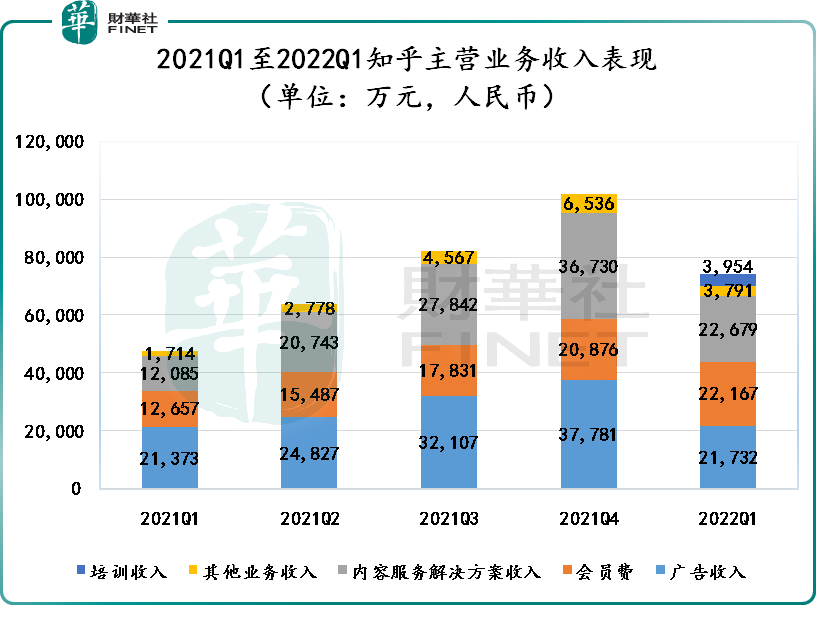

從主營業務收入來看,知乎核心廣告業務收入增速放緩,付費會員和内容服務業務開始發力。

據財報顯示,一季度廣告業務收入為2.17億元,同比增長1.68%。這不排除受廣告營銷行業增速放緩、廣告營銷策略結構變化和行業競爭加劇帶來的影響。

會員費方面,一季度知乎會員費收入為2.22億元,同比增長75.2%;這或許與知乎加大旗下「鹽選會員」的推廣及營銷折扣力度較大有很大關系。

例如,目前,針對新用戶知乎給予優惠力度最大,即新用戶開通只需9元單月就能享受到25元/月的會員服務(優惠力度為3.6折);如果選擇連續包月(自動續費)則打7.6折,即每月付費19元,即可享受25元/月的會員服務。

此外,會員費增速較大,也與過往會員基數少有關。隨著用戶規模增長,在優惠力度大和用戶「嘗鮮」心理的催動之下,新用戶轉化率會隨著用戶規模增長而提升。2022年一季度,知乎平均月付費會員達690萬人,同比增長72.8%。

内容解決方案方面,該模式主要是内容創作者為廣告主創作對應内容,知乎與内容創作者進行分成模式。2022年一季度,知乎内容解決方案業務收入為2.27億元,同比增長87.7%,首度超過核心廣告業務,成為知乎第一大收入來源。

内容解決方案業務收入大增與知乎該業務處於發展初期和激勵創作者獎勵力度加大有關。

培訓業務方面,主要是知乎根據自身内容生態推出自主研發的職業培訓課程。目前,知乎該業務仍處於試水起步階段,通過收並購或入股方式進行資源整合。2022年一季度,知乎職業培訓業務收入為0.39億元,同增近12倍。這主要是該業務處於發展初期和收購資產帶來影響有關。

從各項主營業務收入表現來看,知乎以内容為中心且多元化生態體系建設是初見成效的。由於目前包括會員業務、内容解決方案及職業培訓教育業務仍處於發展初期階段,不排除隨著知乎營銷力度加大,這三大業務矩陣或將繼續成公司未來收入高增長的最主要驅動力。

至於核心的廣告業務,基於一季度增速放緩,以及考慮到當期整個互聯網廣告營銷行業不景氣,知乎後續廣告業務或會繼續承壓,短時間内增速想追上其他三大業務存在不小挑戰及壓力。對此,知乎後續廣告業務表現,或將成為影響市場預期最為重要的變量。

2.戰略性虧損

在全球經濟下行壓力大和中國内地疫情復雜多變的環境之下,知乎逆勢斬獲月活用戶數取得里程碑成就、實現四大業務板塊齊漲的秘訣是什麽呢?

燒錢擴張!美其名曰「戰略性虧損」。

「戰略性虧損」一般指的是企業為了獲取將來利益而做出現實犧牲。理論上講呢,通過低價吸引用戶,最終實現「規模經濟」,即大規模生產導致的經濟效益,也是當企業的產量或規模達到一定水平後,由於各生產要素的有機結合,產生了1+1>2的效益,平均成本呈現下降趨勢。

在過去十年,在互聯網經濟騰飛之際,以短暫戰略性虧損換取市場份額的燒錢擴張模式,可以是見怪不怪了。

這樣戰略性虧損在新經濟企業或創新型企業中最為常見。例如,美團(03690.HK)、小米(01810.HK)、京東(JD.US)(09618.HK)、拼多多(PDD.US)等互聯網企業,早期在追求規模化和完善生態建設(平台、内容及渠道等)的道路上,都出現過戰略性虧損。此外,還有當下的滴滴、京東物流(02618.HK)等平台,基本都是處於戰略性虧損階段。

知乎目前似乎也在走前者的老路,以戰略性虧損為未來盈利堵上一切。

2022年一季度,知乎的營業成本為4.08億元,同比增長98.3%;總營運開支為9.84億元,同比增長59.8%。其中,銷售及營銷開支為5.066億元,同比增長46.16%;研發費用為1.665億元,同比增長56.6%;行政開支為3.11億元,同比增長91.5%。

銷售及營銷開支大增,主要是知乎為了吸引新注冊用戶、付費會員用戶、推廣品牌知名度(打廣告),促使宣傳及廣告開支大幅度增長所致。

研發開支增長方面,相較於去年87.8%的增速,一季度研發費用增速放緩些許。一季度研發費用超50%的增長,主要是為了完善自身内容生態體系建設,技術設施及研發人員人數增加有關。

行政開支為知乎一季度增速最高的成本項,主要是受知乎年初在港雙重上市帶來一次上市開支增長有關。此外,一季度發起的股權激勵費用大增也是行政開支大增的重要影響因素。

當總營運開支遠超營收,知乎虧損就成為一種必然。

2022年一季度,知乎經營虧損額為6.48億元,同比增加89.3%;淨虧損為6.14億元,同比增加89.2%;經調整後淨虧損為3.67億元,同比增加89.8%。虧損呈現擴增態勢。

3.戰略性虧損背後的思考

與生物醫藥科技企業因臨床試驗產生的虧損不同,新經濟公司戰略性虧損背後,都是因為產品技術含量不高、模式可復制性強、渠道網絡不健全等因素影響,急於追求用戶規模或流量規模,而做出的戰略性選擇。

一般情況下,只要把用戶吸引進來,獲取用戶數據,構建龐大數據庫進行用戶畫像搭建,進而實現精準内容投放或推送,實現生態閉環發展。這個過程中,燒錢拓規模、不斷優化自身模式、再融資再燒投資人的錢......至自盈利模式成熟,能實現正向收益。簡而言之,企業能自己造血盈利了,戰略性虧損自然就不存在了。

錢要燒多久,燒的值不值。這非常考驗管理層的戰略眼光和企業的盈利模式可行性。

2019年至今,作為國内線上最大的問答社區,知乎已經燒了34億元。這些燒掉的錢,主要用於吸引用戶、内容創作者、商戶及品牌加入知乎社區,進而將知乎平台打造一個涵蓋廣泛内容且主題内容形式多樣化的内容生態,讓用戶與内容創作者積極互動、分享知識、經驗和見解。

從過去一年和2022年一季度知乎遞交成績單來看,在知乎大力度的營銷推廣和激勵之下,用戶、内容創作者和商戶及品牌商規模正朝著好的方向增長。此外,短視頻、職業培訓、電商、小說等内容模塊的持續完善,正不斷拓寬廣告、内容解決方案、職業培訓和付費會員四大板塊的盈力點。

但是,在追求用戶、内容創作者規模化增長的過程中,知乎仍存在很多不足及需要完善的地方。這些地方將直接影響公司未來能夠實現流量變現。

當前知乎一直在鼓勵用戶創作小說,主要通過提供了可觀的提成收入,促使内容創作者積極創作。尤其是在短稿方面,營銷力度非常大,給創作者的提成也是非常之高,吸引了不少其他平台小說創作者入駐。

在高提成及獎勵的誘惑過程中,很多小說或故事會都出現在評論區。特别是懸疑片,開頭都寫得非常吸引人的。但是,剛看到精彩部分,想要繼續看,必須開通會員才可以看。

對小說後續情節迫切了解和會員折扣力度較大誘惑下,很多人都會就此開通會員。(從付費會員增速上看,這樣的營銷模式似乎很成功)

但是呢!知乎很難對内容創作者進行管理,尤其是内容上。一旦用戶開通會員後,部分小說或故事會情節與未成功開通會員的所呈現出的精彩情節,大相徑庭,讓不少用戶感覺下半場内容過於潦草隨意。不少人直呼入坑了,感覺這個會員開的不值。

不僅如此,有時用戶發表一個問題,底下回答卻蹦出不少短篇小說或故事會。就連知乎推薦的帖子,大部分都是小說内容。

這也讓不少用戶感到不滿,直接在知乎平台吐槽,如下圖所示。

除此之外,知乎過激的追求多元内容生態,也導致内容層次不齊,而且一些内容回答,沒有過去那麽專業或具有獨家性,很多答復都可以從某度找到,甚至一些回答跟問題都搭不上邊。

這也讓很多老用戶感覺,知乎上市之後,知乎變了,變得不在乎我們了,變得對盈利更加看重了,對社區管理和經營上,沒有以前那麽好。

急於構建多元化内容社區生態的知乎,在去年也栽倒在内容上。2021年底,國家互聯網信息辦公室指導北京市互聯網信息辦公室依法約談知乎網負責人,針對知乎網多次出現法律法規禁止發佈或者傳輸的信息等問題,依據《中華人民共和國網絡安全法》,責令其立即整改,嚴肅處理相關責任人。

誠然,「戰略性虧損」為知乎挖掘出不少的新增長點,同時也放大了矛盾點。這或許映射出當前知乎對盈利過度重視,而輕視了對社區内容治理、内容創作者等管理。

展望未來,如何平衡盈利點和矛盾點,或將知乎還否順利實現可持續盈利的關鍵。