近兩個月來,金嗓子(06896-HK)集團(簡稱,金嗓子)這家家喻戶曉的公司,股價卻是跌慘了,最高從8月末的每股2.4港元,已經跌至12月初的每股1.2港元附近,剛好腰斬,令人驚訝的是,這才只有短短3個多月。

究其主要原因可能與金嗓子創始人兼董事長江佩珍女士成為了限制消費人員,其子公司廣西金嗓子食品有限公司,也成為了失信企業有很大的關係。

具體看,根據中國執行信息公開網顯示,金嗓子董事長江佩珍和子公司廣西金嗓子食品有限公司因存在「有履行能力而拒不履行生效法律文書確定義務」, 拖欠原告方廣告費用5057.76萬元,分别被法院列為「限制消費人員」和「失信被執行人」。

再往下,我們也不詳細看了,因為已經判決生效了,5057.76萬元的廣告費基本已經是板上釘釘了。

計提壞賬5057.76萬元對公司報表產生多大影響?

接下來,我們重點看看,如果給金嗓子,計提5057.76萬元的資產減值,對該公司會產生多大的影響?

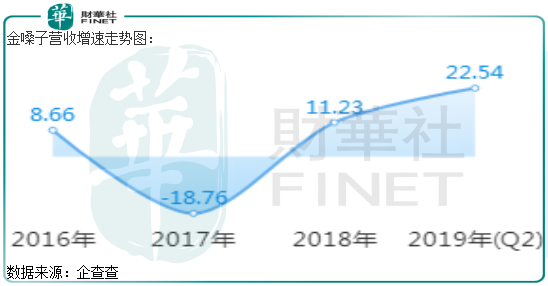

根據金嗓子最新披露的2019年半年度業績公告顯示,公司實現營業總收入3.55億元,同比增長22.54%,歸母公司淨利潤4543.5萬元,同比增長58.51%,這兩組數據增速都非常亮眼,最起碼短期看金嗓子業績擴張沒問題、非常好。

我們再來看看金嗓子的資產負債表,截至2019年半年度公司現金資產7.44億元,流動資產總計13.23億元,借款總額為3.56億元,總負債為7.02億元,很顯然金嗓子償債能力非常好,現金資產就可以包含公司所有負債。

如果在此基礎上給金嗓子計提5057.76萬元的資產減值,公司現金資產還是會非常豐厚,如果考慮到下半年金嗓子繼續盈利,毛估計提這筆減值損失之後,公司現金資產也超過7億元,很顯然對公司償債能力影響非常有限。

那麽,金嗓子為什麽要成為媒體口中的老賴呢?我們在公司報表中看到了令人不能理解的地方。

金嗓子2018年末短期借款由0.96億元,增長至3.56億元,增長了2.6億元,這對於金嗓子可不是小數目,這相當於這家公司過往好幾年的淨利潤之和,令筆者不能理解的是,同時公司賬上有現金資產7.44億元,為什麽還要去大筆借款?

對於借款的增加,筆者也沒有在這家公司的半年報找到合理的解釋,因為7.44億元的現金資產,完全足夠公司日常運營所用,有閑置資金不用,卻去銀行借款,這完全說不通嘛。

「老賴」會對公司產生哪些影響?

從金嗓子資產負債表看,5057.76萬元的資產減值,對公司資產負債表衝擊非常有限,並不至於使公司股價自高點腰斬,甚至已經跌破淨資產(想想看這家公司賬上最多的資產可是現金,市值卻跌破淨資產,這很反常的),更何況公司的經營業績還正在強勁增長。

那麽是什麽原因導致的呢?財華社認為這其中主要有兩個主要原因:

第一、市場可能和筆者一樣,都注意到了公司資產負債表存在解釋不通的地方,對金嗓子的資產負債表產生了懷疑,另外,如果拉長週期看,公司的主力產品金嗓子銷量長期止步不前,淨利潤不穩定忽高忽低,這些都會影響到市場的情緒。

第二、「老賴」這個稱呼可不好聽,失去了誠信,且這不是第一次被媒體爆出了,例如,前期被媒體頻繁爆出的「羅納爾多魔性金嗓子廣告,到頭了最後卻是個烏龍」,這些事件都證明這家公司存在誠信問題,試想如果一家公司存在誠信問題,誰還敢投資這家公司?

主要是這個兩個原因,導致金嗓子這家公司的股價,在二級市場短短三個多月,竟然已經腰斬。

整體來看,金嗓子拖欠廣告費用不可怕,可怕的是欠錢不還,這就存在很大的問題了,其中的原因估計只有公司自己知道,如果只是拖欠不還那麽問題也尚可控制,但是,如果因為其他原因,那麽,估計問題就比較嚴重了。