2019年上半年,國内經濟運行平緩,國内外形勢錯綜復雜,外部環境的不確定性給保險市場帶來壓力和調整,保險業務轉型升級不斷深化,壽險業向高質量發展邁進。

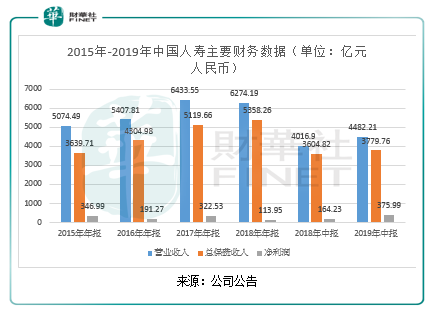

8月22日,中國人壽(02628-HK)、(601628-CH)公佈中期業績報,公司實現收入4482.21億元,同比增長11.6%。總保費3779.76億元,同比增長4.9%。截至2019年6月30日,公司内含價值8868.04億元,較2018年底增長11.5%。上半年新業務價值345.69億元,同比增長22.7%。本報告期内,公司總投資收益889.23億元,同比增長68.0%。歸屬於公司股東的淨利潤375.99億元,同比增長128.9%。

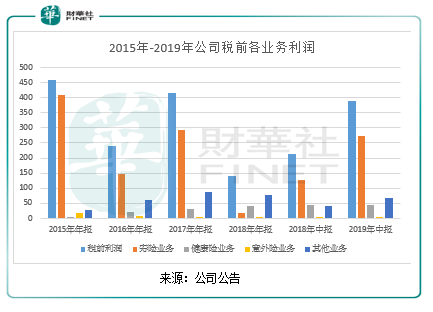

中國人壽主要的保險業務分三塊:壽險業務、健康險業務、意外險業務。其中,2019年上半年壽險業務稅前利潤同比上升112.9%,主要原因是受投資收益增加的影響;2019年上半年健康險業務稅前利潤同比上升1.1%,主要原因是投資收益的增長、賠付增長的綜合影響;2019年上半年意外險業務稅前利潤同比上升440.0%,主要原因是投資收益增加、賠付減少的影響;其他業務稅前利潤同比上升62.2%,主要原因是聯營企業和合營企業投資收益增加。

投資業績強勁。2019年上半年,股票市場2019年一季度大幅上漲後出現回調,但仍較2019年初有明顯上漲。2019年1月2日至2019年6月28日,A股滬指上漲19.45%,深成指上漲26.78%,創業板指上漲20.87%。中國人壽的投資標的主要在A股市場,債權型金融產品投向主要為交通運輸、公共事業、能源等領域,融資主體以大型央企、國企為主。得益於A股市場的上漲,截至本報告期末,公司投資資產達人民幣33,041.29億元,較2018年底增長6.4%,總投資收益率達5.78%,同比提升200個基點。

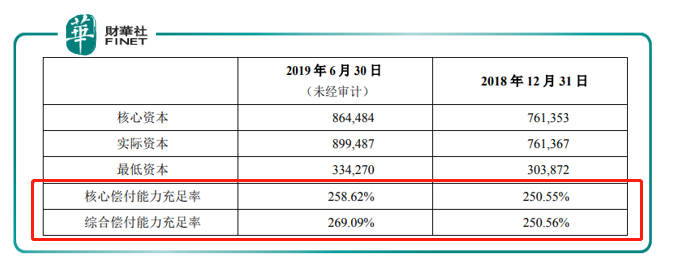

償付能力增強。償付能力是衡量保險公司風險的最重要指標,2019年上半年,公司的核心償付能力充足率和綜合償付能力充足率分别達258.62%、269.09%,公司綜合償付能力充足率較2018年底上升18.53個百分點,說明中國人壽總體資本的較為充足。償付能力充足率上升的主要原因是受投資收益大幅增長、業務結構持續改善以及發行資本補充債券等因素影響。

營業收入、總保費穩健增長。中國人壽作為國内壽險行業的龍頭企業,2015年至2017年,公司的營業收入、總保費收入保持穩定增長,雖然2018年的營業收入、總保費收入有小幅下降,但2015年以來,中國人壽的淨利潤波動較大,2018年淨利潤大幅下降至113.95億元,主要受壽險業務由2017年293.13億元下降至16.30億元,壽險業務下降主要受是受權益市場整體震蕩下行影響,公開市場權益類投資收益同比大幅減少。

權益市場不可控,壽險利潤波動大。由2015年到2019年中國人壽稅前利潤的各業務利潤分配來看,壽險業務對公司的稅前利潤佔比最高,影響最大,健康險和其他業務在穩定增長,其他業務的利潤佔比逐漸增大,意外險業務利潤佔比最低,對稅前利潤影響不大。

值得注意的是,2016年和2018年稅前利潤大幅下降的原因是壽險利潤的大幅降低。2016年的壽險稅前利潤同比下降64.0%至147.32億元,2015年壽險稅前利潤409.21億元,2016年壽險利潤下降主要是受總投資收益下降以及傳統險準備金折現率假設更新的影響。2018年壽險稅前利潤同比下降94.4%至16.30億元,2017年壽險稅前利潤293.15億元,2018年壽險利潤下降的主要是受權益市場整體震蕩下行影響,公開市場權益類投資收益同比大幅減少。2019年壽險業務稅前利潤同比上升112.9%至273.40億元,主要原因是受投資收益增加的影響。可見,中國人壽的稅前利潤受壽險業務稅前利潤的影響巨大,而壽險業務稅前利潤受權益市場的波動影響巨大,而權益市場的波動是不可控的,這造成中國人壽的稅前利潤的不穩定性。

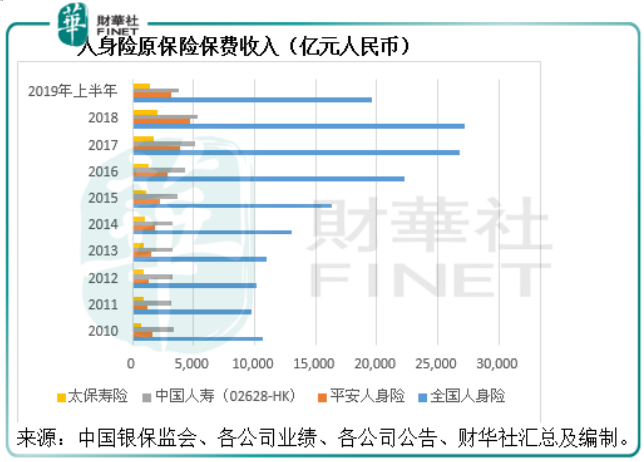

人身險市場佔有率第一。隨著人們對健康的重視度不斷提高,2010年以來全國人身險壽險保費收入逐年增長,壽險作為中國人壽的主營業務,佔全國人身險保費收入最高,多年來保持市場佔有率第一。2015年至2018年中國人壽的退保率一直保持在3.5%-5.6%之間,但2019年上半年的退保率大幅降低至1.43%,說明中國人壽在壽險方面取得較高的用戶粘性,認可度高。

深耕科技賦能。公司運用移動互聯、大數據、物聯網等技術,為銷售隊伍優化升級,提高銷售團隊效率,助力銷售模式轉型。2019年上半年,線上獲客同比上升18%,線上增員佔比超過55.6%,團隊線上管理同比增幅超3倍;面向銷售隊伍智能推薦客戶4,457萬人次,推薦客戶長險購買率達30%。運用人工智能技術,推出財務RPA機器人,促進作業效率提升,理賠調差欺詐認定準確率同比增長32.2%,推出反洗錢智能風控係統,高風險案件識别準確率同比提升52.3%。科技賦能的推出不僅提高用戶體驗,而且能夠降低人工成本,同時還能提高案件設别的準確率。

結語:2019年上半年中國人壽的業績表現大超預期,雖然公司近幾年的主營收入以及總保費保持穩健增長,但佔比最大的壽險業績受投資收益的影響過大,而投資收益受資本市場的影響較大,導致近幾年的淨利潤波動較大,這部分的收益是不可持續的。

長期來看,越來越被人們所接受。保險可以為人們解決養老、醫療、意外傷害等各類風險的保障問題,人們可在年輕時為年老做準備,我國人口老齡化程度的不斷加深、城鎮化率的逐漸提升、健康中國戰略的持續推進等因素,都賦予壽險業極大的發展空間。中國人壽的人身險多年以來在市場的佔有率保持第一,這部分的業務給公司帶來穩定的收入以及淨利潤。

對於2019年下半年,中國人壽可能面對的風險在於世界經濟增速放緩和中美貿易摩擦帶來的金融市場不確定性以及消費增速放緩導致壽險業務收入難以持續增長。

中國人壽H股在2018年的「港股100強」中名列第13名,今年上半年淨利潤大幅增長,下半年將如何表現,讓我們拭目以待。