前言:

近年來,隨著人均可支配收入增加,平均醫療及保健支出也隨之增加。其中,國民在IVD(體外診斷產品)的費用支出比較大。據弗若斯特沙利文報告顯示,我國IVD市場將在2023年達到千億規模,預計從2018年的713億元增至2023年的1044億元,年復複長率為19.4%。

隨著IVD行業景氣度不斷提升,作為港股IVD第一股的巨星醫療控股(02393-HK)(下稱「巨星」)將是最大受益者。

一家背靠兩大國際巨頭的IVD企業

2013年,巨星成功在港交所主板上市後,公司將業務重心從醫療影像診斷(生產富士的醫療膠片和齒科膠片)慢慢轉向國内IVD市場。於2014年9月,成功收購了IVD體外診斷產品代理商江蘇歐諾;江蘇歐諾是國際醫療診斷龍頭羅氏診斷,及國際醫療技術企業BD碧迪體外診斷產品(IVD)的主要經銷商。成功收購歐諾後,意味著巨星是港股市場第一家從事銷售IVD產品的上市企業,也成為羅氏診斷在中國的主要經銷商。

巨星成為港股IVD第一股僅僅是個開始,其目標是打造國内領先體外檢測產品經銷及服務平台。值得注意的是,巨星從定下目標到完成目標僅花了4年時間;截至2018年底,4年時間里,巨星在國内IVD市場完成六筆收購,公司於北京、廣州、上海、深圳等較為發達的省市建立起了經銷各類體外診斷產品的管道,市場份額也不斷增長。

助推巨星成為國内領先IVD經銷商及服務平台並非僅有羅氏診斷一家國際巨頭,公司醫療影像診斷業務的長期戰略合作夥伴富士膠片也功不可沒。目前,巨星是富士膠片彩色相紙及富士膠片彩色膠片在中國的最大授權經銷商及在中國的醫用膠片獨家生產商,其銷售網絡已經覆蓋我國31個省份。借助前期與富士膠片在國内建立起龐大銷售網絡,再透過與羅氏合作進入IVD市場,巨星的產品滲透率不斷提升,市場份額自然水漲船高。

值得注意的是,在巨星深耕我國IVD市場的同時,公司與富士膠片合作關係進一步被拉進。2018年11月份,富士膠片與巨星達成戰略合作夥伴關係;富士膠片認購巨星2.3億股份,約佔擴張後總股本的9.56%。某種意義上講,戰略合作不僅進一步加強富士膠片與巨星之間的緊密關係,也反映出雙方均看好我國醫療診斷及健康產業發展前景,為開發出新的診斷產品及服務共同努力。

直銷網絡超60%,終端市場掌控力更強

目前,我國IVD市場可細分為六大類别:血液學及體液、臨床化學、免疫、分子、微生物學及POCT及時檢驗。目前,巨星基本對該六大細分領域實現全覆蓋,與行業競爭對手華檢醫療(01931-HK)僅佈局血液學及體液和免疫產品有所不同。

隨著兩票制的出台及行業集中度的提升,巨星可通過其在IVD產品服務的全覆蓋、業界巨頭長期的合作及超60%的直銷網絡,進一步強化公司在終端市場掌控力。

直銷渠道方面,公司的IVD渠道銷售有超60%是採用直銷方式(直接對接客戶),基本受到兩票制的影響有限,在後續渠道整合優化過程中,巨星併不需要進行大規模調整,這就是優勢。

截至2019年6月30日,巨星已於1508間醫院及診所建立直銷及服務關係。

合作夥伴方面,羅氏作為全球製藥與診斷的先驅,是中國體外診斷市場的領導者,銷售及服務網絡覆蓋我國70多個城市,長期以一流的技術產品,配以完善的服務赢得了廣泛的市場及信譽。

巨星作為羅氏診斷醫療體外診斷產品在中國最大的經銷商之一,不管在銷售渠道還是產品服務方面,均佔有先天的優勢。例如,巨星可在協助羅氏快速投入檢測機器和全自動化檢測流程中,可以將羅氏其他相關的檢查產品一併銷售給客戶,而客戶一般不會拒絕(因長期信任羅氏產品在市場口碑位列前茅,其產品質量一直深受廣大客戶信任)。

產品定位方面,巨星自踏入IVD行業以來,公司產品服務主要聚焦在高端市場,圍繞著一線城市及主要高收入地區的三甲醫院為主。隨著兩票制出台,巨星可將業務服務輻射至一線城市週邊地區和的二級、一級等醫療機構,形成自上而下的業務佈局,這必將為公司爭取更多的市場份額的同時,提升公司的獲利能力。

經營業績穩增長,造血能力較強

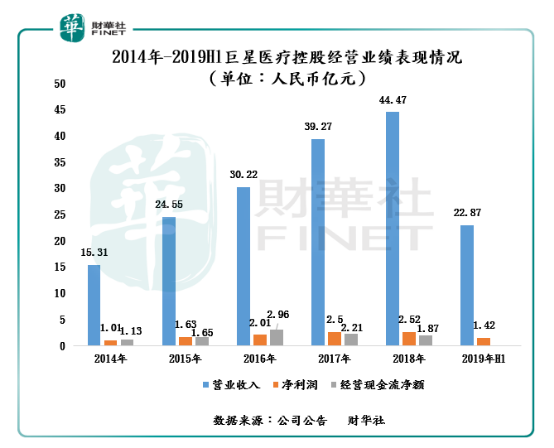

隨著巨星從相紙及醫用膠片製造商成功轉型為國内領先體外檢測產品經銷及服務平台,公司的經營業績也取得雙位數增長,且盈利能力也要由於行業競爭對手。

截至2018年底,公司營業收入從2014年的15.31億元增至2018年44.47億元,年複合增長率為30.55%,歸母淨利潤則從2014年1.01億元增至2018年2.52億元,年複合增長率為25.68%。值得注意的是, 在2019年上半年度,巨星的營收及淨利潤仍保持雙位數的穩增長,截至2019年6月30日,公司營業收入同比增長12%至22.87億元,期内利潤為2億元,同比增長24.0%。按照上半年業績增速來看,今年巨星經營業績保持雙位數增長基本是沒什麽問題。

從直觀的角度來看,巨星自從2014年成功轉型為領先體外檢測產品經銷及服務平台後,經營業績能保持雙位數增長,實屬不易。此外,巨星的經營現金流保持正流入狀態,間接反映公司造血能力強,經營質量較佳。

與行業競爭對手比較,巨星毛利率也是要優於華檢醫療,這反映出同屬一個環境下,巨星的盈利能力要強於其他競爭對手。截至2019年6月30日,巨星醫療毛利率為28%,華檢醫療則下滑至23.6%。

除此之外,經營現金流淨額方面,巨星整體以維穩為主,而華檢醫療整體波動較大,反映出經營活動中盈利質量並不佳。(如下圖所示)

估值方面,巨星股價估值處於歷史較低位置,安全邊際明顯要高於行業競爭對手,投資價值較高。截至2019年8月21收盤,巨星市盈率(TTM)為11.14倍,處於歷史低位,且低於華檢醫療市盈率的34.98倍;巨星的市淨率(MRQ)為2.68倍,處於近5年較低的位置,且低於華檢醫療市淨率的3.81倍。

尾語:

近年來,IVD已經發展成為我國醫療健康市場最活躍、增長最快的領域之一,逐漸形成了千億規模的大型產業,且應用範圍還在逐步擴大,市場規模持續增長,市場參與者也逐漸增多。

在行業景氣不斷上升的業態下,不少國内IVD企業也選擇赴港上市融資,擴大資本實力的同時,推動我國體外診斷行業健康發展。

隨著資本流入加速及市場參與者開始踏足香港資本市場,IVD行業將成為香港資本市場下一個投資風口。屆時,作為港股IVD第一股的巨星,必然將成為投資者首選標的股。