儘管餐飲市場走向復蘇,但港股餐飲股表現不儘如人意,多家餐飲股股價持續下行。

其中,香港本地連鎖餐飲集團譚仔國際(02217.HK)股價在最近一年十分低迷,累計跌幅超過50%,近日股價更是創下歷史新低。截至2月15日收盤,譚仔國際市值只剩下14.54億港元,並險些淪為仙股。

疲弱的股價,源於譚仔國際在充滿挑戰的市況下經營業績增長受到考驗。

24財年前三季撇除一次性補貼的除稅後溢利大增

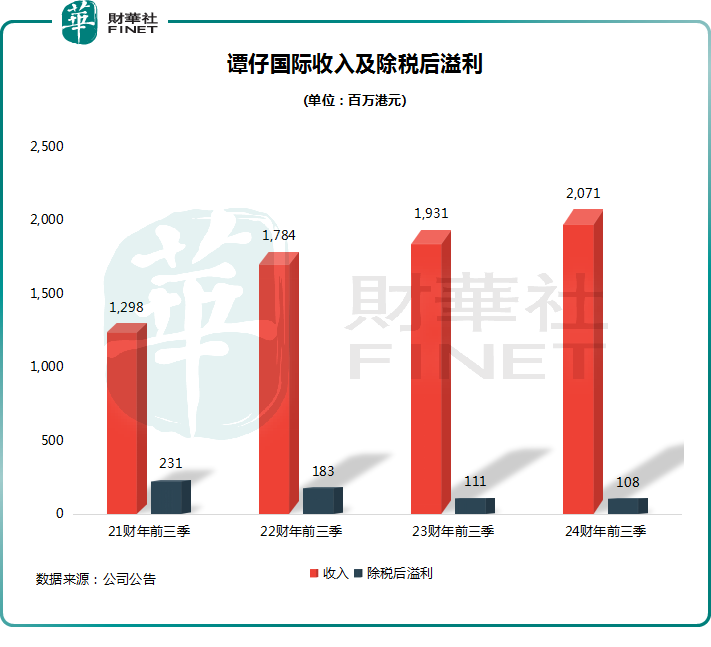

譚仔國際於2月14日發佈財務業績公告,公告顯示,截至2023年12月31日止9個月(2024財年前三季),譚仔國際錄得收益20.71億港元,同比增長7.3%;除稅後溢利1.08億港元,同比小幅下降2.7%。

實際上,譚仔國際的盈利能力是有所改善的。撇除2023財年同期錄得的一次性補貼約5000萬港元(24財年同期為零),譚仔國際2024財年前三季的除稅後溢利同比大增77%。譚仔國際在公告中表示,該增長主要由於集團於本期間在香港的業務表現有改善;本期間銀行存款的利息收入因市場利率上升而較2023財政年度增加;集團於本期間在香港以外的營運虧損減少。

拉長時間看,在受疫情衝擊的過去幾年,譚仔國際門店保持擴張,收入逐步增長,但除稅後溢利受食材和員工等成本增加影響而逐年下降。隨著疫情帶來的負面影響消退,譚仔國際24財年前三季除稅後溢利降幅有所收窄,撇除政府補貼更是大幅增長,反映出譚仔國際的經營已漸漸走向正軌。

在港人北上消費的不利影響下,譚仔國際24財年前三季的經營業績實屬不易。

作為大本營在香港本地的餐飲企業,譚仔國際經營受到香港本地人流動的影響較大。過去多個月以來,香港居民單日出境人數均遠超内地訪客入境人數,給香港本地餐飲市場帶來負面影響。以2023年12月31日為例,根據香港入境事務處資料,當日香港居民出境人數達29.41萬人,但内地訪客入境人數僅為19.59萬人。

受此影響,譚仔國際香港業務在24財年第三季度銷售表現疲弱,公司指主要由於越來越多香港市民選擇到中國内地消費。香港化妝品零售龍頭莎莎國際(00178.HK)此前也在2024財年三季報((截至2023年12月31日止第三季度))中表示,在此消費旺季期間,香港特區離境人次較旅客入境人次多,也令本季度銷售受到挑戰。

未來增長前景如何?

對於譚仔國際的增長前景,有投行表示看好。其中,華富建業證券近期在研報中認為,譚仔國際在米線品牌市場的領先地位和穩健的財務狀況,其基本面十分強勁。

華富建業證券提到:譚仔國際正在改進餐廳佈局,並調整菜單,以使品牌和餐飲選擇更具吸引力,以迎合當地顧客的口味;譚仔國際正開展多品牌策略的新嘗試,最近與母公司Toridoll旗下品牌之一丸亀制面簽訂香港特許經營協議,相信此舉將為進一步合作鋪路;新店將成增長動力,譚仔國際預期於2025年的財政年度,在香港淨增加10間店鋪,在中國内地淨增加超過20間店鋪。

24財年前三季收益取得增長,源於譚仔國際有效的新產品推廣、創新的營銷策略及具吸引力的優惠推廣。在大環境疲弱的背景下,譚仔國際這一系列的舉措有利於扭轉不利局面。

香港本地市場表現不佳,但譚仔國際在部分海外市場及中國内地市場取得不錯的成效,公司表示「整體而言漸見起色」。而在24財年中期,譚仔國際香港以外市場的經營虧損(餐廳層面)大幅收窄68.3%至534.7萬港元,離盈利已近在咫尺。

其在三季報中表示,譚仔國際在日本的業務於收益增長及經營效率均取得顯著進展。然而,在新加坡的銷售表現則繼續停滞不前。中國内地的表現仍然有所改善。

在去年,譚仔國際在中國内地調整了戰略,將開店焦點轉向廣州及大灣區的二線城市,24財年上半年在中國内地新開了7間餐廳,主要位於廣州、東莞、中山及珠海。新餐廳的財務業績表現強勢,24財年上半年譚仔國際來自中國内地市場的收益同比大增58.6%,並且經營虧損有所收窄。

隨著譚仔國際在中國内地門店擴大、繼續改進餐廳佈局以及調整菜單,未來在中國内地或會取得更佳表現。