「時勢造英雄」。

在以石化能源為主導的工業社會,「兩桶油」中石化(600028-CN,00386-HK)和中石油(601857-CN,00857-HK)以及中國最大的煤炭企業中國神華(601088-HK, 01088-HK),曾經有過光輝時刻,成為許多投資者的壓倉之選。

時移世易,在可持續發展主題下,石化能源的前景頓時變得黯淡無光。

我國已宣佈力爭2030年前實現碳達峰、2060年前實現碳中和,未來將嚴控煤電項目,「十四五」時期嚴控煤炭消費增長、「十五五」時期逐步減少,堅持走生態優先、綠色低碳的發展道路,這也意味著煤炭企業的前景已不容樂觀。

但是,資本市場已經將這些因素反映在給予石化能源上市公司的估值中,這也是「兩桶油」以及煤炭企業去年嚴重跑輸大市的原因。

不過今年以來,石化能源上市公司的股價漸見起色,筆者認為原因主要包括:1)油價反彈,以及短期供應緊張帶動煤炭價格上漲,為上市煤炭股帶來一抹亮色;2)國家對石化能源行業高質量發展提出的高要求,將有利於深化煤炭行業供給側結構性改革,推動煤炭行業淘汰落後產能,從而有利於有能力提升能源效用、進行綠色轉型的頭部企業。

中國神華在公佈了收入同比增長32.4%、扣非歸母淨利潤同比增長同比增長21.4%的2021年第1季業績之後,股價反而下跌,它是否還具備投資價值?

先來看中國神華的2021年第1季業績。

2021年首季業績

筆者認為,中國神華在公佈2021年首季業績之後股價下跌的主要原因是業績表現低於預期以及澳大利亞的煤炭項目推進可能出現變數。

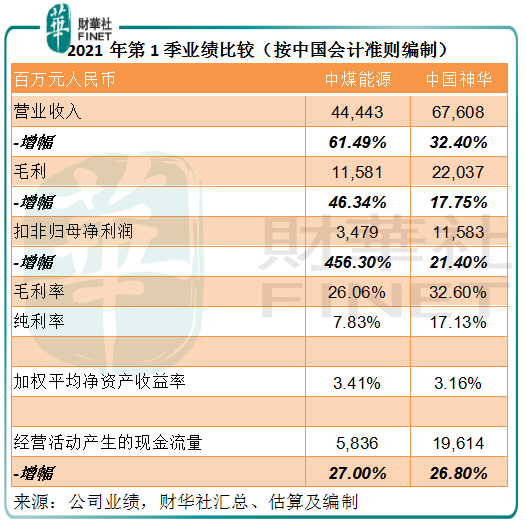

2021年第1季,中國神華的收入為676.08億元(單位人民幣,下同),同比增長32.4%;扣非歸母淨利潤同比增長21.4%,至115.83億元。

但市場顯然期望該公司的增長更高,因為2020年同期受疫情影響基數較低,今年初煤炭價格反彈理應為中國神華這樣的煤炭頭部企業帶來不一樣的表現。

見下圖,中國太原煤炭交易價格綜合指數從2020年第四季反彈,最新報139.27(2021年4月26日),同比上漲12.44%。

加上上年同期的低基數,中國神華的季度增長理應更高,畢竟中煤能源(601898-CN, 01898-HK)的同期收入及扣非歸母淨利潤增幅都分别高達61.49%和4.56倍。

見上表,從增速和加權平均淨資產收益率(扣非)來看,中國神華被中煤能源比了下去。但需要注意的是,神華的盈利能力(毛利率及純利率)仍明顯優於中煤能源,在估值中很有必要優先考慮這個因素。

神華是否具備投資價值?

對於十年之後的前景,神華在現今確實處於頗為不利的境地。但正如前文所述,頭部企業有能力、有資源,也有能耐進行轉型來改變困境。

現代投資學理論指出,就算最有前景的產業,如果在高估值時買入也會招致損失。相反,對於前景一般的企業,如果在估值低的時候買入,也有可能赢利。估值和買賣時點是投資的關鍵要素。

神華是否具備投資潛力?

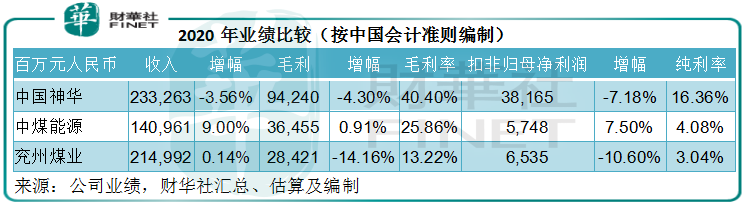

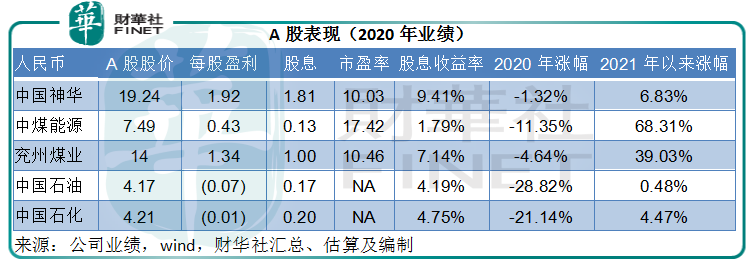

先來看基本面因素。比較中國神華與大型的A+H上市同行中煤能源及兗州煤業(600188-HK, 01171-HK)的2020年業績。從下表可見,神華的收入增幅低於同行,但盈利能力顯然要比同行高出許多。

神華擁有全國規模最大最完整的煤炭垂直整合型一體化網絡。從上遊的煤炭和煤化工業務,到中遊的鐵路、港口和船舶組成的一體化運輸網絡,再到下遊的電力銷售,全面覆蓋。

當然,兗州煤業也同樣覆蓋上遊到下遊,有鐵路運輸業務,有煤化工業務,也有電力、熱力以及非煤炭貿易業務。

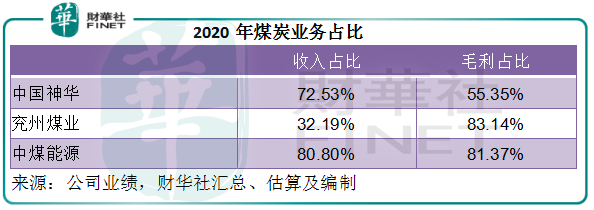

但需要注意的是,2020年,兗煤的煤炭業務收入佔了其總收入的32.19%,毛利卻佔到了83.14%,這是因為該公司有很大一部分收入來自毛利率只有0.22%的非煤炭貿易,佔了總收入的59.71%,所以其毛利率和純利率都比較低。

中煤能源則從事煤炭業務、煤化工業務、煤礦裝備業務、金融業務等,傾向於橫向發展。2020年,該公司的煤炭業務收入比重和毛利佔比分别為80.80%和81.37%,可見對煤炭業務的敏感性也較高。

相比之下,中國神華的煤炭收入佔比72.53%,毛利佔比只有55.35%,反映中國神華的利潤並非主要靠煤炭業務,而是比較均衡地分佈在整條產業鏈。期内神華的煤炭、發電、運輸板塊(包括鐵路、港口及航運)和煤化工分别佔合計淨利潤的51.37%、11.05%、29.67%及0.29%。所產生的協同效應也讓神華的利潤率顯著優於同行。

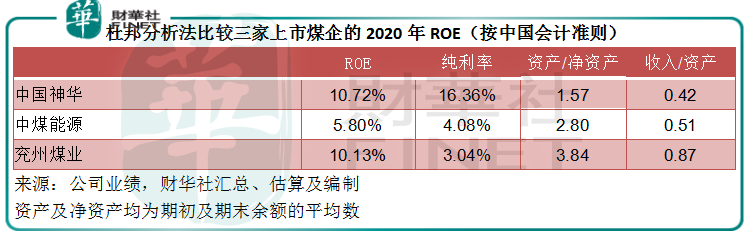

再用杜邦分析法來看看三家公司的盈利能力與財務實力。見下表,神華與兗煤的2020年淨資產回報率(筆者按其扣非歸母淨利潤以及期初期末淨資產平均數計算)相當,神華為10.72%,兗煤為10.13%,但神華的盈利能力佔優,純利率高達16.36%,是兗煤的5.4倍。

從杜邦分析法的分解可以看出,兗煤的優勢主要在槓桿的應用,其槓桿率達到3.84倍,也就是說用較少的資本撬動接近4倍的資產,如果政策風向有變,其脆弱性也加劇。相比之下,神華截至2021年3月末的資產負債率只有24.72%,處於較低水平。

由此可見,神華作為綜合一體化煤企的素質優於兗州煤業和中煤能源,而且資產負債狀況良好,具有更大的財務能動性,應有利於轉型。

然而,雖然神華的整體素質優於同行,股價表現卻明顯跑輸,從下圖可見,神華的2020年回撤幅度不大,反映其較穩,而今年以來利好石化股的漲勢也未帶起它的表現。

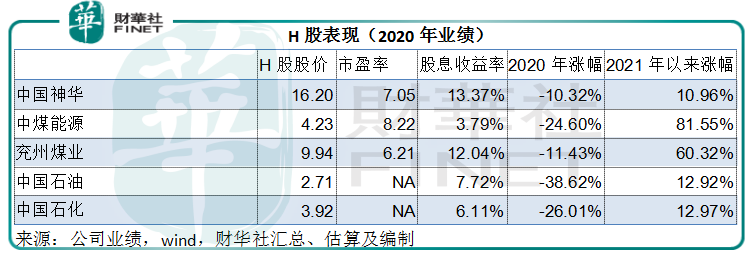

再考慮到較高的股息收益率——按A股股價達到9.41%,按H股股價高達13.37%,中國神華至少短期内不會「石化」。

毛婷