來自黑龍江的大型民辦高等教育企業立德教育(01525-HK)於8月6在港交所上市,成為受關注度頗高的港股民辦高等教育股中的一員。

在港股市場上,立德教育有一個明顯的亮點,那就是低估值。

根據Wind數據,於8月21日收盤,立德教育PE(TTM)只有14.5倍,在整個港股民辦教育股中是相當低的,處於中下水平。而在民辦高等教育板塊,整體PE(TTM)達到了35.015倍的高估值,其中行業龍頭中教控股(00839-HK)當日的PE(TTM)為39.35倍,希望教育(01765-HK)的PE(TTM)為29倍。

由此可見,立德教育的估值是遠遠低於行業估值的,其在業績穩健增長、高等教育行業剛需特性的背景下,顯然是被低估的。而在淨資產收益率(攤薄)方面,立德教育2019年的淨資產收益率(攤薄)為15.28%,在港股民辦教育企業中名列前10,高於高教龍頭中教控股以及希望教育。所以,立德教育應該高於現有股價,是明顯的安全股、長線股。

具備剛需特性,校園佈局迎合經濟轉型

我們都知道,高等教育是我國當前社會求職的「敲門磚」,是具備消費屬性的剛需產業。

在當前二孩政策放開、疫情下就業壓力和優質教育資源稀缺的背景下,高等教育的抗週期屬性和剛需性就尤為明顯了。在2018年整體宏觀經濟增速放緩的大環境下,我國教育行業在資本市場卻迎來投資盛宴,並實現了逆週期增長。Wind數據顯示,2017年-2019年,港股教育板塊累計首發募集資金分别為40.4億港元、78.5億港元及106.7億港元;在37間上市公司中,有34間公司營收每年均取得正增長,其中以善於擴張的高教領域居多。

在今年5月22日,政府工作報告中明確提出了今明兩年職業技能培訓超3,500萬人次、高職院校擴招200萬人,顯示出政府對穩就業的重視和支持力度之大。

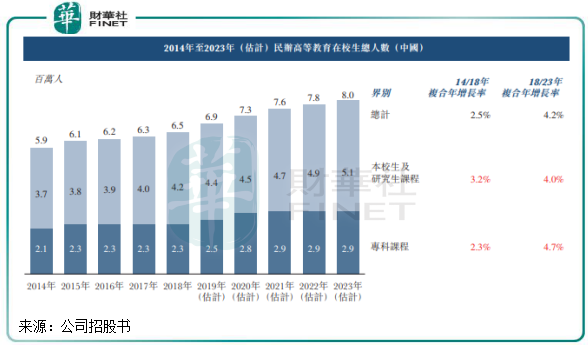

在校生方面,於2014年至2018年,中國民辦高等教育的在校生總人數由590萬人增加至650萬人,複合年增長率約為2.5%;預計2018年至2023年複合年增長率約為4.2%,呈擴大趨勢。

立德教育擁有近20年培養應用科學專業技術人才的經驗,提供涉及不同科目的26個專業,包括管理、工程、經濟、文學和藝術,並涵蓋廣泛的學習專業領域,開設通識課、專業必修課及選修課等869門課程。「一帶一路」倡議、「振興東北」戰略等契機,為黑龍江省帶來重要的貿易和商業機會,紮根於黑龍江省的立德教育依靠雄厚的專業及課程開發能力製定及調整專業化的課程種類,以契合黑龍江乃至東北地區的發展方向。

立德教育為迎合市場需求積極調整業務,調整了其工程學院的專業設置,並於2019年將其更名為「鐵路學院」,開設有包括電氣工程及其自動化鐵路供電方向、機械工程車輛方向及物聯網鐵路運輸方向等的特色專業,成為黑龍江轉型升級的人才孵化器。

校企合作成應用人才「練兵場」,學生就業率出眾

雖然立德教育旗下只有黑龍江工商學院這一所學校,但這並不影響公司發揮出其強勁的競爭實力。隨著上市後品牌知名度的提升和融資實現快速擴張,公司發展也將走向全國行業前列。

黑龍江省交通運輸市場在當前環境下充滿機遇,立德教育對交通運輸市場的最新發展而設制這些特色專業,擴展鐵路學院的主要課程。黑龍江工商學院年初成功申辦了「車輛工程」「交通運輸」兩個本科專業,將於今年正式面向全國招生,填補黑龍江省鐵路交通領域本科層次人才培養的空白,為黑龍江省「六個強省」建設和「龍江絲路帶」建設提供鐵道交通類人才服務支撐和智力保障。

此外,立德教育還陸續申辦鐵道工程、鐵道供電、鐵道通信信號等專業,著力打造鐵道學院的行業特色。截至2020年2月份,立德教育學校已與77家企業合作,並與企業合作在校區内建立及運營約90個實驗室及在校區外建立49個實訓基地,於往績記錄期間建立及營運11個產教融合創新項目並建設了一個校内產教融合創新基地。

從校企合作開設訂單班、共建實訓實習基地到擁抱行業建設鐵道學院,再到共建特色產業學院,立德教育逐步走出了一條「最以學生職業能力素質提升為中心」的產教深度融合的發展之路。職業和專業的綁定,立德教育提供優質的教學質量,並透過產融結合,為學生搭建了就業「練兵場」。

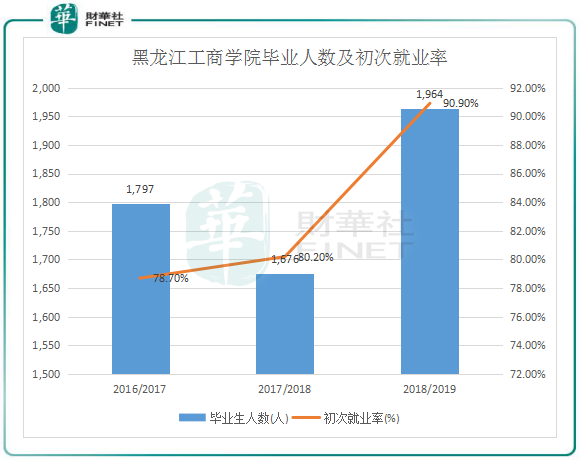

在校企合作以及豐富的特色專業帶動下,黑龍江工商學院的平均報到率(以學校的在校生總人數除以錄取的學生總人數)約為91.5%,遠高於黑龍江民辦高校75.3%的平均報告率。該校於2017/2018學年在黑龍江所有民辦高等機構中排名第四,招生名額即有關教育部門批準的最高在校生人數於2018/2019學年排名第三。

由此看來,立德教育憑借雄厚的專業及課程開發能力,以及創建有利於產教融合的特色專業,讓立德教育在招生和畢業生就業率方面表現優異。這也是立德教育近年來業績單靠擴建校區和提升學費及住宿費就可以穩步增長的關鍵,即其競爭實力過硬。

盈利水平靓麗,未來前景廣闊

立德教育在民辦高教領域可以說是「小而美」,盈利水平高,成長能力強。

2017-2019年,立德教育分别實現持續經營業務收入1.08億元(人民幣,下同)、1.18億元及1.38億元,複合年增長率為13.3%;持續經營業務淨利潤分别為4,870萬元、5,720萬元及7,040萬元,複合年增速約為20.2%,表明公司内生增長的盈利水平相當出色。

在校生方面,2016/2017學年-2019/2020學年,立德教育學校的在校生總人數分别為7,550人、7,800人、8,256人及8,818人,複合年增長率約為5.3%,呈現出平穩增長態勢。

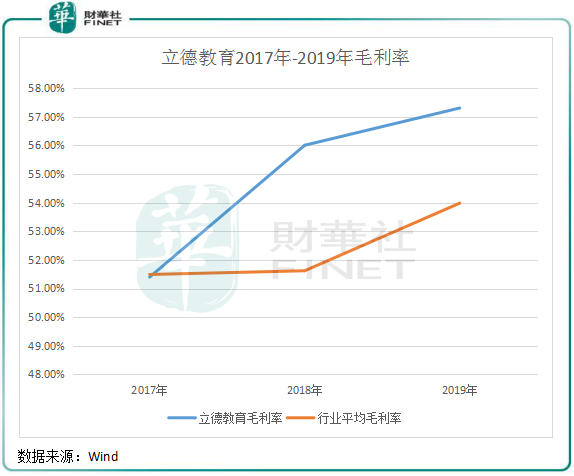

立德教育的毛利率明顯高於行業水平。截至2017年、2018年及2019年8月31日止年度,立德教育的毛利率分别約為 51.4%、56.0%及57.3%,而港股民辦教育行業平均毛利率在這三年處於51%-54%之際;同期,公司營業利潤率分别為44.85%、47.65%及50.69%,均高於行業平均營業利潤率。

立德教育盈利水平高於行業,主要原因除了毛利率較高外,其費用率低於行業水平亦是其一大優勢。在2020上半財年,立德教育的行政費用率及銷售費用率分别為5.99%和0.62%,同期中教控股行政費用為13.6%,行業行政費用率則普遍在10%以上。

綜上看,立德教育「小而美」,在高等教育行業剛需特性以及黑龍江這個區位優勢下,立德教育基本面穩健,在校生和業績均穩增長,内生強勁;校企合作及特色專業也為公司未來吸引更多的學生和向外拓展校網帶來了極大的想象空間。

而立德教育目前的估值與其所處的發展環境、自身成長性則是相反的,存在明顯被市場低估的現象。相信隨著立德教育上市後加大校網外延式擴張及穩健的内生增長,市場會對立德教育會有新的認識。