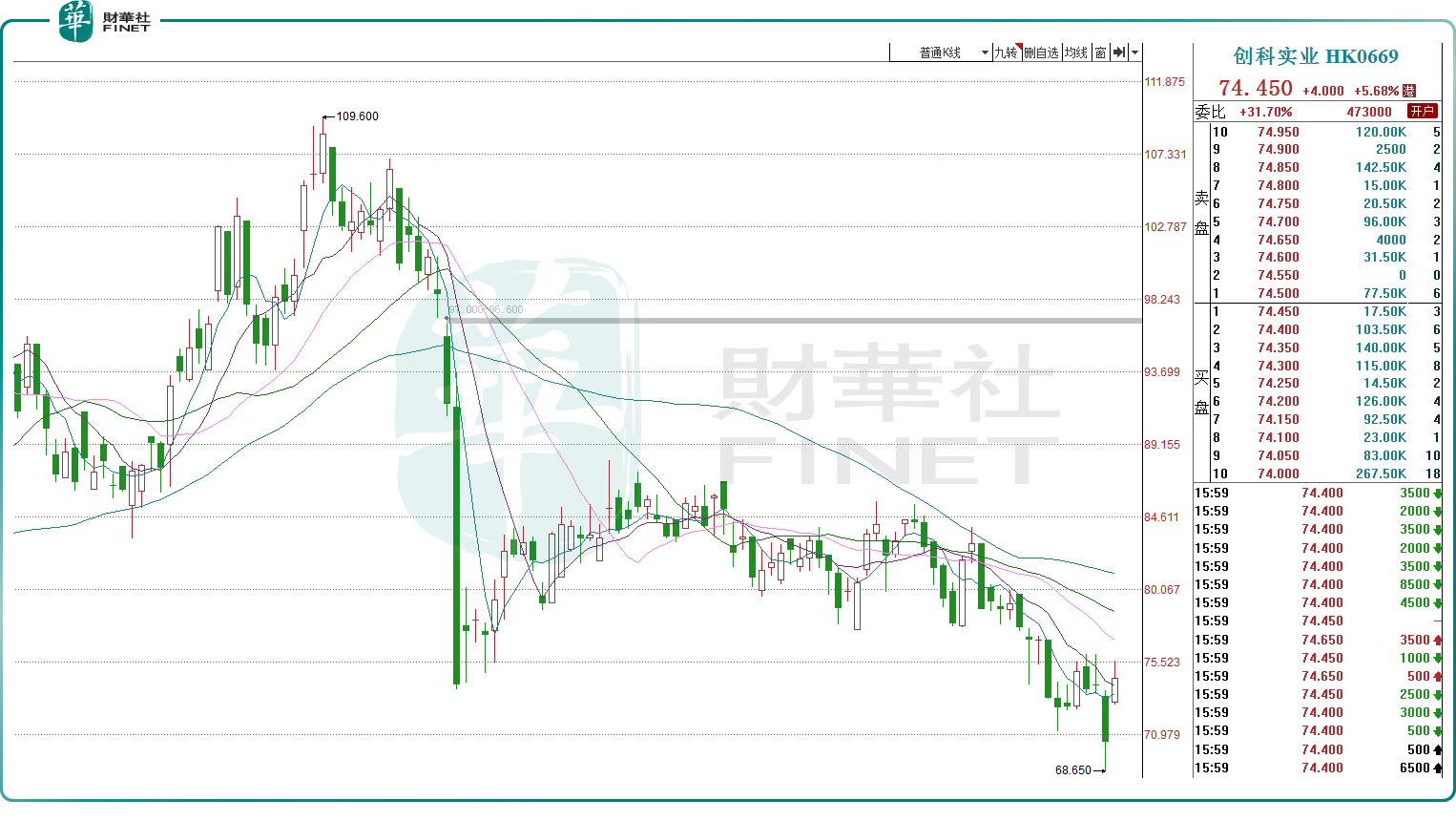

港股電動工具的領頭羊,千億白馬股創科實業(00669.HK)近日再度遭沽空。6月6日,公司股價下挫近5%,創下階段新低,對此公司迅速回應,認為沽空報告「站不住腳」。

6月7日,創科實業股價高開上漲5.68%,報收74.45港元/股,市值達1366億港元。雖然已收復失地,但公司今年以來股價持續羸弱,做空的疑雲始終撩撥著投資者敏感的神經。

千億白馬,業績常青

創科實業在外行眼中知名度不算高,但公司旗下多款產品位居行業領先地位,如MILWAUKEE已成為全球第一的專業工具品牌,RYOBI也為全球第一的DIY工具品牌。公開資料顯示,創科實業的兩大業務分别為電動工具和地板護理業務,電動工具業務貢獻營收佔比約93%,公司的營收主要來自北美地區,佔比約77%。

公司產品定位比較高端,以旗下產品MILWAUKEE電鑽為例,其價格區間為89-209美元,高於同業競爭對手史丹利百得且旗下DEWALT品牌的價格區間115-159美元。

和很多制造企業類似,創科實業最早通過OEM代工起家,隨後通過品牌戰略、品類擴張、外延並購等路徑不斷發展,尤其是2012年以來,在產品力疊加強勁渠道的化學作用下,公司規模持續壯大,盈利能力也是一步一個台階。

數據顯示,2012年至2022年,公司營收從38.52億美元增長至132.54億美元,營收持續增長,同期歸母淨利潤從2.01億美元增長至10.77億美元,除了2022年盈利小幅下滑之外,其餘年份均錄得增長。

過往公司股價亦節節攀升,自2012年起創科實業股價就持續新高,至2021年其累計漲幅超10倍,算是名副其實的長牛股了。不過,自2021年年末至今,公司股價就持續下挫,期間最大跌幅超過50%。

考慮到過去兩年,A股不少大白馬股價亦遭遇「滑鐵盧」,創科實業的股價調整幅度也不算意外。這里面既有公司業績增長放緩的因素,也有資本市場蕭條、估值水平大幅調整的因素,數據顯示,公司目前的動態市盈率僅16.24倍。

屢遭沽空,大行卻堅定唱多

雖然估值如此之低,但還是連續兩次遭沽空機構盯上。2023年以來,創科實業可以說流年不利。

今年2月份,創科實業首次遭沽空機構沽空機構Jehoshaphat Research狙擊。該機構認為,創科實業的利潤率在持續增長,在全球每一家營收超過10億美元的上市公司中,TTI(也即創科實業)是唯一一家毛利率連續十年每半年連續上升一次的公司,而電動工具的同行公司利潤率已跌至幾十年來的低點。創科實業作為一個周期性制造商,是如何做到逆流而上,這種現象很不正常。

Jehoshaphat Research稱,該公司十多年來通過「操縱會計」大幅誇大利潤,年復一年地將價值數十億美元的日常支出塞入各種資產賬戶。此外,該機構發現,創科實業正拖欠債務,並進行大規模裁員。沽空機構預計創科實業於2023年業績將出現「災難」,並預測股價有60%至80%的下跌空間。

迫於空頭淫威,2月23日,創科實業午盤股價狂瀉,並於三點附近緊密發佈停牌公告,當天公司股價跌幅超過19%,市值蒸發超過300億港元。

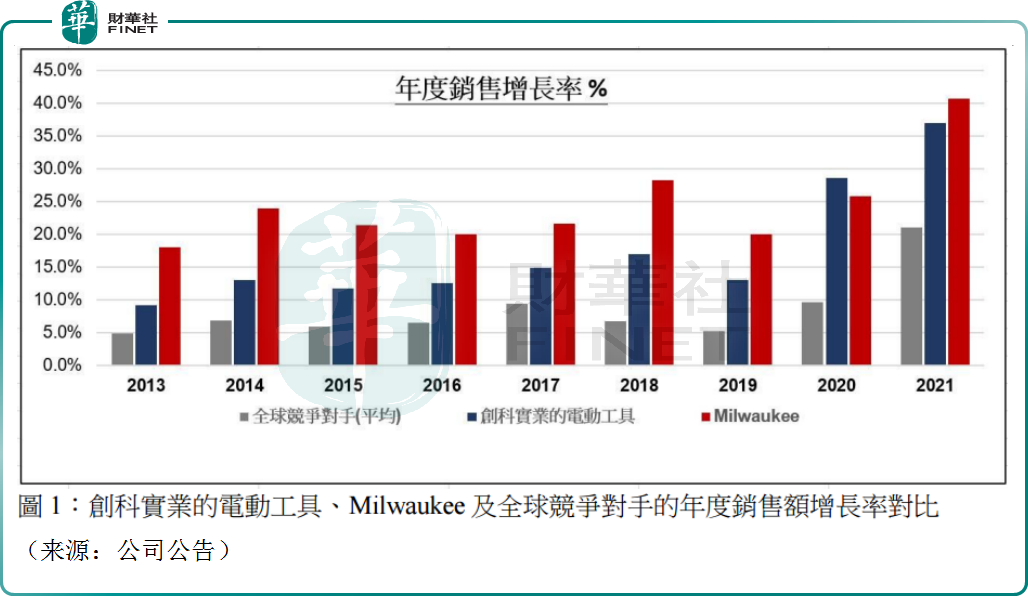

隨後,創科實業發佈公告稱,沽空報告内的指控並無根據。公司表示過去十三年營業額均錄得有機增長,復合年增長率達13%,確實前所未有,這來源於公司的經營得力。公司還展示2013以來,創科實業的電動工具和MILWAUKEE業務的有機增長,如何超越公司兩個最大的全球競爭對手約二至三倍。

此外,創科實業還表示,旗下高毛利率的電池業務持續亮眼,過去六年一直以平均超過30%的速度增長,也是驅動公司利潤增長的一大因素,公司以此證明「玩弄會計數字」子虛烏有,算是對沽空機構的有力回擊。

然而事情還沒完,6月5日,沽空機構Jehoshaphat Research再次發表報告稱,創科實業至少四年以來一直詐騙核心客戶家得寶,預計後者錯失數十億美元計的銷售額。與第一篇不同的是,這篇沽空報告不涉及財務報表,主要是採訪了家得寶前高管以及創科實業前員工,認為創科實業將家得寶獨家品牌故意標記為「工廠瑕疵」,以便通過直銷渠道銷售,省去中間商環節,由此獲得高額利潤。假設創科實業終止欺詐手段,其經營收入或將減少約三分之一。

對此,創科實業也迅速回應稱,2022年公司的工廠直銷店網絡的總營業額少於1億美元,佔公司同期總營業額不到1%。公司痛斥道,沽空機構連續兩篇虛假報告,均具有很強誤導性和毫無根據的指控。

近年來,國際上活躍的沽空機構四處出擊,比較知名的包括香橼、藍鲸資本、渾水、哥譚市等,其套路大同小異。首先利用復雜的數據篩選出財務數據有「蹊跷」的公司,然後開始查證或實地調查,一旦發現財務造假的佐證,便會建立空頭頭寸,最後,正式發出沽空報告,等待股價下跌後平倉,獲利了結。

雖屢遭做空,但多家機構仍對創科實業給予肯定。國泰君安研報認為,創科實業是全球電動工具行業龍頭,公司技術積累深厚,品牌護城河強,渠道優勢明顯。摩根大通、花旗等國際大行亦認為公司基本面良好,其報告指出,美國房屋短缺100-300萬間、老舊房屋需要維修保養等,市場需求穩定,創科實業仍有不小的成長空間。

結語——

創科實業深耕電動工具行業,屬於妥妥的白馬股,不過公司今年以來反復被沽空機構盯上,股價也缺乏上漲的動力,未來走勢如何,仍撲朔迷離。

值得關注的是,創科實業每年都會有兩次分紅,股息率相當可觀,公司配置價值凸顯,對不少機構來說具備相當的吸引力。