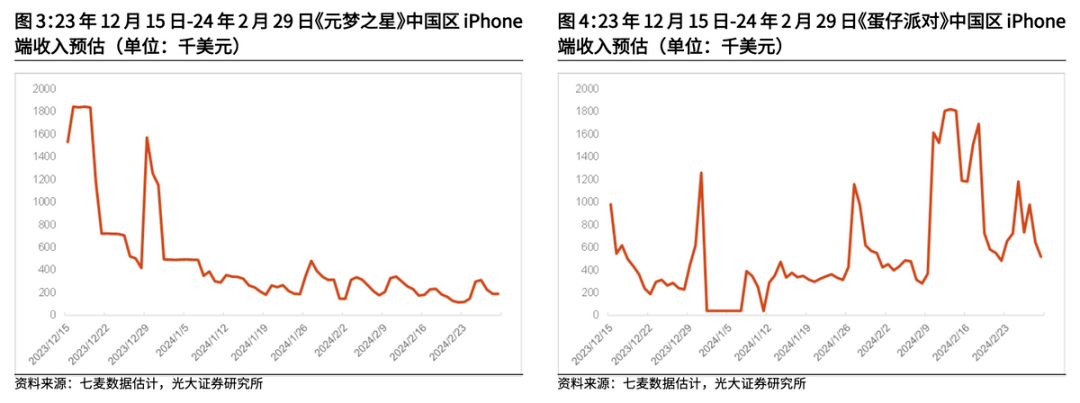

昨天,騰訊控股 (HK:0700)披露了2023Q4財報,表現在預期之中,也有些落差。 原因是在上一季報時,市場期待元夢之星能給蛋仔派對帶來些衝擊,在同類型的遊戲裡,騰訊出品往往都是能贏網易的,甚至有和平精英把網易打出局的例子,但這次騰訊在四季度豪砸20億行銷費用,結果是網易輕鬆守擂成功,給遊戲業務帶來些擔憂,這側面證明在遊戲研發上缺乏創新,運營砸不少錢表現也不及預期。 23Q4營收為1552億元,同比增7.1%,調整後淨利潤為426.8億元,淨利率為27.5%,環比下滑1.6%。 1、23Q4遊戲收入為409億元,同比下滑2%,較Q3下滑了51億元,占總營收的26.4%。 本土遊戲下滑3%至270億人民幣,環比下滑18%。財報裡稱是季節性下降,但相信依舊是老問題在影響,營收占最大頭的王者榮耀、和平精英在下滑,元夢之星燒了不燒錢,新遊戲推出只是把主打遊戲下滑的營收缺口填上,仍然沒有新遊戲能成為主要貢獻者。 海外遊戲收入為139億元,同比下滑0.2%。22Q4海外遊戲收入產生了高基數,但海外遊戲收入全年是增長放緩的,主要由於遊戲研發慢+運營上做的沒那麼好,以及現在出海遊戲越來越多了,海外競爭壓力也不小。 去年是考驗遊戲在擺脫口罩期後的恢復,結果遊戲業務平平無奇,元夢之星也沒打贏蛋仔派對,這就讓市場重新審視騰訊在遊戲上的競爭力,雖然流量盤穩固,跌不了多少,但遲遲沒有新作已經說明能力在下滑了,這仍是今年的首要擔憂。 管理層在電話會上表示今年Q1遊戲業務有壓力,但Q2會改善,應該是DNF手遊要上線帶來的貢獻。

所以說,回購規模來到1000億,目前看是回購總股本的3-3.5%,但今年會增發多少股份也是未知數,這就使得短期對股價帶來的刺激不大,但長期固然是一個好的開始。希望未來能持續加大回購,每年10%的增速3-5%的回購,能儘快走出大股東的壓制。