還好嗎?

這段時間,除了大A,週邊金融市場都亢奮得不行。

美股納斯達克和道鐘斯工業較10月底已經反彈了11%以上。歐洲股市中,德國DAX同期反彈11.3%,離刷新歷史新高僅一步之遙。法國也不耐,也正在衝擊歷史新高的路上。

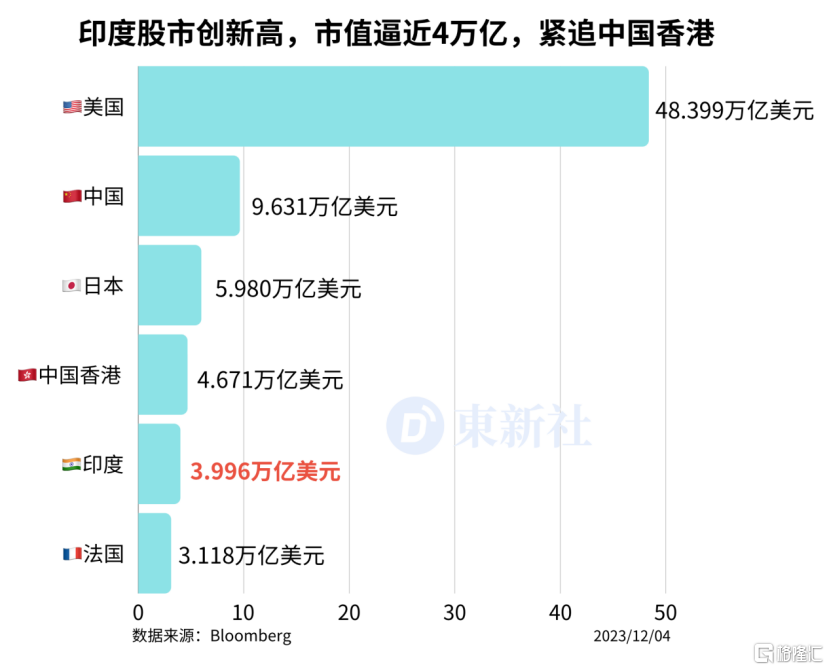

亞太市場中,日經225已經於11月20日刷新過歷史新高,近日在高位盤整。印度股市也繼續在輕鬆愉快刷新紀錄。

唯獨中國股票市場持續拉胯,A股還在反復拉鋸3000點大關,港股也在不斷回撤刷新今年新低。

今日,上證指數暴跌1.67%,深證成指和創業板指均暴跌2%。上證50指數已經跌破去年10月底的紀錄,開始挑戰2019年1月初創下多年低位元紀錄。

全球股票市場都在漲,中國市場持續大跌,讓人情何以堪?

01

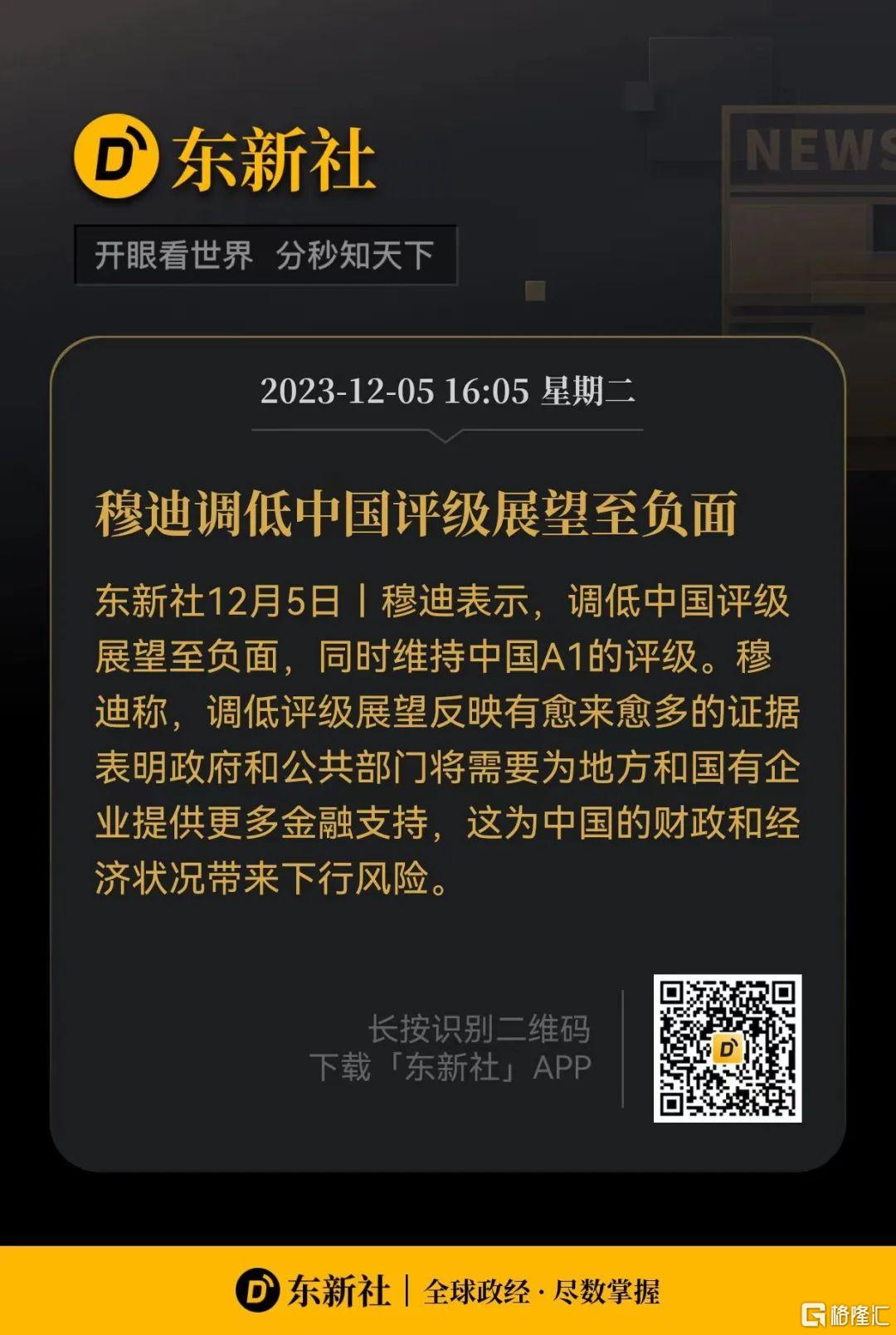

今日午盤的A股表現,讓很多人有點猝不及防。表面上是因為幾個重大小作文影響所致,其中尤其是穆迪對我國下調經濟展望的消息提前發酵,導致午盤市場信心被進一步擊潰。

對於這個小作文,在交易時段傳說的是說下調信用評級,但實際上,穆迪是維持AI評級,僅僅是調低了展望。這個看空的力度,要比早上傳言的要好。也是就是說,今天的市場,有點反應過度了。

但確實還有其他深層次的原因,在一直起著影響。

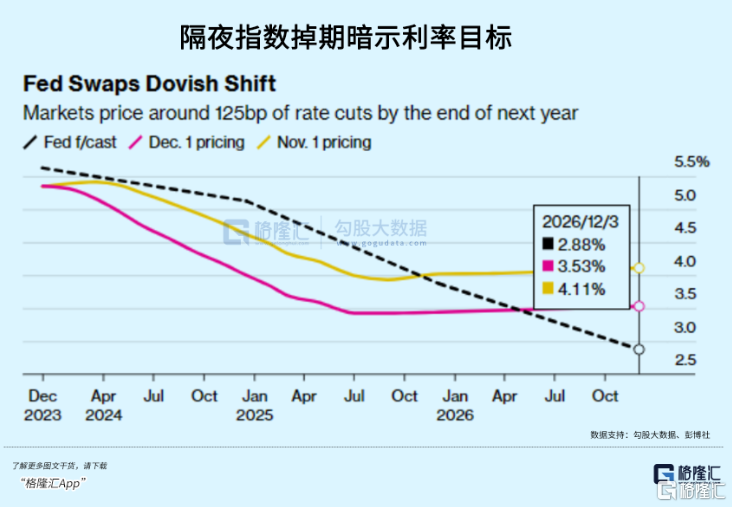

週邊主流股市從10月底以來持續反彈,主要回饋邏輯就是美聯儲貨幣政策大轉向。

當前,2年期美債收益率為4.6%,10年期美債收益率為4.23%,較本輪高點大幅回落77BP。美元指數也從107高位一路回落至當前的103.7。

近來,美聯儲官員以及褐皮書均在給市場傳遞非常重要的信號。

11月28日,美聯儲理事沃勒表示,預計第四季度美國GDP或許為1%至2%。最近幾周的資料使得第三季度的增長看起來像是「一次性」的躍升。如果通脹在接下來的幾個月繼續下降,這將是很好的經濟理由可以降低政策利率。

11月30日,美聯儲經濟褐皮書表示,在截止11月7日的6周內,美國的經濟活動整體呈現放緩趨勢,而且經濟前景也有所下降,消費者對價格的敏感性增加,非必需品和耐用品支出有所減少。同時,勞動市場的需求增長放緩,儘管市場供應依然緊張。價格上漲基本放緩,溫和漲價料將持續到明年。

12月1日,鮑威爾表態稱,通脹仍遠高於目標,但正朝著正確的方向發展。貨幣政策對經濟狀況的影響是滯後的,美聯儲加息的效果可能尚未完全顯現。隨著新冠疫情和重新開放的影響消退,以及限制性貨幣政策對總需求的影響,明年支出和產出的增長將放緩。

鮑威爾同時慣性加上了一句,如果時機合適,我們準備進一步收緊貨幣政策。

從地方聯儲官員,再到褐皮書,再到鮑威爾,都清晰地表達了對於經濟的不好看。那麼12月議息會議不加息就水到渠成了,因為經濟增長預期不好了。

市場也心領神會,從過去是否要加息已經轉變為什麼時候降息的預期了。從最新市場預期顯示,美聯儲最早可能在明年三月開始降息,明年將至少降息125基點。

這亦是美債收益率大跌、週邊主流股市上漲最為核心的底層邏輯。按理講,美聯儲貨幣政策大轉向,處於估值窪地的港A 股市也會大幅受益,但事宜願為。

其實,縱觀過去10年,A股大的趨勢性方向不只是宏觀經濟決定的,美聯儲貨幣政策(美債利率)也起到很大的影響。不管是2019年開啟的超級大反彈,還是2021年2月開始的白馬走熊均是如此。

為什麼這一次市場偏偏無動於衷?

在我看來,從某個角度看,A股市場的命門已經被北向資金拿捏了。它是市場無可爭議的風向標,它流入,市場漲,它流出,市場跌。若它持續流入,市場持續上漲,若它持續流出,市場持續下跌。

最近幾個月,北向資金持續流出,偶見一天流入幾十億,但很快又流出。最近4個多月,已經累計流出超1800億元。即便是週邊流動性轉向以及人民幣升值不少,也都能沒能夠阻擋外資流出的步伐。

在國內經濟逐漸企穩的大背景下,外資如此表現,似乎讓人看不懂。在我看來,可能有兩大因素。第一,週邊股市上漲趨勢較好,配置其中贏面更大。

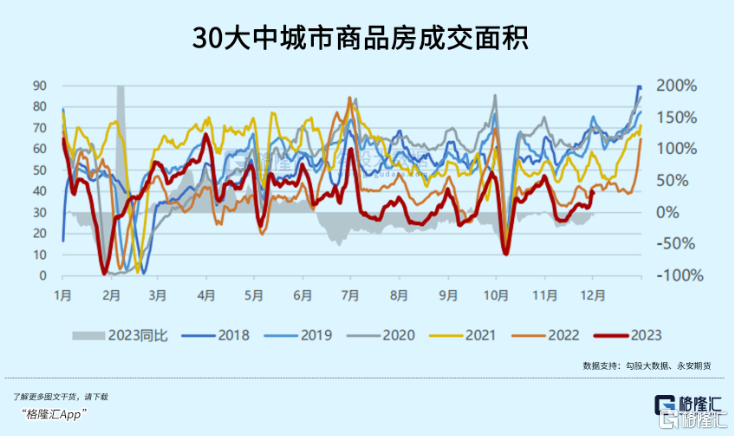

第二,不再相信經濟的「長期故事」。其中,最核心的還是房地產市場。據永安期貨,上兩周30大中城市商品房成交環比均有回暖,但同比2022年仍然是下滑的,且處於多年來同期最低水準。

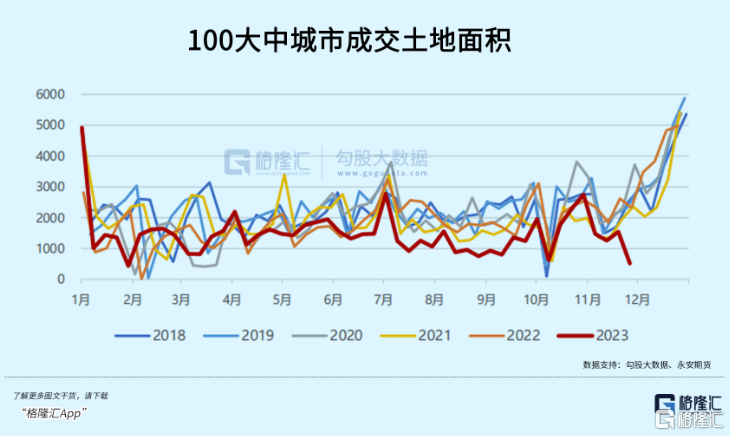

再看未來房地產預期,我們可以從土拍市場看出一些端倪。據統計,100大中城市土地成交面積在近期出現環比、同比大幅下滑。

對於第二點,個人覺得是鬼故事了,外資過分擔憂與恐慌了。只要市場價格跌到位了,疊加地產企穩回暖,不怕外資它不來。

02

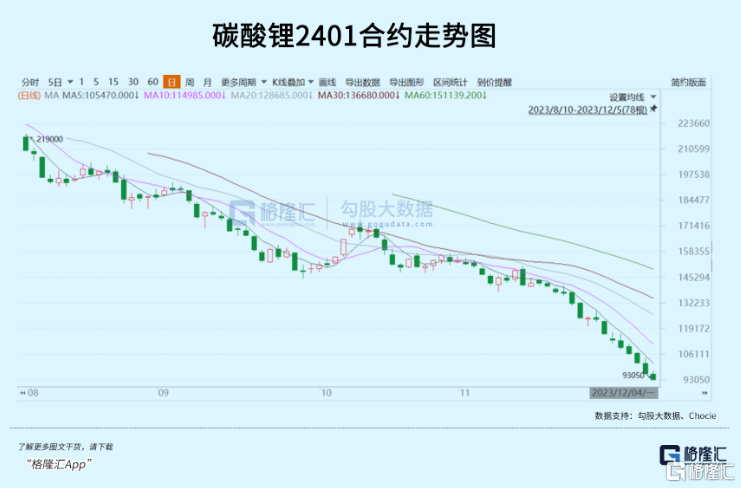

股市下跌態勢有些極端,但商品市場中的某些品種更加極端,碳酸鋰就是其中之一。

12月4日,碳酸鋰各期限品種全線7%跌停。今日,2401合約再度7%跌停,其餘2月-10月合約均以10%跌停。當前,所有合約品種價格已經跌破10W,不少月份已經跌破9W。

鋰礦如此極端下跌,正在回饋供需失衡的基本面邏輯。

首先看供給端。據百川盈孚統計,截止12月1日,碳酸鈉周度產量為8419噸,環比下滑5.95%。這已經是連續第三周下滑,較11月10日累計下滑1274噸。但在這之前,因為國慶後檢修以及新增產能釋放,一度出現了4周環比放量的情況。當前,雖然碳酸鋰價格跌跌不休,但供給端並沒有出現大幅減產的情況,從資料看與去年12月旺季水準持平。

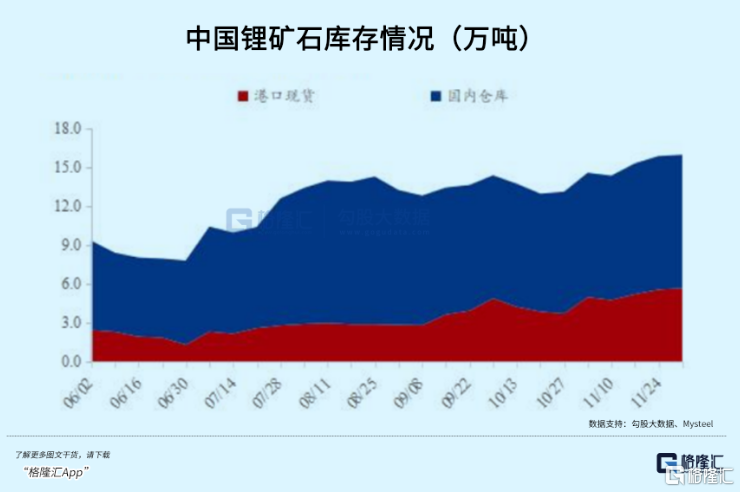

這也源于成本端的坍塌。鋰輝石精礦(6%CIF中國)價格持續暴跌,上週末報價1700美元左右/噸,3周累計大跌300美元。並且,澳礦商與國內一些鋰礦巨頭的結算模式也從過去的Q-1轉變為M+1,甚至M+2模式,也削減了成本支撐鋰價的邏輯。

為什麼鋰礦石會跌如此迅猛?看一看庫存吧!

再看需求。上周,磷酸鐵鋰單周產量為3.67萬噸,環比大幅下降7.88%。4周時間累計下滑超6200噸。可見鋰鹽廠在小幅減產,但下游鐵鋰廠減產更猛烈。這是因為下游動力電池廠持續去庫存,導致正極廠需求慘澹,而前期正極廠庫存較高,面臨大額減值風險。

再看碳酸鋰庫存。百川統計,上周為3.1萬噸,繼續累庫942噸。這已經連續多周累庫了。這還是線性庫存,隱形庫存量可能比前者大很多倍。

現貨價格也崩不住了。據富寶鋰電網,本周2個工作日已經累計下跌7000元,現報價為106000元/噸。此前4周,每週下跌分別為7500元、10000元、12500元、17500元。

從跌幅來看,碳酸鋰現貨價格已經發生了踩踏。且隨著更多鋰鹽廠和貿易商甩貨,現貨價格還將承受巨大壓力,中期內有望回歸8萬元的現金成本。

碳酸鋰期現貨的崩塌,對於新能源車板塊是很不友好的(反映預期弱)。這亦是甯王、迪王股價近期持續下跌的重要導火索之一。

碳酸鋰什麼時候會見底?

近期,蜂巢能源董事長曾表示,鋰電產業今年面臨全面過剩,預計2024Q1需求環比下降20%,供需關係更加惡化,呈現過剩狀態。Q2供給釋放變緩,需求逐步抬升,鋰價有望迎來拐點。

以上論斷還是比較樂觀的。悲觀觀點認為,鋰價要到明年,甚至後年還會見底。

不管怎麼樣,當前新能源車板塊業績尚未觸底,期待股價表現有多好也不現實。未來,整個板塊必然會出現分化,鋰礦相關週期股可能再也回不去了,而下游一些有競爭力的龍頭仍有希望跑出來。

03

股市最大的利好就是脫離基本面的大跌,最大的利空就是脫離基本面的大漲。當前,滬深300指數已經創下5年新低。從長期視角看,現在看到的應該更多是機會,而不是風險。

2018年,不少股民都經歷過至暗時刻,從年初跌到年尾,估值去到了令人髮指的水準。後來,2019年迎來了絕地反擊,多數藍籌白馬迎來了數倍的漲幅。2023年,同樣是這樣,年初跌到年尾,估值水準跟2018年底相媲美。所以2024年的股市,或許也值得期待一下。

尊重常識,估值偏離太遠,回歸是一定會出現的。(全文完)