美股開市前,金銀跳水,布油升至114美元!比特幣重挫5%,美元重返100大關

如果A股的萬億市值俱樂部中存在鄙視鏈,那麼茅臺肯定是金字塔尖上的帝王,寧德時代 (SZ:300750)是舞臺中高光的新星,金融保險多而中庸,中國移動 (HK:0941)差不多處在鄙視鏈的最末端,大概也就比中石油好上一點。

這並非沒有道理,這些年各自的股價表現和在投資圈的關注量資料擺在那裡。

但這種局面在這幾天,好像突然迎來了巨大轉變。

2月9日,中移動這只一直被投資者所太看好的超級巨無霸早盤突然強勢漲停並大單封板,引發市場一陣譁然。

截止收盤,中移動A股創上市以來新高,總市值突破1.4萬億,位居A股第四位元,節後三個交易日累計上漲超過17%,資金湧入的規模繼續加大,加倉意圖非常明顯。

萬億市值巨無霸漲停從來市場罕見,每一次出現的背後必然有極大的力量在推動。中移動的突然爆發的背後到底發生了什麼?

是資金避險思想下的備胎選擇,還是其估值被嚴重低估的狀態開始迎來認知修復?

01市場偏見

近幾天,A股市場情緒在飄忽中忐忑,尤其大量私募跌破淨值疊加某私募基金經理死亡事件,引發資金對私募基金被大量贖回進而引發股市暴跌的擔憂。

在這種環境下,資金更願意選擇一些行業屬性安全穩健且估值較低的龍頭進行避險,所以我們看到了近期資金大量從成長股撤出,轉投金融、地產、能源等板塊。中移動作為全球最大的通信網路商,業績發展也一直很穩定,剛好其A股上市後跌破發行價,估值足夠低,因而成為資金短缺避險的優質選擇,因而是這一波暴漲的邏輯。

但長期以來,中移動一直都不怎麼受資本市場的待見。

自從2015年的4G網路全面商用之後,中移動就不再受資本的關注和看好,一直到現在,中移動的股價再也沒有回到當年的高位。

這背後有很多關鍵原因,對投資者來說最熟悉的“不看好邏輯”甚至有4個方面之多:

1,價格管控導致利潤率壓制。中移動作為為國家鋪設資訊時代通信網路基礎設施的超級央企,實現盈利更多只是維持健康發展的基礎條件,但賺錢並不是中移動的根本任務。

這導致了中移動的業務盈利能力必然不會存在長期高淨利,比如4G時代雖然三大運營商花了超大投入代價把中國建成了全球最強的通信網路國家,但很快在提速降費讓利於民的要求下,三大運營商的資本回報期望很快被壓下去,導致投資者對它們的商業模式局限性有了深刻教育認知。

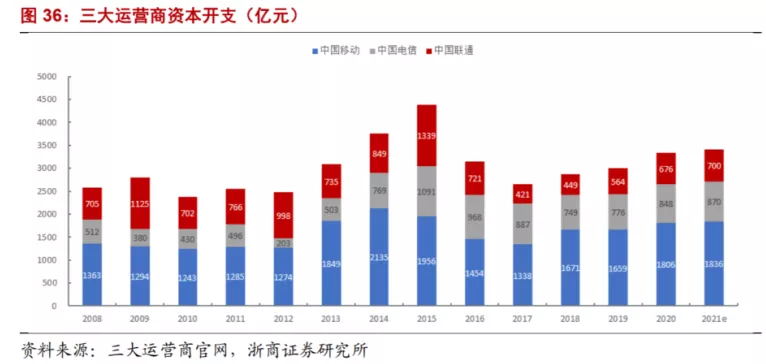

2,需要長期超大投入。從3G到4G,再到如今的5G時代,每一輪的通信技術反覆運算雖然帶來了更大的商業發展空間,但背後是運營商必須不斷超大規模資本投入建設換來的。中移動在從2004年開始每年斥鉅資投入3G網路建設,直到2012年都還沒收回成本,然後4G時代又來了,然後又是數千億的資本投入建設新網路,儘管4G換來了業務繁榮發展短期蜜月。但也是沒等換回資本投入成本,5G時代又來。

2019年開始,中移動又是新一輪的持續千億級大規模投入期,這種看似沒完沒了的輪回投入模式,跟中芯國際陷入的晶片研發投入困境旋渦一樣,不能不讓資本對回報率的擔憂。

3,使用者紅利瓶頸。到現在個人手機用戶滲透率早就飽和,除了三大運營商之間相互挖牆腳,幾乎再無增量。而截至目前,C端用戶依然是三大運營商最大主營,再在“提速降費”的大政策背景下,整體業務和利潤增速都持續處於低個位數狀態,所以前景難被投資者看好。

4,週邊zz風險。近幾年中美關係轉向以來多數中國高科技領域的核心科技巨頭都遭受了來自美方的不利影響,尤其是對通信、晶片、高端製造等領域的打壓更是層出不窮,中移動等也首當其衝被美國先後各種限制,甚至被要求退出美股。這天然加大了資本對中移動業務發展的擔憂。

上述幾大因素固然是長期難以改變的基本情況,也是市場對中移動的形成根深蒂固的投資偏見。

但5G時代的到來,可能讓中移動開始擁有破圈能力,起碼一些關鍵的預期差會逐漸形成。而這,很可能是市場對中移動未來估值邏輯發生改變的契機。

02預期差有多大?

首先,國內的幾大運營商現在早已過了打價格的時期,提速降費影響雖然還有但運營商也早就超額完成了提速降費的相應要求,這個不利影響在逐步收斂。

可以看到國內電信業的整體收入從2019年的零增長開始逐漸回升到目前的8%左右。

其次,雖然5G的投入相比4G更大,但帶來的商業價值絕對是4G不能比擬的。相對于4G時代的傳統流量經營模式,5G是全新的“平臺+應用”時代。並且5G的應用週期肯定會比4G更長,商業價值多10倍都不止。

只是現在中移動還在燒錢鋪路狀態,最大頭的支出後還有陸續不小投入,同時5G應用才剛開啟不久,還沒有真正迎來其商業價值爆發式的階段。但這個價值釋放趨勢正在加速,如果我們還以4G時代的思維模式去判斷,估值肯定會被大打折扣。

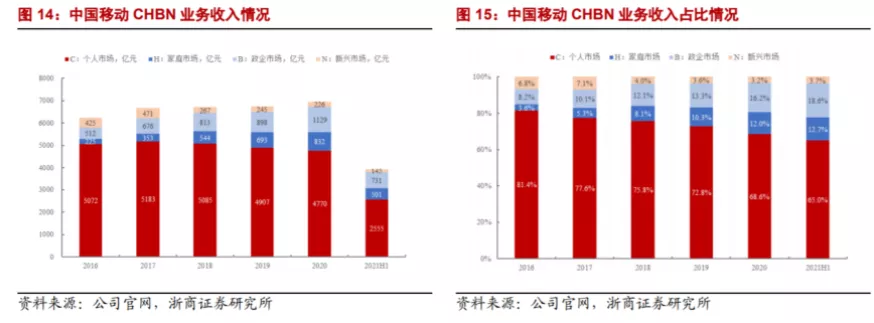

從細分業務領域看,個人業務作為中移動的主營,2020年的占比還有近7成,雖然個人市場近幾年的營收規模有小幅下降趨勢,但家庭市場業務和政企市場業務增速很快,兩者的合力完全彌補了個人業務的下滑空間。

2021年1-11月中移動的用戶淨增1486.5萬戶,而在2020年是全年減少835.9 萬戶,說明移動用戶數在止跌回升。同時其5G用戶的滲透率增速很快,2021年1-9月移動用戶ARPU達50.1元同比增2.6%,ARPU回升態勢已經明確;2021年1-9月公司移動用戶DOU達12.3GB同比增35%。

而另一方面,2021年上半年中移動的家庭市場收入501億元,同比增長33.7%,2019-2020年同比增長28%、20%;2021年上半年的政企收入731億元,同比增長32.4%,2019年、2020年同比增速10.4%、25.8%。

個人業務回暖+兩大新業務增量飆升,中移動的營收有望實現相比以往更快的增長,並且很顯然,隨著5G應用的更深入應用,這個勢頭會越來越明顯。

有可能接下來三大運營商都還會迎來下一輪的提速降費,但5G應用的深入滲透所帶來的放量價值,肯定會超過降價的損失。

還有一些不容忽視的利好在於,隨著中移動從美股退市,如今再回到A股上市,一個不確定性風險消失,一個是可以有獲得更高估值溢價的機會,這無疑也是一個估值修復的契機。

03值得長期擁有嗎?

對於大資本來說,要不要買入一個股票的考慮前提無非是能否保本、能否跑贏資金成本兩大問題,然後才是能有多大的收益率。

資金大量配置銀行保險,並不是這些行業的增速很快,而是它們足夠穩健不容易爆雷,分紅能跑贏通脹。

資金買茅臺和海天的邏輯也差不多,只是相對比銀行股的增速更可觀。

現在中移動的H股PB也就0.88倍左右,A股的PB也1.2倍,PE也是在12倍附近,同時股息率長期維持在6%左右,相對於銀行股來非常接近,雖然難有大彈性,但貴在各方面表現都比較穩健。

但5G時代有望賦予中移動相對銀行股沒有的發展機遇,從選擇的角度來說,未來的預期性可能會好於多數銀行股。

不過預期也不要打得太滿,正如上面所述,賺錢不是中移動的根本目標,未來依然可能會有“提速降費”或者繼續下一輪通信時代的巨額投入導致利潤率被壓制,但局面肯定會好過4G時代。

此外,2015年以來A港股的指數雖然整體沒有漲多少,但隨著產業結構發展,市場有大量行業的優秀賽道成長空間巨大,股市裡非常優質的結構性投資機會一直不斷,相比陷入各種瓶頸和限制的中移動來說,這些優秀的賽道無疑更具吸引力,股價所體現出來的高成長性也反復刺激資本選擇傾向。

最終中移動給市場的“畫像”是:跟銀行股的估值邏輯幾乎一致,業務有穩健發展確定性,但增速天花板也極具確定性,難以有更多想像空間,只能淪為資本避險和被動配置的選擇,也就是備胎的作用。

所以從資金的角度看,如果是大資金,外部風險性越來越少的中移動可能不失為一個長期壓倉票,但想要像成長股那樣持續受到資金追捧出現長期暴漲行情的話還是別了。

畢竟,彈性更高的成長股才是真香。