美股開市前,金銀跳水,布油升至114美元!比特幣重挫5%,美元重返100大關

2022年1月18日,寧德時代 (SZ:300750)吹響了換電的衝鋒號。

線上上舉辦的發佈會上,寧德時代公佈了其EVOGO換電品牌,及其組合換電整體解決方案。這一舉措意味著,換電模式賽道上將多出一個萬億電池巨頭,行業發展將進一步加速。

而站在寧德時代的角度看,換電模式也將是其突破舊增長曲線、搭建新能源互聯網願景的重要“戰略高地”。

1. “甯王”衝鋒,時機正好?

熟悉新能源汽車行業的讀者,對於換電模式應該不陌生。新能源汽車的里程焦慮有幾種主要解決方案,比如快充方案通過更高充電功率、更大電池能量密度,實現補能效率和續航平衡;而換電方案則是直接更換汽車動力電池,以幾分鐘時間快速讓車輛再次上路。

換電模式優點有很多,包括更接近加油的補能體驗、電池的集中管理提升電池壽命、減少對電網的衝擊等等。

眼下換電模式處在發展初期的、具有確定性的行業。

換電站的覆蓋面提升已取得長足進步。2021年中國已經建成的換電站數量約為1200座,不到一年時間實現了數量翻倍。目前主要玩家包括4類:協力廠商運營商,如協鑫能科、奧動新能源;電池供應商如寧德時代;能源企業比如國家電網;還有主機廠比如蔚來、北汽、吉利。在這其中蔚來的換電站數量占總量的比重過半,奧動新能源同為第一梯隊玩家。

截至2022年1月19日的最新消息,蔚來換電站數量累計796座,僅2021年1~7月就新建400座,建設開啟加速度;奧動新能源也計畫在5年內完成1萬座換電站的投資和建設。

政策的支援更是將換電模式往前再推了一把。換電模式已是“新基建”重要內容。2020~2021年是新能源汽車大年,國家和不少地方政府出臺了較多政策,如有關部門強調,針對30萬元以上的新能源車,只有換電車型可繼續享受國家補貼。2021年兩會後的《政府工作報告》將“建設充電樁”擴展為“增加充電樁、換電站等設施”,業界解讀為換電將迎政策紅利。

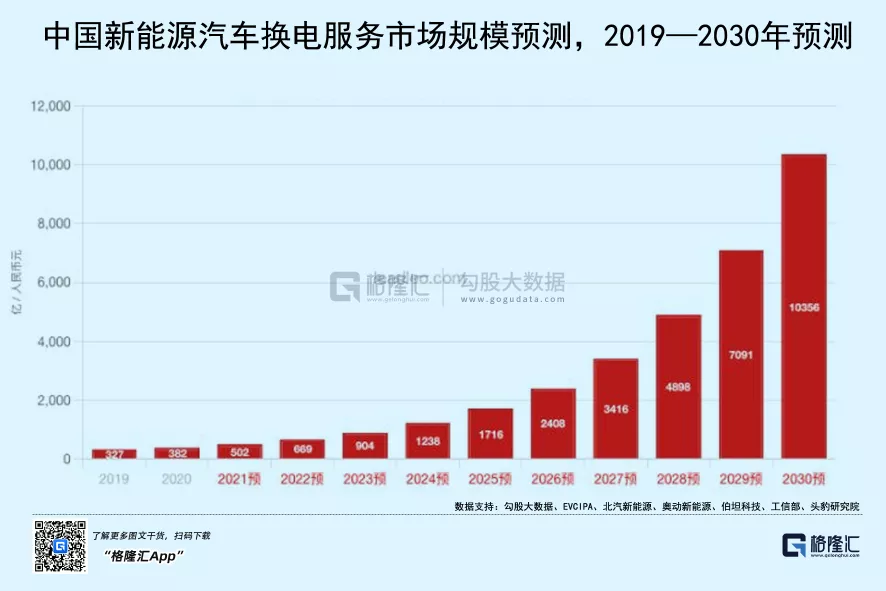

根據目前主流換電站的電池數量、電池容量和價格等參數計算,有分析師預計2025年換電站保有量將突破2萬座,較2022年的預期增長7倍;運營空間有望超過1350億元,較2022年預期增長15倍。另一些人則更加樂觀。

此次“甯王”作為市值超萬億的電池巨頭,親自帶頭向換電模式發起衝鋒,一方面顯然是看好這一賽道後續的增長潛力,證明政策和實際運營方面具有能跑得通的邏輯。

另一方面,是現在的市場格局,對寧德時代是很好的時機。

當生態環境資源充足得到確認,但競爭者稀少的時候,就會有足夠的“生態位”來容納新物種。但玩家站穩腳跟、種群數量開始接近環境承載能力極限的時候,市場就會開始出清。換句話說,看准了行業的確定性,越早入局收穫回報就越是豐厚。

2. 新能源賽道的“戰略要地”

對時機的把握,指向一個推測:這次甯德時代官宣進軍換電是有備而來。

最近幾年寧德時代在換電領域進行了積極的佈局,包括此前與蔚來合資成立的蔚能,2020年8月20日在廈門成立時代電服,9月13日與福田汽車合作的電池銀行+換電站,12月24日與貴州政府合作建設換電網路……

在去年5月17日的業績說明會上,甯德時代董事長曾毓群也公開表示對換電的支持:“作為電動車的能量來源,我們認為換電、快充,在經濟性和成熟度上都比氫能好。公司和車企有洽談相關合作。”這句話在現在看來,有點為親自下場做鋪墊的味道了。

但為什麼要與氫能做對比?而且也許更多人不理解的是,為什麼此次寧德時代官宣切入的,是市場爭議比較大的換電補能模式?

要解答這些問題,須從本輪能源革命說起。

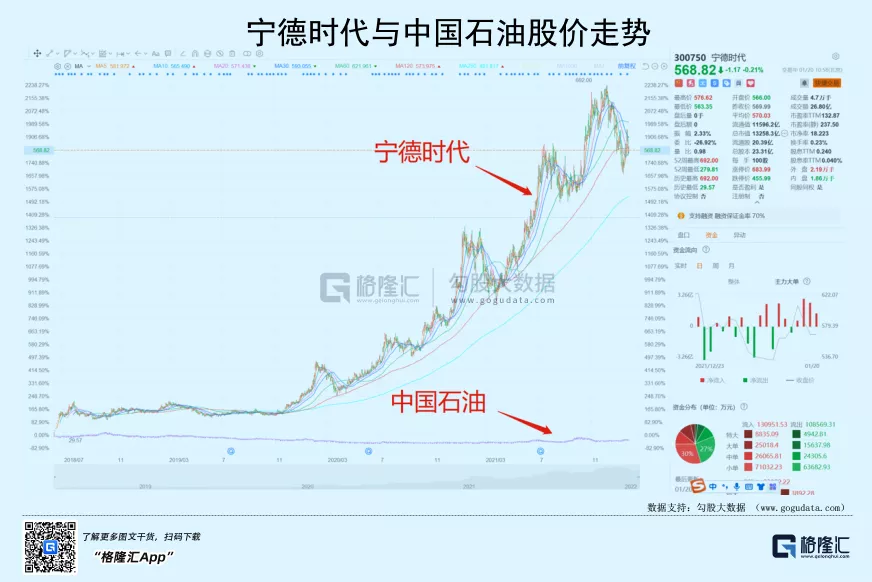

“雙碳”目標和“十四五”數字經濟、智慧化發展的緊迫需求下,對化石能源逐步替代已箭在弦上。2020年包括寧德時代在內的新能源企業,景氣度開始快速爬坡。2021年1月份,寧德時代市值超過中石油,被看作化石能源時代落幕的序章。

化石能源供應鏈組成的網路如毛細血管般,將蘊含能量燃料輸送到社會每個角落,滿足著上個時代的能源需求。而今蒼天將“死”,黃天未立。新能源網路出現兩個有力的儲能技術路徑,分別是電池儲能、氫燃料儲能。

氫燃料儲能可以通過電解逆反應,氧化氫氣釋放能量。氫燃料能量密度高,但在從發電到儲運、消耗的全環節需要非常嚴苛的環境,現階段成本巨大,就連一直唱多氫能源的豐田章男也不得不暫時作罷。

寧德時代則是電池路徑的支持者。雖然電池能量密度比氫燃料低,但現有技術條件支援這種能源網路的搭建,正如曾毓群所言,電池路徑經濟性和成熟度更高。

換電模式則是目前電池能源網路建設的最佳路徑。

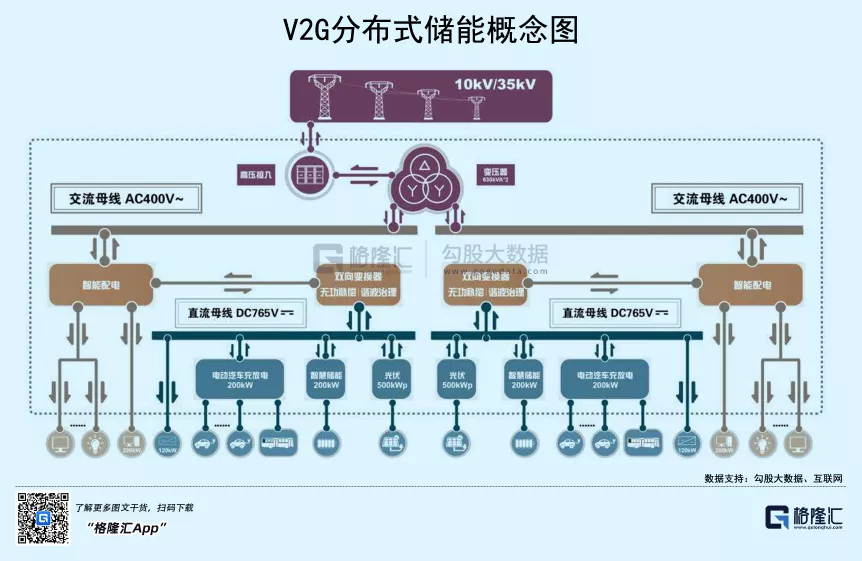

寧德時代幾年前就提出V2G分散式儲能概念,即通過汽車動力電池儲藏能量,用電高峰時段再由動力電池向電網供電。

這種V2G能量網路需要市場上大量電池資產的流通作為前提。非換電模式下,電池資產屬於消費者個人,個人也僅持有和管理1塊電池。但在換電模式下,每輛新能源汽車需要好幾塊電池進行配套,介入的汽車總數越大,電池數量越多。

通過雲技術將無數電池通過換電站進行連接,從而將電池中的能量納入電力市場輔助服務,甚至是電力交易,為過去難以儲存的電能添加一層“金融屬性”,正如上個時代的石油商品那樣。如此一來,運營商、普通車主也能參與到電網的“削峰填穀”當中收穫一定利潤。這種降本增效的方式,對能源消費端、電網、車主、運營商而言,可謂多贏局面。

而甯德時代作為主導者和核心技術供應商,經此一役已然從幕後的製造商,走到了台前能源運營商、分銷商的位置上,直接參與到最終客戶的價值創造中。

3. 驚人的市場空間

結合此前鈉電池的橫空出世,以及上游能源和下游電池回收業務的超前佈局,從新能源發電到儲能,再到換電、檢測和電池資產梯次利用的邏輯閉環即將打通。那麼問題就來了,全網路佈局背後的增量市場空間有多大?怎樣的能量可以驅使“甯王”親自下場?

舉個例子(除特別說明外,以下貨幣單位均換算成人民幣)。

美股油氣一體化板塊截至2022年1月20日總市值約為11.58萬億人民幣,然而這一數值已經較2018年5月的高點回撤了20%。也就是說,在新能源汽車沒有開始普及的2018年,油氣一體化板塊曾經達到過市值最高點約14.5萬億元。

傳統油氣行業主要通過加油站觸達消費端,而加油站只是單純的消費端介面,主要產生資料價值,這種價值遠遠小於換電站通過電網相互連結產生的網路效應,因為後者的能源、資料流程通是雙向甚至多向的。換句話說,傳統能源時代有網路價值,但沒有網路效應;而新能源時代既有網路價值,也有網路效應。

截至2022年,化石能源巨頭BP全球加油站網點已超過2萬個。到2021Q3,BP下游業務占比90%,相當於每個加油站網點每年貢獻了1033萬元的營收,或目前貢獻了4800萬元市值。

而如果假設在新能源時代,寧德時代打造的換電生態圈能坐穩BP當年的地位,並建設同等數量的換電站,那麼可按照梅特卡夫的公式,計算網路效應下,所有網點帶來的營收和市值:

梅特卡夫網路價值公式:V=kN2帶入現有數值計算出的V將至少達到百萬億級別

網點數量每增長一個數量級,帶來的價值增量都將十分驚人。也許這些數字現在看來非常大,但當下能源的重要性已經不言而喻。

比如數位經濟的全面實現需要大量能源的支援,預計到2030年僅全球大資料中心就將消耗30%的電力;又比如東加火山爆發、富士山火山活動愈加頻繁,我們並不知道活躍的地質活動將帶來怎樣的影響,有人悲觀地認為未來幾年來自太陽的光照將被遮罩13%,這13%的能量將從哪裡來?我們常常思考,人類首個百萬億元市值公司將來自什麼領域。但可以肯定的是,最有可能存在於與社會發展根本需求息息相關的領域。

回到寧德時代本身,即便在遙遠的將來,新能源汽車滲透率趨於飽和時,新能源物聯網仍然可以帶來超越製造業本身的收益。這一手長期主義“大棋”劍指何方,想必人們心裡應該有數。甯德時代的星辰大海之路,似乎才剛剛啟航。

4. 寧德軍團的“殺手鐧”

詩和遠方畢竟是遠方,回到眼前的苟且,能源革命也並不是請客吃飯。

穿行於亂軍中摘取勝利果實,需要保最小的損失和最大的回報。沒兩把刷子,難堪此重任。

儘管從2003年至今一直有公司嘗試換電,包括Betterplace和特斯拉等等,但都先後宣告失敗。直到現在這一模式的發展還處在初期試錯的階段,有不少玩家宣佈入局,但能真正鋪開的並不多,一些痛點仍然十分顯著。

換電需要巨大的成本投入,因此屬於非常重資產的行業。這是企業佈局換電模式最主要的風險項。結合換電站建設成本,保守估計一天服務的次數超過100次就可以達到盈虧平衡點,160次能帶來不錯的利潤。而換電站服務的頻率取決於許多痛點能否得到解決。

1)服務的汽車基數仍然不大。日均服務次數,與接入模式的汽車數量應成正比。

汽車要適應換電模式,需要在前端進行調整,意味著主機廠需要投入一定的成本,對生產線進行改造。所以關鍵在於寧德時代能否將足夠多的新能源汽車納入自己的換電體系。

2)消費者的信任度有待提升。主流的換電車型都可以滿足充電和換電兩種補能模式。在滿足車主對便捷性的需求時,也會為換電站帶來客戶流失的風險。這一點取決於消費者換電的綜合成本能否少於充電。換電的方式以及覆蓋率、換電時間、價格等等因素都可能影響消費者對綜合成本的判斷。

3)是否擁有制定標準的話語權,地方政府資源,產業協同、科技創新等綜合能力。

換電模式的需求儘管已經證實,但從商業模式的維度上看,無論是優勢還是劣勢都非常明顯。只有在投入大量資金進行技術研發,不斷解決覆蓋率、地方資源整合、用戶體驗痛點等問題的情況下,才能擁有跑贏行業的超額收益的機會。

所幸“甯王”的隊伍糧草充足,武器先進,資源整合能力突出。

寧德時代2021年前三季度營收同比增長132.73%至733.62億元,規模淨利潤達77.51億元,同比增長130.9%;經營活動現金流淨額286.86億元,同比增長178.35%;流動資產中僅貨幣資金就多達807.35億元,較上年同期增加21.52%。

從CTP電池包到NCM三元鋰電池路徑,以及後來的鈉離子電池和新能源汽車AB動力電池包,再到如今的換電服務體系。寧德時代在動力電池技術上的不斷突破來源於這家公司的創新基因。截至2021年前三季度,公司研發費用達到了45.95億元,同比增長116.73%;截至2021H1末有超過7878名研發人員,遠高於業內同行,其中134人擁有博士學歷,1524多人擁有碩士學歷。

寧德時代此次發佈會,不僅是吹響衝鋒號角,更是的一次創新能力的“秀肌肉”。

比如,EVOGO可以說是脫胎于寧德時代材料、結構、極限製造、商業模式創新體系下的產物。其快換站具有占地小、流通快、容量大、全氣候四大特點。

為實現共用換電開發的CTP電池包——巧克力換電塊,能量密度大於160Wh/kg,單塊續航200km,可自由組合、按需使用,滿足不同續航需求;

車輛與電池連接部分的設計則是通過結構創新,採用極簡原則確保插拔可靠性和換電效率,單塊換電時間僅需1分鐘;極限製造能力保證了換電站僅佔用3個停車位面積可容納48個巧克力換電塊迴圈充電,且有幾種換電站適配不同天氣條件,可覆蓋的時空場景更加廣泛;

巧克力電池包適配大部分純電平臺車型,每個電池包CTP成組,通過無線BMS管理。對於主機廠來說,如果沒有能力或不打算投入相關成本解決BMS和電池一致性問題,那麼直接用寧德時代的換電解決方案,是比較經濟的選擇。不僅如此,加入甯德時代換電體系,實際上並不需要對產線進行改造。據可靠消息,車輛只需要在電池倉加裝一個定制化轉接支架,作為換電塊裝配的載體,就可以享受寧德時代的標準化換電服務。

近來寧德時代在產業鏈上下游尤其是以LP身份的佈局也動作頻繁,在貴州,福建,吉林,四川,湖北,江西,江蘇等地有良好的政企基礎。在這背後是寧德時代在電池標準推動地方政府資源積累和資源整合方面的能力。

長遠來看,這些都是取得最終勝利需要具備的能力。

5. 結語

精銳部隊的運用往往是戰鬥的勝負手。他們的作用是在戰鬥混亂的中局,抓準時機向薄弱環節發起衝鋒,通過瞬間的巨大衝擊力擴大戰場優勢,摘取勝利果實。

前面是豐厚回報,後方是來者追兵,心中藏著宏大願景。這次衝鋒必是萬億巨頭主導下,新能源物聯網崛起的關鍵一役。

而“甯王”的實力,大抵是不需要太過擔心的。

百年未有之大變局下,“碳中和”、數字經濟和智慧化成為社會降本增效、應對下行壓力和風雲變幻的國際局勢的重要因素。尤其是數字經濟和智慧化的建設,每年消耗大量的能源,需要能源網路的紅利作為支撐。

這也是為什麼,能源是人類社會經濟發展的物質基礎,而能源網路的建設能夠進一步完善是能源利用和定價體系的重要前提。在這個賽道上施展拳腳的“甯王”,將帶來怎樣的驚喜?我們拭目以待。