「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

昨日,大A迎來了久違的上漲行情,深證成指和創業板指均上漲逾1.5%,上證指數止跌回升0.63%。

滬深京三市一共有3364檔股票上漲,占比高達72%。漲幅在9%以上個股逾170只,成交額連續12個交易日突破萬億,北向資金全天淨流入17億元。

大盤經歷過將近半個月的深跌之後,今日企穩回升,與央行的突然降息以及經濟宏觀資料無不關聯。如何解讀?行情接下來如何演繹?成為不少投資者很關心的問題。

01經濟成績單

今日10點,統計局發佈2021年全年經濟“成績單”。據披露,GDP總額為1143670億元,同比去年增長8.1%。8.1%看似很高,但是基於2020年2.3%上來的。平均兩年來看,增速有5.1%,比疫情之前的6%以上的高增長還是下滑了一個臺階,所以下行壓力還是有的。

其中疫情對於經濟有所衝擊是一方面,“傳統經濟”增長引擎本身存在增長乏力是另一面。

全年GDP增速8.1%對於金融資料並沒有意義,市場只關心最新月度資料體現出來的邊際走勢。邊際變化才是決定市場漲跌的關鍵核心邏輯。

我們拆分來看。12月消費零售總額同比增長僅1.7%,環比11月大幅下滑2.2%,遠低於市場預期的3.7%。一方面,受到多地散發性疫情的影響與衝擊,比如陝西、河南、廣東等地。另一方面,受到人們對於未來預期收入的壓制。簡單地講,就是大家預感接下來宏觀經濟增長壓力大,賺錢越來越難(容易失業),自然會節衣縮食。

消費細分來看,餐飲12月收入4841億元,同比下滑2.2%;汽車類收入4651億元,同比大幅下滑7.4%;家用電器和影像器材類收入933億元,同比大幅下滑6%。這三項成為拖累消費增長的三大領域。

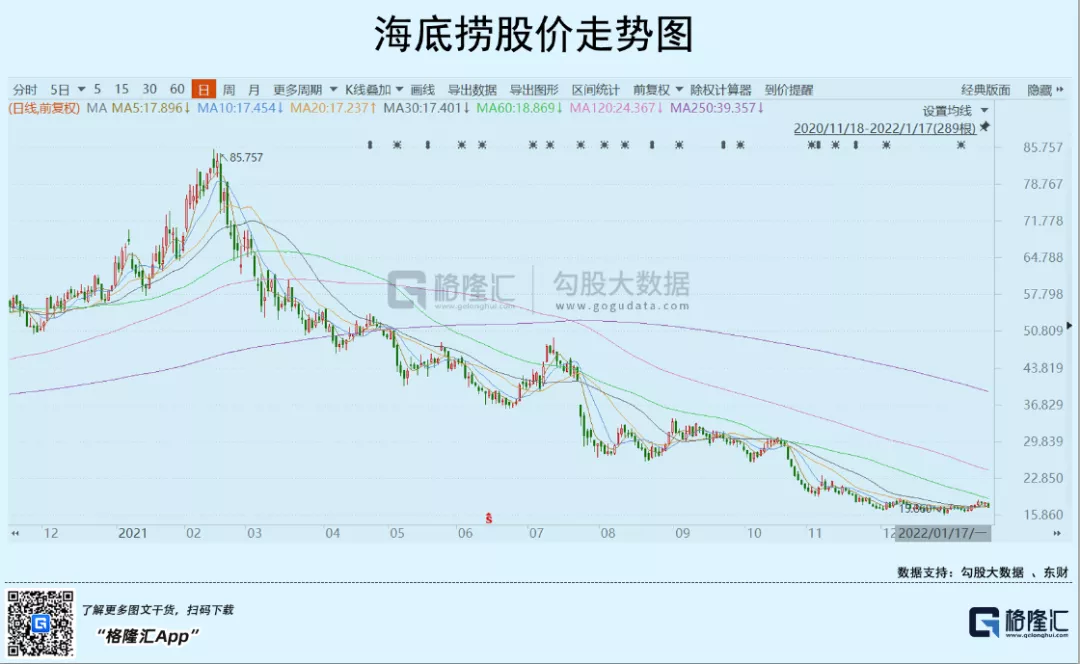

宏觀是微觀的上層表現,去年以來,海底撈、呷哺呷哺為代表的餐飲巨頭股價大幅下挫,跌幅均高達80%左右(相較於2021年2月18日)。汽車大類繼續整體下滑,但新能源汽車是增量市場替代燃油車,整體漲勢良好,但仍然固守燃油車、尚未轉型成功的上汽集團距離2020年11月高點大跌27%。家電行業受困於房地產,格力電器 (SZ:000651)、美的集團 (SZ:000333)為首的巨頭股價表現非常萎靡。消費不好,會影響眾多行業今年的行情表現。諸如白酒、調味品、衣服飾品、通訊、傢俱等。

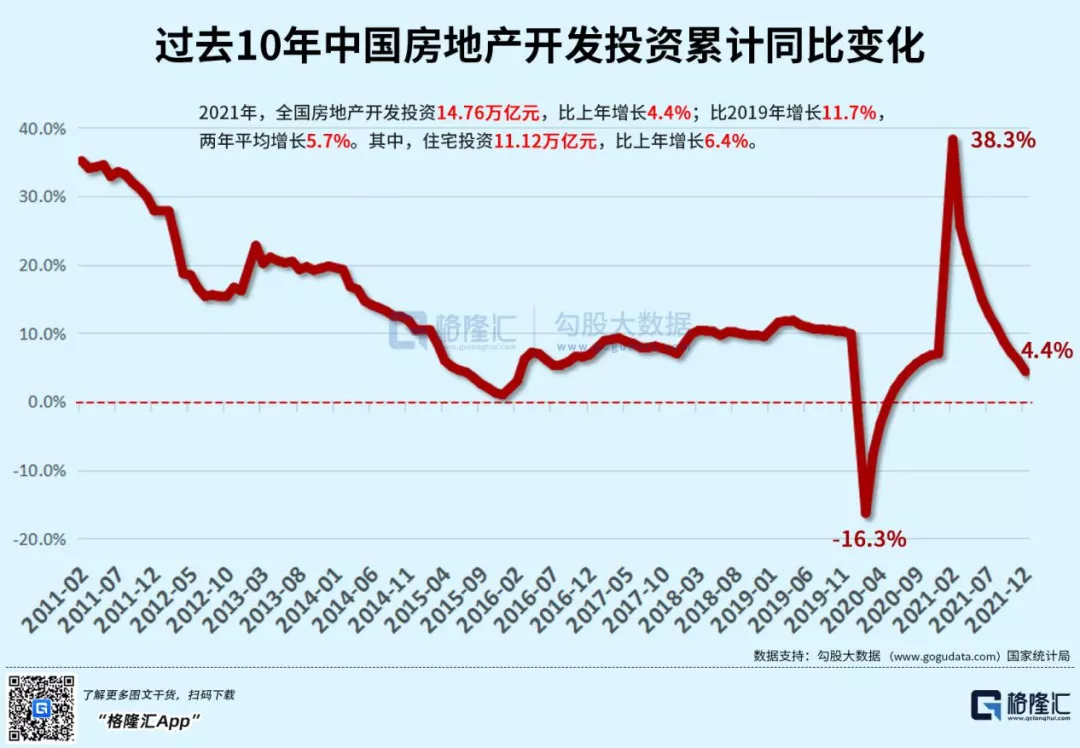

房地產,2021年全年開發投資額為14.76萬億元,同比增長4.4%,2年平均增長5.7%。單看12月,房地產投資同比大幅下滑13.92%,遠低於市場預期,而9-11月同比增速分別為-3.47%、-5.4%、-4.3%。

再看新開工面積,12月同比下滑31.15%,而9-11月同比增速分別為-13.54%、-33.14%、-21.03%。後者在11月短暫企穩後大幅下滑,可見開發商對於未來房地產市場仍然較為悲觀,並沒有隨著政策的邊際寬鬆而發生明顯變化。

全年製造業投資大幅增長13.5%,成為經濟增長的一大亮點,主要邏輯是海外疫情愈發嚴重,對於國內穩定供應鏈依賴度加深,帶動相關製造業需求“繁榮”,比如出口。但高景氣度的持續性有待考量。

全年經濟增長最為亮眼的是進出口。以美元計,中國2021全年出口增長29.9%,進口增長30.1%。12月出口同比20.9%,進口同比19.5%。由於海外疫情加速擴散,12月海外主要經濟體的製造業擴張速度放緩,僅導致出口增速小幅回落。

看絕對體量的增速,中國經濟相較于海外發達經濟體表現突出。但邊際上,中國經濟增長壓力凸顯,增速從2季度的7.9%,下滑至三季度的4.9%,進一步下滑至四季度的4%。

早在2021年中央經濟工作會議上便指出,2022年外部環境更趨複雜嚴峻和不確定,國內經濟面臨三重壓力:需求收縮、供給衝擊、預期轉弱。對應之道就是:穩字當頭,穩中求進。

對於“穩增長”,財政和貨幣需協調聯動,跨週期與逆週期結合,財政要積極、高效、精准、可持續,減稅降費支持中小微企業、個體工商戶、製造業。超前基建投資,以基建托底經濟,遏制地方政府隱性債務。財政政策這一塊,今年1月已經有所發力。貨幣政策上,要求穩健、靈活、適度、流動性合理充裕。央行也在去年12月開始有所行動。

02央行降息

去年12月6日,央行宣佈從12月15日下調存款準備金率0.5個百分點,釋放資金約1.2萬億人民幣。

緊接著12月20日,LPR1年期降息5個基點,但5年期LPR並沒有變化。調降1年期旨在降低短期流動性的資金成本,幫助金融市場解決短期資金成本問題。相較於調降MLF等方式,降准LPR報價略顯成色不足。

在今日公佈宏觀經濟資料之前,央行以市場超預期的時間和幅度進行降息,主要邏輯源於宏觀經濟基本面的增長壓力。

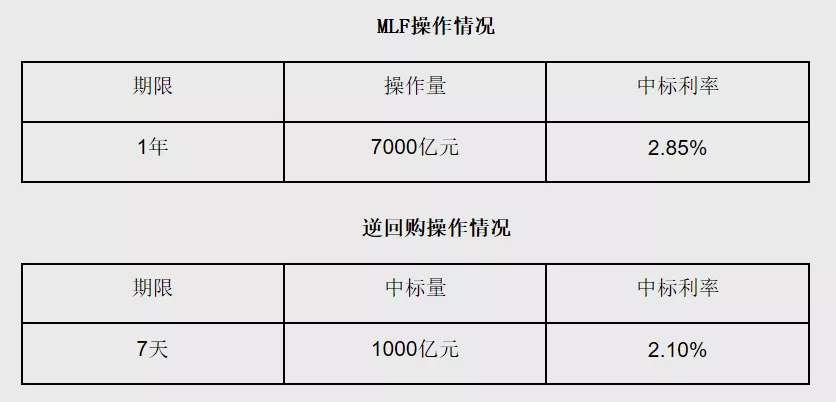

據央行公告,今日開展7000億元中期借貸便利(MLF)操作和1000億元公開市場逆回購操作。中期借貸便利(MLF)操作和公開市場逆回購操作的中標利率均下降10個基點。這超過不少市場機構下調“5個基點”的預期。

MLF調整後,接下來的LPR也會跟著有所調整,包括1年期和5年期以上的利率。因為LPR=MLF+商業銀行平均加權基點。

央行降息之後,10年期國債期貨一度大漲0.24%,後有回落,最終微漲0.05%。其實從12月6日宣佈降准以來,該期貨指數大漲1%。央行貨幣政策(以及市場預期)會直接作用於債券的表現;反過來,債券的走勢,往往也隱含了央行接下來的貨幣政策走向。國債價格一路上行,也暗示著市場還會邊際寬鬆。

一季度是中國貨幣政策發力的重要視窗。到了3月-4月,美聯儲大概率會開啟加息週期,中國的降息視窗可能會被關閉。但後續中國央行不會跟隨美聯儲加息而加息,至多是受到前者加息制約,按兵不動罷了。

早在2021年三季度貨幣執行報告,央行明確提出要實施“以我為主”的貨幣政策。潛臺詞是,接下來中美貨幣政策會大幅分化,美聯儲貨幣拐點向上(必然收水),而中國可以根據實體經濟的情況而降准或降息。

中央經濟工作會議定調2022年貨幣政策“流動性合理充裕”。本輪央行降息之後,市場對於貨幣政策仍然有期待,比如降准。

03接下來市場怎麼看?

由於此前金融市場對於央行降息已經有較為廣泛的預期,也有所定價,但降息的時間和幅度仍略超預期,對市場情緒有積極的作用,基本能夠逆轉元旦過後持續下跌的悲觀氛圍。

更多的信心來自市場預期的提振:不排除接下來還會有其他的政策紅利出來,不用過於擔心流動性問題。

在這個預期下,一些不錯的板塊就有了關注的動力。

比如傳統行業上,基建、建材、機械、房地產、家電這些板塊,由於去年跌幅很深,雖然近日有所反彈,但低估值的修復可能還未到位。房地產邊際放鬆以及靠基建穩經濟,邏輯上也支撐“傳統行業”走一波良好的反彈。

但對於高景氣的行情賽道,諸如新能源、光伏、半導體,估值近期有所壓制,仍然處於歷史絕對高位,接下來仍然有回撤的空間。

對於已經深跌的景氣賽道,諸如醫藥醫療或許可以期待一下反彈行情。在港股的生物醫藥板塊大幅重挫,近日企穩暴力反彈,對於A股相應板塊也會有幫助。而A股暫時因金域一事上情緒上有所壓制,解除可能要等調查結果。

而對於大消費(白酒、調味品等),雖然也經歷過一波深度熊市,但估值也只是從泡沫殺到了合理偏貴而已。放棄拔估值的幻想,放低整體回報率預期。不過,豬週期拐點降至,行業龍頭有望迎來按兩下,可以期待一下。

整體而言,春節之前,對待股市不妨樂觀一些,階段性反彈將成為大概率事件。