5大分析師AI動態:特斯拉獲升評,美股七巨頭仍有上漲空間

A股醫療美容賽道,曾經誕生過不少牛股。

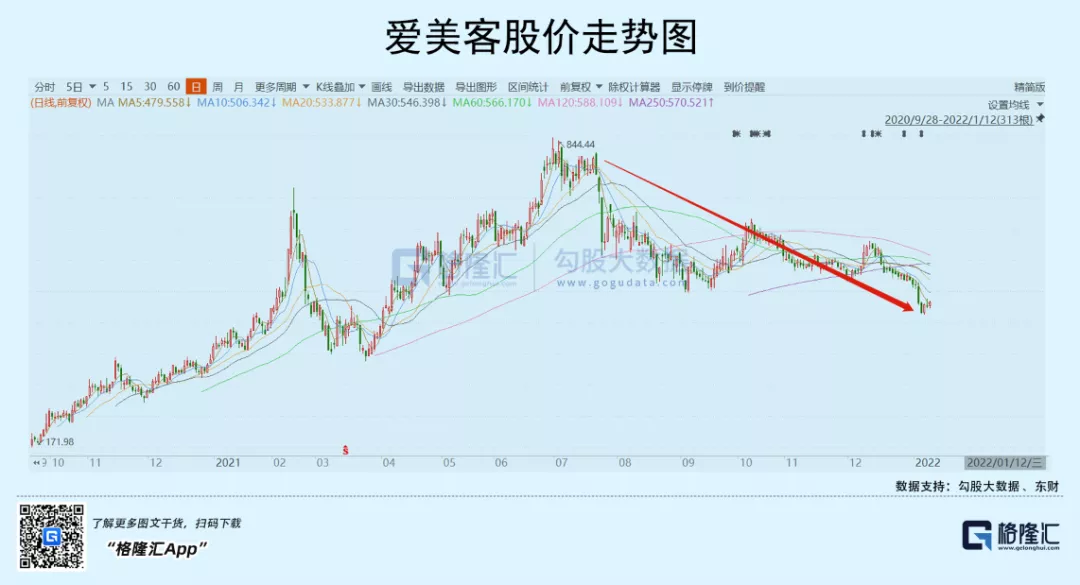

歲歲年年花相似,年年歲歲人不同。如今,愛美客從去年7月至今,一度大幅回撤45%,華熙生物與昊海生科回撤逾55%。

2022年,翻過年頭,醫美龍頭們繼續被市場大幅拋售,大跌不止,苦了一大批價投者。醫美不涉及醫保基金,不涉及道德綁架與政策打壓,未來是否依然具備中長期配置價值?現在這個時間點,值得好好思考一番了。

01基本盤

醫療美容,成為人們除住房、汽車、旅遊以外的第4大主要消費點。政府在行動,巨頭們也在行動。

早在2017年9月,成都率先全國規劃打造“醫美之都”,並於2018年出臺中國首個專門針對醫美發佈的市級產業規劃——《成都醫療美容產業規劃(2018-2030)》。2021年4月,國家發改委支持海南發展高端醫美產業;當年7月,深圳印發《關於促進消費擴容提質創造消費新需求的行動方案(2021-2023年)》,提到要打造全國領先的“醫美之都”行動目標。

巨頭方面,從2016年開始,天貓、阿里健康 (HK:0241)、美團-W (HK:3690)、京東 (NASDAQ:JD)、字節跳動在醫美領域動作頻頻。不管是政府,還是互聯網巨頭資本,瞄準的都是未來醫美大產業發展。

醫美解決的是人們的愛美需求,是永續的,還兼具大消費屬性。從當前國家促進消費的維度看,政策沒有理由打壓,這跟創新藥、醫療器械等有本質不同。

據弗若斯特沙利文,2016—2020年,中國醫療美容行業市場規模從776億元增長至1549億元,年複合增速高達18.9%,並預期至2030年將達到6535億元,2020-2030年複合增速高達15.5%,遠高於全球同期的11.1%。

醫療美容分為手術類和非手術類。2020年,兩者占比一半一半,非手續類大致為77億元。由於非手續類安全風險低等因素,越來越受到中國消費者的青睞。2020-2030年,機構預測非手術類市場規模從77.3億元增長至416億元,年複合增速高達18.33%,遠高於手術類的11.8%(機構預測可能太過樂觀)。

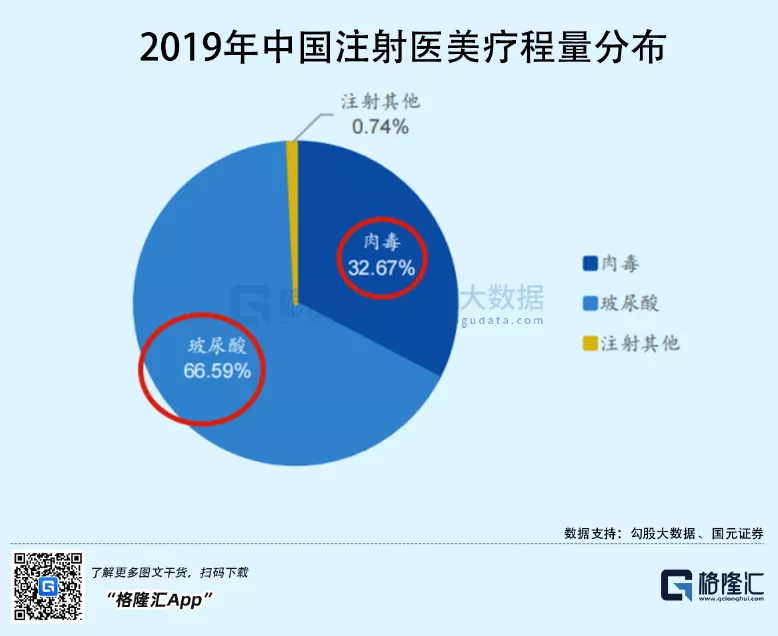

非手續類醫美項目包括注射填充、鐳射治療、無創年輕化。2019年,中國注射填充占比非手術類的比例高達2/3,遠高於全球的1/2。在注射醫美市場中,玻尿酸項目消費占比66.7%,肉毒素占比為32.7%。

2020年,玻尿酸市場規模為49億元,過去5年年複合增速為18.9%。到2025年,規模將達到157億元,2020-2025年複合增速將達到26.3%。

玻尿酸應該是整個大醫美中,規模相對較大,且增速最快的賽道,自然也孕育著良好的投資機會。

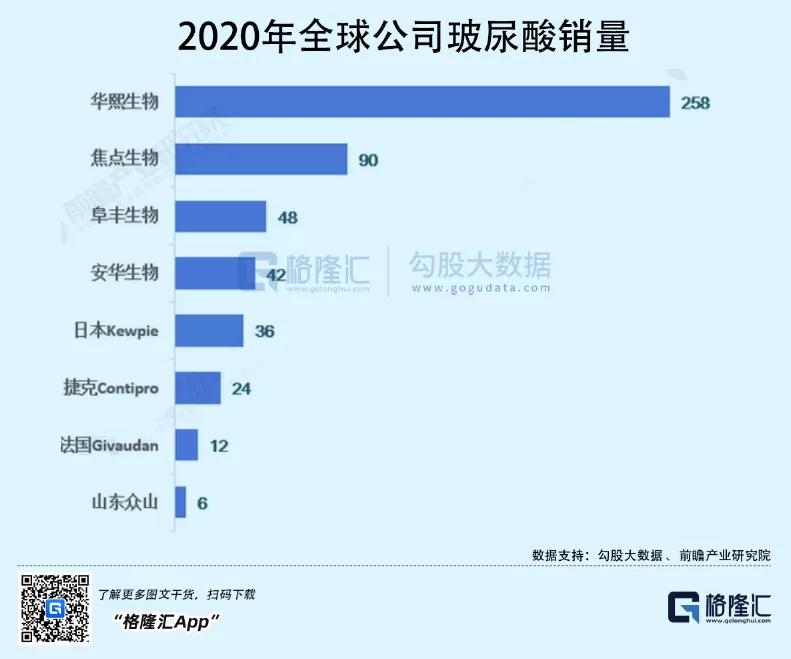

行業產業鏈來看,上游是原料供應商。2020年中國玻尿酸原料的總銷量占全球總銷量的81.6%。全球排名第一的是華熙生物,2020年銷售258噸,遠高於焦點生物、阜豐生物以及安華生物。

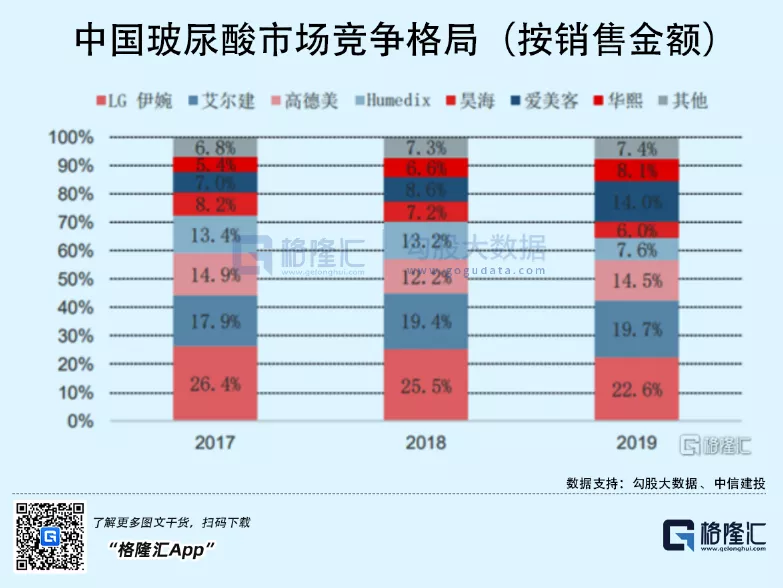

產業鏈中游是藥物以及醫療美容器械生產商,包括愛美客 (SZ:300896)、華熙生物(SS:688363)以及昊海生科(SS:688366)。按照2019 年玻尿酸產品(銷售額)來看,國產前3市占率分別為14%、8.1%、6%。如果按照銷量來計算,愛美客高達26.5%,第二名為華熙,為16.1%。對比可知,國內廠商相較于海外廠商的價格(定位)相對偏低,但國產替代的邏輯越來越強。

產業鏈下游為醫療美容機構,上市公司包括港股上市的瑞麗醫美(市值6億港幣)、美股上市的醫美國際(市值8600萬美元)、新三板上市的華韓整形(市值25億元)以及伊美爾(三板退市轉戰港股)。

醫美美容機構經營成本中,行銷費用占比高達50%,其次是銷售費用,占比20%。由於獲客成本相當高昂,下遊醫美機構實現盈利的不足30%。下游盈利空間狹窄,且存在較多灰色機構,擠佔了正規醫美機構的溢價空間與價格定位,整個行業處於價格戰之中,盈利都比較困難。

下游上市公司的盈利能力相較於中上游差距甚大,醫美賽道大的投資機會聚焦在中上游。

02玩家大PK

醫美玻尿酸市場,A股主要玩家有3家——愛美客、華熙生物、昊海生科。

營收方面,2021年前三季度,三者分別為10.23億、30.12億、12.75億,同比增速分別為120.3%、88.7%、42.9%。歸母淨利潤分別為7.1億、5.6億、3.1億,同比增速分別為144%、26.9%、175.6%。

拉長時間看,最近3年(2019Q3-2021Q3),三者營收GAGR分別為61%、53%、5.5%。歸母淨利潤GAGR分別為79.5%、15.1%、11.1%。從增速上看,愛美客業績成長性最快。

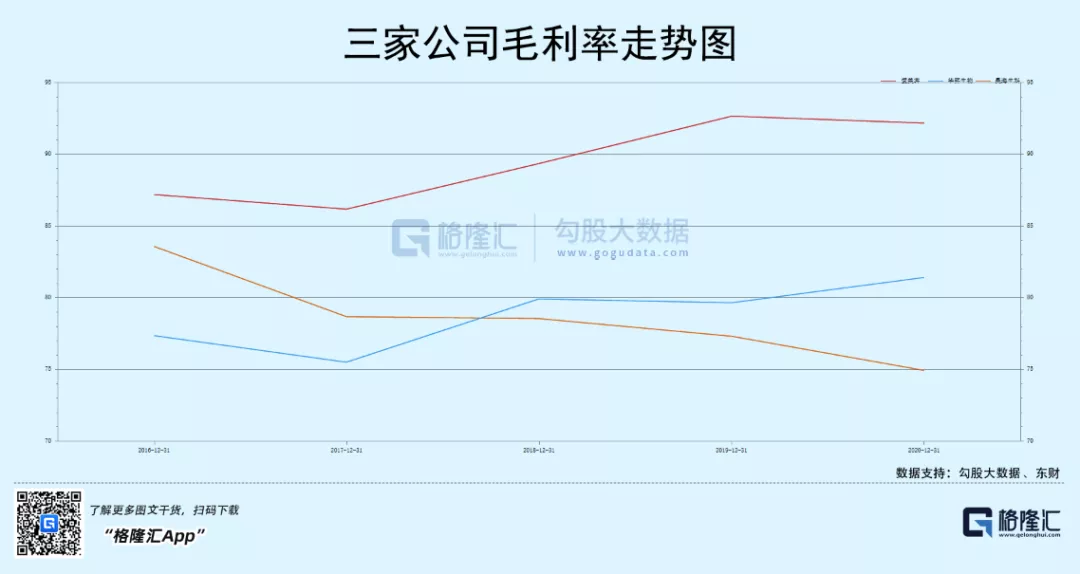

截止三季度末,毛利率分別為93.5%、77.8%、74.24%。其中,愛美客毛利率最高,且持續走升,創下上市以來新高。而昊海生科下滑較為明顯,主要邏輯是毛利率較高的玻尿酸業務(占比21%)下調產品銷售價格,且業務占比42%的眼科旗下人工晶狀體在帶量採購區域的銷售價格下降。

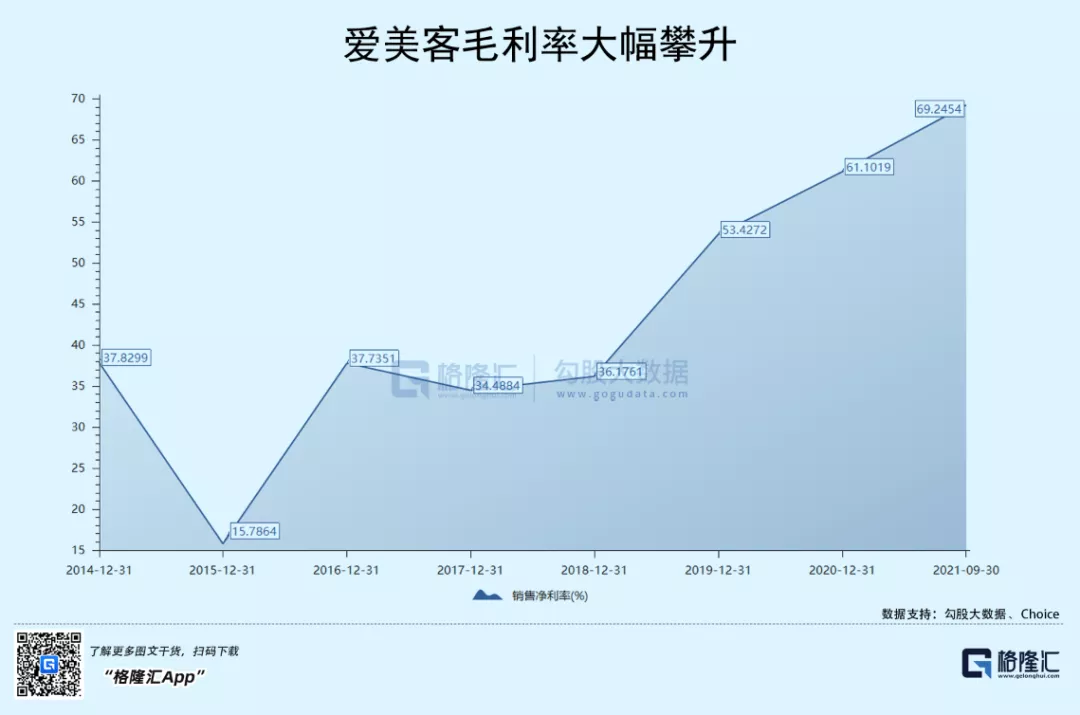

淨利率方面,三者分別為69.25%、18.39%、24.65%。三家龍頭中,愛美客較2018年的36.18%大幅提升33%,同期華熙下滑18.5%,昊海下滑3.3%。華熙下滑嚴重,主要跟近年轉型化妝品業務有關,拖累整體毛利率水準。而愛美客淨利率水準非常高,超越99%的上市公司,且在各大行業龍頭中位列第一,比貴州茅臺 (SS:600519)還要高。

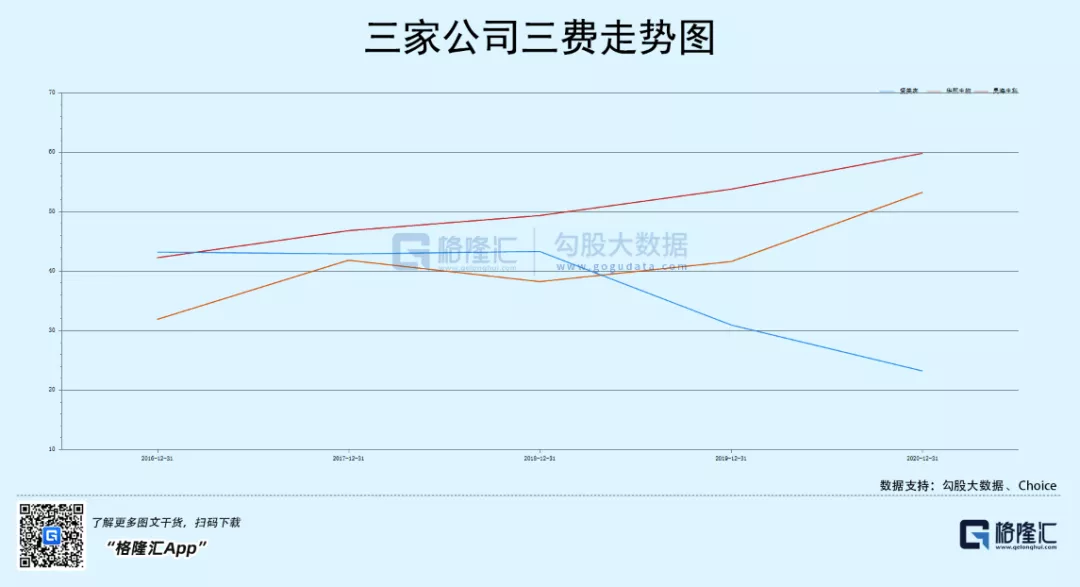

三費方面,愛美客21Q3僅16%,較2018年下滑27.2%,而華熙同期上漲21.3%,昊海生科上漲1.33%。愛美客控費能力大增,沒有任何短期借款以及長期借款,每年還能讓閑餘的資金產生財務回報。

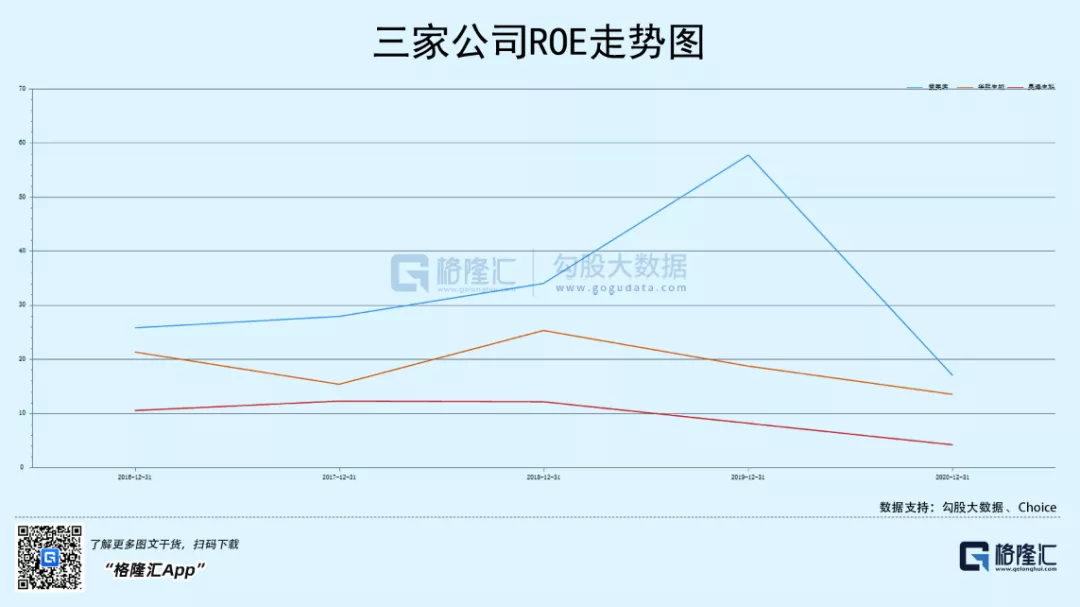

截止2020年末,3家ROE分別為16.94%、13.5%、4.2%。愛美客一年大幅下滑40%,按照杜邦分析,主要原因是資產周轉率下滑過大。賬上現金大幅增加(上市募資),導致總資產擴張過大。2019年,平均總資產僅為6億,2020年飆升至27億,讓資產周轉率從0.92下滑至2020年的0.26。

分紅方面,愛美客2020年分紅比例高達95.7%,華熙生物為30.5%,昊海生科為38%。

綜合以上盈利能力等相關指標,可以看出,昊海生科在三巨頭中明顯掉隊,而愛美客盈利增速與能力是最強的,華熙生物排名第二。

愛美客與華熙走的不同路線,前者專注玻尿酸領域,後者佈局玻尿酸中上游以及化妝品。華熙轉型化妝品,構建了潤百顏、誇迪、米蓓爾、BM肌活品牌,分別切入玻尿酸護膚產品、抗初老產品、敏感肌產品、活性成分功效產品。多品牌戰略取得了不錯的成績,今年前三季度,營收分別為7.8億,4.8億,2.5億,1.9億,同比增長163%,160%,119%,143%。

化妝品市場相較於玻尿酸市場規模更大,一旦稱王將會有更大的市值天花板。當然,華熙將面臨珀萊雅、貝泰妮、丸美股份等國貨品牌以及歐萊雅、雅詩蘭黛等海外品牌的劇烈競爭。

03尾聲

過去半年多,醫美龍頭們紛紛暴跌50%左右,最重要的邏輯是殺高估值泡沫。愛美客從7月份的300倍殺到現在的120倍,華熙生物從200倍殺到88倍,昊海從130倍殺到50倍。從市場給予三家當前的絕對估值倍數來看,顯然更看好愛美客。

殺估值背後,業績基本面邏輯並沒有崩壞,從行業上、政策上跟過去相比並沒有發生深刻變化。這跟處在集采風暴之中的藥與械存在明顯不同,後者是大衛斯雙殺。

不過,在新冠疫情大背景下,當前整個宏觀經濟持續下行壓力越來越大,幾乎對於所有消費屬性的公司都或多或少有衝擊,包括行業雙位數增長的醫美。過去,市場對醫美龍頭的預期過於樂觀,現在矯枉過正,當前估值依然偏貴,但下行空間相對有限了。分批次、越跌越買,或許是尚佳的配置策略。