美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

又到了週末和大家見面的時候,經歷了一周的猴市行情,相當多的人開始擔心美股的未來走勢,每年一度的聖誕行情是否會來?已經成為所有人都關心的問題。

複盤上週末的文章,我們當時給出了市場最有可能的走勢,那就是震盪下跌到過去一年形成的箱體支撐位,然後在15號左右迎來一個拐點,大盤開始震盪向上。本周市場的走勢,處在震盪下跌的趨勢中,也在我們預測的箱體中震盪,可以說基本和預期的一樣。

「在這一輪調整之前,我對聖誕行情是有所擔憂的,畢竟股指這麼高的位置,即使有聖誕行情,可能也沒辦法持續,現在調整之後,恰恰為上漲提供了充足的空間和扎實的基礎。大家想一下時間節奏,短期震盪調整到12月中旬左右,釋放掉各種恐慌情緒,12月中旬開啟聖誕行情,一直拉到財報季,這樣是不是才最合理?」

市場為什麼波動如此之大?這一輪波動的開始是美國政府確認了鮑威爾繼續連任。鮑威爾變得前所未有的鷹派,市場開始對美聯儲加速Taper和提前加息進行定價,成長股普遍面臨了殺估值的壓力。去年疫情以來,美股經歷了多輪估值擴張,基本面又沒跟上,所以就呈現出了暴漲暴跌。

我們來看一組資料,2018 年第4季度,美國標準普爾500指數下跌20%,並於12月24日觸底。2018 年 12 月 24 日,有 380 檔股票在過去 30 天內下跌了 -25% 或更多。今天,標普500指數從歷史高點下跌 4%,但卻有 486 檔股票在過去 30 天內下跌 25% 或更多。由此可見,這個市場的波動到底有多大?

我們來複盤下這周的走勢,週一市場都在說Omicron變異病毒的危害不大,納指也高開高走收漲1.88%,股指雖然暴漲,但整個市場深度相當差,仍然是依靠超級巨頭的暴力拉升在護盤。這個時候已經感覺到股指很不健康了,因為在前一個交易日剛剛暴跌2.23%,緊接著就能出現這樣的暴力反彈,暴漲暴跌恰恰是股指要調整的信號。

週二高開低走,最終納指收跌1.55%,Moderna (NASDAQ:MRNA)的CEO突然出來說,現有的疫苗對Omicron變異病毒作用不大,市場又開始極度恐慌。當天所有公司的股價全面跳水,只有蘋果一枝獨秀收漲3.16%。毫不誇張的說,如果不是蘋果公司 (NASDAQ:AAPL)把股指護住了,當天納斯達克綜合指數起碼要跌2%以上。

週三又高開低走,1點半之前,納指還是漲1.77%,突然市場又出現美國本土Omicron變異病毒的消息,盤中迅速跳水,最終收跌1.83%。這一天跳水的信號,其實已經相當明顯了,因為又一次是超級巨頭在護盤,尤其蘋果連續三個交易日漲了接近9%,抱團的情緒相當濃厚。

這個劇情可以說相當的熟悉,每一次蘋果連續拉升的時候,往往是市場即將出現調整的信號。市場抱緊巨頭,很多時候是因為大家都在避險,而當大部分巨頭都缺乏上漲動能,只有蘋果一枝獨秀的時候,這是市場極度恐慌的表現,所以往往距離調整就不遠了。

週四的時候納指走了一個死貓跳,市場重新回歸對美聯儲貨幣政策的炒作,道指所代表的價值股也消化了Omicron變異病毒的影響,開始明顯強於納指。三大股指在這一天迎來了喘息之機,可以說都反彈的不錯,讓人一度以為美股的拋壓已經消失,美股要開啟反彈了。

週五公佈了非農就業資料,遠遠不及市場預期,開盤的時候被解讀成利好,因為就業資料不及預期,美聯儲會繼續進行貨幣寬鬆,但很快美聯儲的官員出來講話,保持原有的鷹派觀點。市場也迅速緩過神來,失業率進一步下降,預示著美國實際的就業狀況並不像資料顯示的那麼差,三大股指迅速跳水,納指最終收跌1.92%。

整體來說,本周的波動相當之大,週一漲1.88%,週二跌1.55%,週三從漲1.77%變成跌1.83%,週四漲0.83%,週五又跌1.92%,暴漲暴跌完全沒有任何規律,但實際上又完全在預期之內。畢竟原本就預測美股要調整到15號左右,也做好了對沖和防範措施,最後果然暴跌了,這又有什麼好恐慌的呢?

最近反復炒作疫情、通脹和美聯儲,其實和今年2月那一波調整很像,一方面消化估值,畢竟美聯儲收緊貨幣政策是大勢所趨,一方面也是為了耶誕節行情收集更多籌碼做準備。股指原本在很高的位置上,指望在這個位置上加速上漲,本來就是不合理的訴求,現在調整一下,反而創造出了空間。

至於為什麼要一再強調要調整到12月15日,這主要是因為12月的美聯儲議息會議在這一天召開。鮑威爾在本週二表示,降低每月購債的步伐可能比本月早些時候宣佈的每月150億美元的計畫更快(每月國債和抵押貸款支持證券MBS購買量分別調整至700億和350億美元,此前分別為800億和400億美元),他預計這個問題將在12月的會議上討論。

鮑威爾連任其實是美國收緊貨幣政策的一個信號,畢竟現在的通脹實在太誇張了,下周還有11月的CPI資料要公佈,如果繼續爆表,美股未來一周的波動可能會更大。美聯儲12月的議息會議大概率會比原來預期的更加鷹派,更快的進行Taper。

簡言之,在12月FOMC會議提供更清晰指引之前,市場可能處於一個短期的「無所適從期」,這也就意味著市場可能會隨著不同資訊出現和變化上下起伏,難以形成清晰趨勢。所以就變成現在暴漲暴跌的“猴市”。

另外,美國債務上限問題的「捲土重來」(財長耶倫預計12月15日可能再度觸及上限)可能帶來的變數也會壓制短期市場情緒,不過這個問題大概率仍會得到解決。

12月15日之前,美聯儲政策利空沒落地,那就會被反復拿來炒作。等利空落地之後,反而是利空出盡,到時候就應該做多了。

當前風險最大的,主要還是一些高估值成長股。去年因為疫情放水,這些公司的估值經歷了多輪擴張,泡沫已經相當大了,尤其是以木頭姐的ARKK為代表的夢幻股。大家對比下互聯網泡沫時期的納指和ARKK當前走勢,是不是完美重合了。要歷史真是可以複製的,ARKK在未來還會面臨腰斬。

我覺得ARKK後續的風險應該會相當大,因為當前的空頭已經開始集中火力做空ARKK,最近特別出名的SARK,這個專門做空木頭姐的ETF,上市不到2個月就漲了27%。空頭定點爆破木頭姐,為的就是讓ARKK成分股的股價不斷下跌,最終讓流動性出現問題,屆時那肯定就是下一個Bill Huang了。

ARKK裡面有大量缺乏流動性的公司,這些公司雖然今年大多數都腰斬了,但目前仍然存在明顯的估值泡沫。ARK(NYSE:ARKK)在這些公司裡面的持股占比很高,例如Teladoc(NYSE:TDOC)這家公司,ARKK擁有這家公司接近12%的流通股,這其實已經是大股東了,一旦市場出現風吹草動,ARKK被迫平倉,賣都賣不出去,最後大概率就會出現閃崩。未來一年,大家要遠離一切ARKK裡面的成分股。

現階段先仍然是抱緊巨頭,或者索性就直接小倉位觀望,然後去找那些優質的二線成長股。等這一波調整過去以後,估計年底會有一波暴力拉升。參考今年3月,優質的二線成長股都可以漲回來,但垃圾成長股,基本面出問題的公司,那都一路往下,再也沒回頭,這個市場非常考驗你的選股能力了。你沒很強選股能力的話,那就記住一句話:財報當天暴跌的,大概率就是基本面不行的。

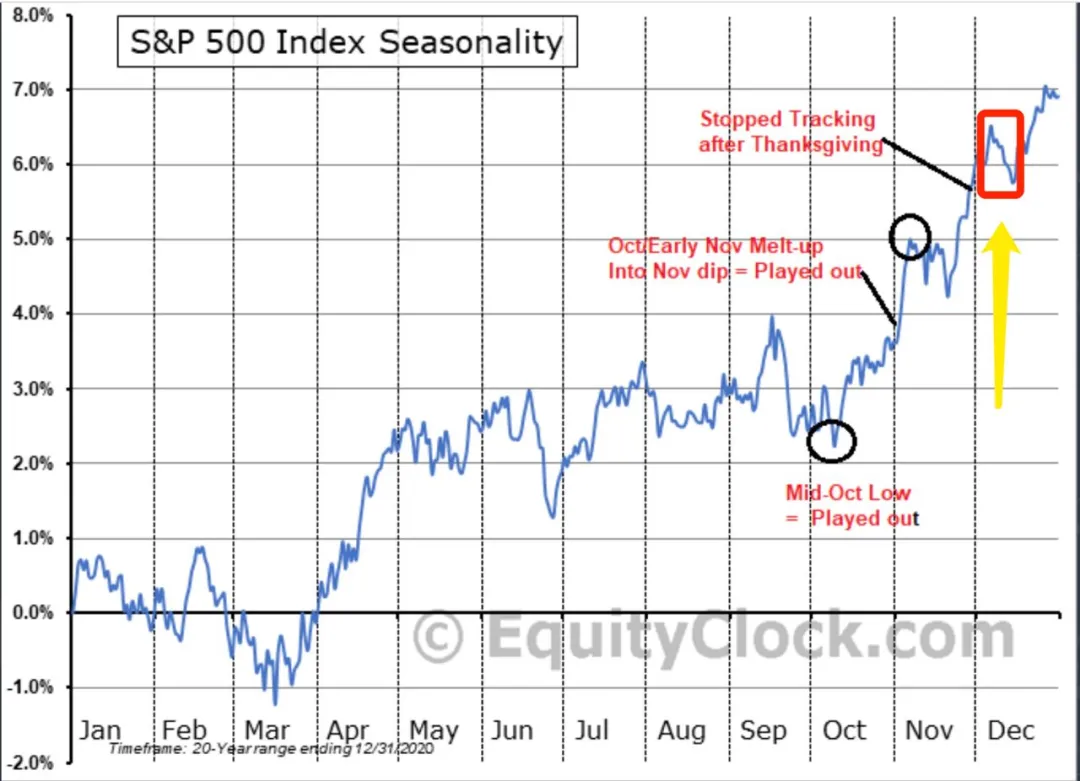

根據歷史經驗來看,12月上半旬一般都是回檔震盪,但下半月會表現炸裂,賺大錢的機會或許即將就要來了,但在這之前,請耐心等市場反轉信號。市場共識已經形成,巨頭帶著大盤年底加速衝刺,等明年的某個時候,巨頭也漲不動的時候,市場或許將迎來全面崩盤。

至於為什麼要牢記抱緊超級巨頭,那是因為:①只有超級巨頭具有強勁的盈利能力,不太容易被殺估值;②只有超級巨頭在經濟走向下行拐點階段,能夠通過搶奪競爭對手市場份額獲得增長;③只有超級巨頭才能夠擁有跑贏通脹的能力。記住這三個“只有”,這會讓你少虧很多錢。

我們在過去幾周的文章裡面已經給大家分析了,當前的市場就是上世紀80年代的“漂亮50”行情的複製。ARKK的夢幻股和高估值成長股,這些公司相當於是互聯網泡沫時代,科技巨頭、晶片以及消費醫藥龍頭,這些公司相當於當時的藍籌股。經歷最近一段時間的估值殺,未來市場只會更加緊密的抱緊巨頭,所以還會有一些上漲動能。

從聖誕行情角度,現在砸盤砸的不夠多,拉升空間不夠大,機構明顯有進一步砸盤的訴求,最好是砸到箱體支撐,這才是比較合理。現在就開始聖誕行情,確實有點早。從技術形態角度,大盤連續出現放量陰線,短期確實沒有上漲動能了,需要在底部盤整進行築底。從消息面角度,15號是一個關鍵時間節點,又是美聯儲議息會議,又是美國債務上限截止日,市場明顯在等這個拐點。

這裡簡單的分析下納指的技術形態,現在15450是一個非常明顯的阻力位,週四納指漲0.88%,但很明顯沒突破,之後就有了週五的放量暴跌,現在更是跌破了50日均線,這意味著短期還有進一步回檔空間。

接下來最重要的支撐就是14800的箱體支撐,下面則還有一個14600的跳空缺口支撐,股指的極限回撤位也就是14600,如果跌破的話,那美股又是另一番景象,我們暫時還不那麼悲觀。

記住那句話,影響美股長期走勢的因素,基本只有兩個:美聯儲的貨幣政策和企業的基本面。美聯儲的貨幣在未來半年可能會成為一個利空,但只要企業基本面沒有走壞,美股仍然還能保持強勢的走勢。即單純的高估值、利率上行、甚至貨幣政策退出都不構成市場徹底轉熊的絕對理由,盈利的拐點才是關鍵。

所以這一次美聯儲的貨幣政策即使出現重大變化,短時間內美股還會有上漲空間,因為現在距離四季度財報季還有一個半月,除非是1月底的財報季,企業的基本面出現了重大的問題。否則,短期的任何利空都會被市場很快消化掉。畢竟當前是量化時代,機器交易能夠讓美股在很短的時間內就完成調整。

也就是說,美股明年的拐點將會是1月底和4月底的財報季。如果1月底的財報季,企業基本面出現問題,美股將開啟真正的回檔,企業基本面沒出問題,美股還能繼續在高位震盪,繼續等待4月底的財報季,到時候再去選擇方向。

1月底的財報有沒有問題,4月底的財報季應該都會是一個真正艱難的時刻。那個階段的美股,企業基本面開始走向下行,美聯儲貨幣政策即將收緊,通脹資料持續爆表,巨頭估值也可能存在泡沫了,或許股市的大衛斯雙殺就來了。

我們可能也會從此進入抱團行情的第三階段「股市震盪下行,巨頭顯著跑贏大盤」,這個階段的美股,巨頭雖然可以跑贏大盤,但整體向下的趨勢並不會改變,巨頭只是比高估值成長股跌的少。成長股將可能迎來全面回檔,那個階段才是美股真正波動的時候,現在的波動或許只是一個開胃菜。

最後用霍華德·馬克斯在《週期》中的觀點來總結本文:

經濟增長“太快了”,企業盈利增長“太好了”,股價上漲“太高了”的結果,往往是漲得越高,跌的越慘。股市小幅上漲之後,必有回撤;中幅上漲之後,必有回檔;牛市之後,必有熊市;大泡沫之後,必有大崩盤。