股價5日拉昇逾40%,禮來的70億美元豪賭讓市場看清低估的傳奇生物(LEGN.US)?

奢侈品一度被認為是最佳的商業模式之一。 因為擁有定價權,每年只要漲漲價,增長就穩穩到手。 產品和品牌越漲價越稀缺,有錢人越漲越買,手上的限量款越用越值錢。 一些存在多年的奢侈品品牌基本猶如印鈔機一般。

很長時間奢侈品是這麼過來的。 但是現實卻往往更加複雜且難以預測。

奢侈品巨頭路威酩軒集團(LVMH)的股價曾一度站上904歐元之巔,市值突破5000億歐元,成為歐洲首家達到這一里程碑的企業。 掌舵人阿爾諾更是力壓貝索斯和馬斯克問鼎世界首富。 而進入2025年,其股價在7月一度跌至400歐元附近,距離高位直接腰斬。 蒸發了超過2500億歐元的市值。

昔日高歌猛進的「LV神話」為何突然失色?

一、奢侈品帝國的頹勢

1854年,路易·威登在法國巴黎成立品牌,距今已經遠超百年歷史。 如今較為成功的奢侈品牌,基本都有較長時間的品牌沉澱。

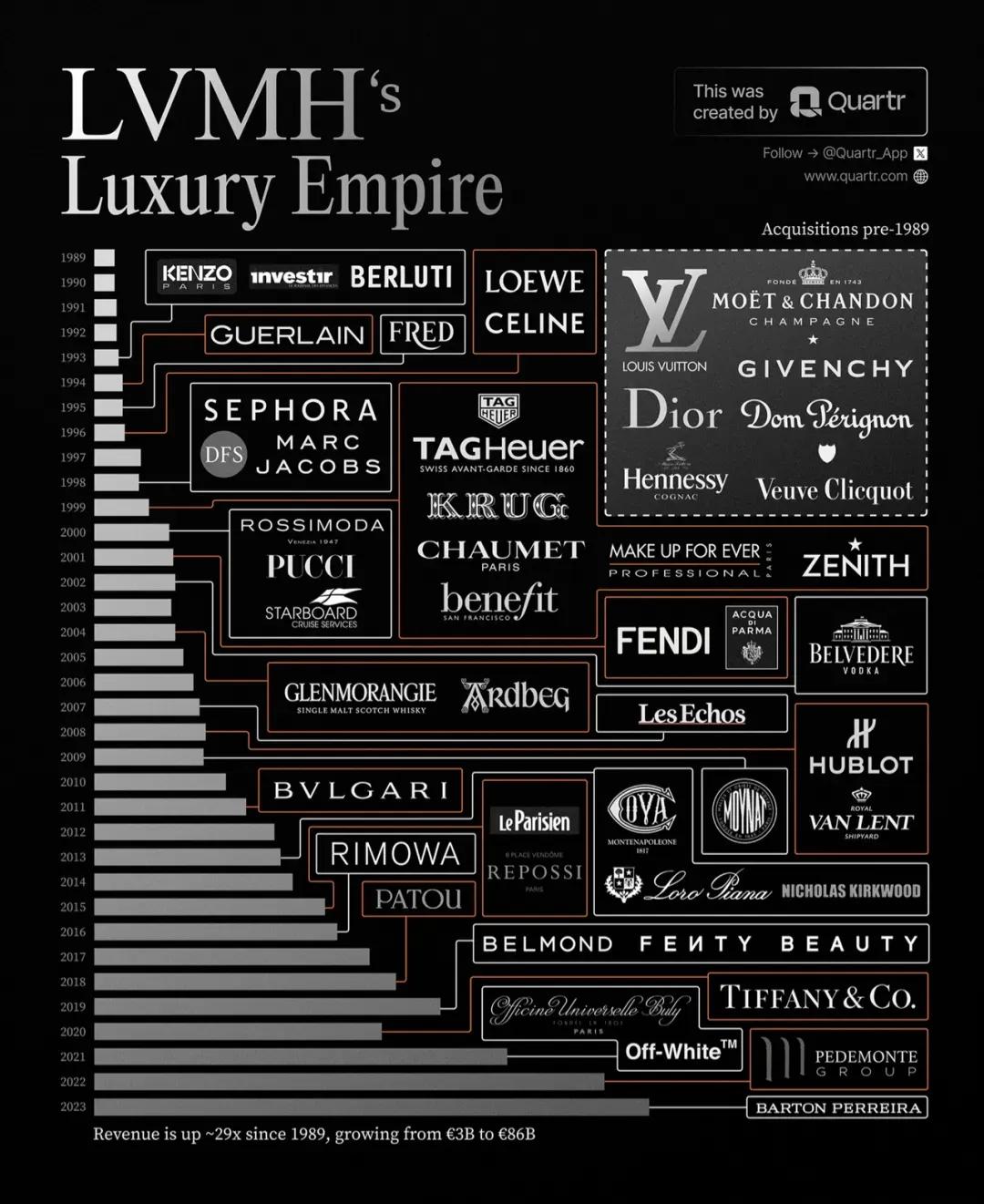

1987年路易威登公司與酩悅軒尼詩集團走向合併,成立了LVMH Moet Hennessy Louis Vuitton SE (EPA:LVMH)。 1989 年,伯納德・阿爾諾開始執掌 LVMH 集團並成為集團最大股東。 此後,LVMH 集團通過一系列收購不斷擴張。

如今LVMH集團旗下擁有75家知名品牌,包括路易威登、迪奧、Celine、Fendi、寶格麗、蒂芙尼、泰格豪雅等。 集團業務涵蓋葡萄酒與烈酒、時裝與皮具、香水與化妝品、鐘錶與珠寶、精品零售,五個主要板塊加上酒店管理與傳媒業務形成六大板塊。 在世界三大奢侈品集團中,LVMH是唯一一家覆蓋五個主要奢侈品市場領域。

從業績上看,近兩年這個大型奢侈品集團明顯表現不佳,核心業務增長乏力。

通過LVMH的2024年及2025年第一季度的財報,能看出一些內部結構性問題。

LVMH 2024年全年財報顯示,總營收為847億歐元,同比下降1.7%; 而扣非凈利潤從前一年的151.7億歐元下降至125.5億歐元,降幅高達17.3%。 除了2020年的全球疫情,在LV身上很難看到這樣的表現。

其中,占集團半壁江山的時裝與皮具部門營收下降2.63%,利潤下降10%。 核心部門的失速,直接動搖了集團的盈利根基。

2024年,集團的營業獲利率從26.5%下降到23.1%。 營收下滑的同時,公司的營業成本和費用還在持續增加,尤其是持續投入的高昂行銷成本(310億歐元)沒法轉化成業績的提升。

進入2025年第一季度,情況未見好轉,總營收錄得203億歐元,低於市場預期,同比下降2%。 其中:

時裝與皮具部門: 營收同比下降4%。 雖然財報中強調LV和迪奧等核心品牌表現依然強韌,LVMH 管理層也在財報電話會上特別指出,LV 的整體收入高於集團平均水準,想顯示其在部門內的表現相對抗跌。 但整體部門的下滑已是不爭的事實。 迪奧在阿爾諾的長女接手后,反而失去了發展動力。

葡萄酒與烈酒部門: 營收同比大幅下滑8%。 該部門受到美國市場去庫存和中國市場需求正常化的雙重打擊,特別是幹邑品類。

腕表與珠寶部門: 營收僅微增1%。 蒂芙尼的整合效應仍在持續,但已難掩整個高端硬奢侈品類別的疲軟。

香水與化妝品部門: 營收持平,顯示出美妝領域的相對韌性,但也失去了往日的高速增長。

精品零售部門: 營收持平。 絲芙蘭的穩健增長部分抵消了DFS免稅業務在全球旅遊業尚未完全恢復背景下的疲軟。

可以說,LV 幾乎所有業務線均未倖免於市場寒潮。

二、三大市場的逆風

LVMH 集團在全球擁有 1700 多家店鋪,其中 70% 分佈在法國以外,業務遍佈全球 80 個國家和地區。 2025年一季度,其全球市場銷售份額中亞洲(除日本外)排名第一,佔30%,美國第二(24%),歐洲第三(23%)。

而這三大市場這兩年都出現了各自的問題。

1. 中國市場引擎失速

曾經,中國消費者是全球奢侈品市場最強勁的增長引擎,貢獻了超過三分之一的銷售額。 然而,這台引擎在2024年開始顯露疲態。 根據貝恩公司(Bain & Company)的報告,2024年中國內地奢侈品市場規模出現了驚人的18-20%的下滑,市場水準倒退回2020年。

背後是比較複雜的巨集觀因素和社會變化,

● 巨集觀經濟的不確定性: 房地產市場的深度調整、青年就業壓力等因素,直接衝擊了中產階級的財富預期和消費信心。 奢侈品作為非必需消費品的代表,首當其衝成為被削減的開支。

● 消費心態的理性回歸: “Logo崇拜”的時代正在過去。 新一代的中國消費者,尤其是千禧一代和Z世代,開始從“為品牌付錢”轉向“為價值和體驗買單”。 如果只是簡單的價格上漲和標誌性產品,新一代有點祛魅了。

● 出境旅遊的復甦與比價效應: 隨著全球旅行的恢復,大量奢侈品消費被重新引向海外。 由於歐洲、日本等地存在顯著的價格優勢,精明的中國消費者通過海外購物或代購渠道進行消費,進一步分流了內地的銷售額。 LVMH在財報中也明確指出,2024年一季度日本市場的下滑,正是因為去年同期受益於中國遊客的強勁消費,形成了過高的對比基數。

2. 美國市場的退燒

美國市場的表現偏向週期性。 在疫情期間,美國政府的大規模財政刺激和被壓抑的消費需求,共同催生了一場奢侈品消費的狂歡。 但這場狂歡在2024年至2025年間迅速降溫。 畢竟疫情期間的爆髮式增長本就不可持續,如今的放緩,在很大程度上是市場回歸正常增長軌道的表現。

同時美國持續的高通脹削弱了中等收入家庭的購買力,現在還要還面臨反覆無常的關稅威脅。

3. 歐洲市場地緣政治與經濟的持續擾動

儘管在2025年第一季度的財報中,歐洲市場依然錄得增長,但其增長勢頭已明顯放緩,尤其是法國以外的地區已經是負增長。 地緣政治的緊張局勢、能源價格的波動以及整體經濟的低迷,都為本土消費者的購買意願蒙上了陰影。 不過,作為旅遊消費的核心區域,歐洲市場的表現也與全球遊客,特別是中美兩國遊客的流量和消費能力息息相關。

三、問題總在下行期暴露

LVMH的困境是整個奢侈品行業的縮影,類似古馳(Gucci)收入暴跌,但並非所有參與者都面臨著同等程度的危機。

比如在LVMH股價暴跌的時候,愛馬仕的股價仍然堅挺,今年一季度收入增長 7%,並對LVMH完成了市值超越。 一個20倍PE,一個60倍PE。

在不確定的經濟環境中,具有保值屬性和「金字塔尖」定位的硬奢侈品,其避險功能和抗週期性更強。

和愛馬仕保持單一品牌不同,LVMH的資產太過複雜,囤積了超過75個品牌的龐雜資產組合,這也是它下行期主要的問題之一。 這種多元化在繁榮期被忽視,但在困難時期會成為累贅。 因為資產組合中絕大部分都不是非常頂尖的資產,不僅會降低核心品牌的品牌力,還需要核心資產拉一把。 如果僅有LV或者迪奧品牌,那麼問題會簡單的多,估值也會提高不少。 LVMH已出售Off-White和Stella McCartney等表現不佳的品牌,並考慮剝離更多資產。

LVMH的资产的复杂性,加上Arnault已经76岁了,内部还有五子夺嫡的戏码,也增加了LVMH的长期不确定性。

奢侈品赛道投资人大多都是长期资金,潜在的长期风险,必然导致估值的折价。

不过跌到20倍PE,作为全球奢侈品龙头之一,也不必过分悲观。毕竟从长远来看,人类对美好事物和身份认同的追求不会消失。LVMH旗下品牌的百年传承、强大的品牌力和对供应链的掌控力,依然还是在的。如果公司开始做对一些事,或者重要市场周期的转变,很可能让它止跌回升。

LVMH需要在逆週期的時期里進一步強化頂級品牌的“稀缺感”和“渴望度”,通過更為嚴格的控制產品供應,並繼續在品牌形象、門店體驗和客戶服務上進行高水準投入。 將其敘事重點從產品本身擴展到品牌文化和價值觀。 與新一代消費者的價值觀產生共鳴,建立更深層次的情感連接。 並加大對新增長點的佈局,比如印度、中東等新興市場的投入,或者是品類上的延伸和創新。 同時也正好清理一些低效的資產。

結語

LVMH股價的腰斬,是對於疫情後市場需求快速增長疊加估值提升的一種糾偏,迫使市場重新審視其增長的品質與可持續性。

也讓我們知道,當奢侈品行業告別“非理性繁榮”的時期,即便是像LVMH這樣擁有眾多奢侈品牌矩陣的帝國,也沒法隨意地躺平。

AI是怎么选股的?7月ProPicks AI精选股名单新增选股理据栏目,选股更透明。