特朗普稱美伊協議最快週日簽署,德黑蘭對時間表提出異議

最近港交所太忙了!

就在6月底的短短3天內,一共有30家公司遞表,涵蓋半導體、醫療、機器人、黃金等多個賽道。

格隆匯獲悉,6月30日,芯邁半導體技術(杭州)股份有限公司(簡稱“芯邁半導體”)向港交所遞交了招股書,由華泰國際擔任獨家保薦人。

芯邁半導體是一家功率半導體公司,專注於設計和提供高性能電源管理IC和功率器件產品。

功率半導體行業具有週期性,過去幾年公司業績受下游消費電子行業影響較大,收入和毛利率逐年下滑。

01

通過收購韓國公司SMI切入功率半導體賽道,小米、寧德時代押注

芯邁半導體於2019年成立,總部位於浙江杭州,2025年6月25日變更為股份有限公司。

2020年,公司採取了一項重要的戰略舉措,即收購專門從事電源管理積體電路的韓國公司SMI,切入功率半導體賽道。

2020年至2022年之間,芯邁半導體完成了多輪融資,吸引了30餘家機構參投,主要包括小米基金、寧德時代、國家基金二期、紅土湛盧等。

在2023年5月的股權轉讓中,公司的投前估值約200億元。

芯邁半導體由首席執行官任遠端博士領導,他今年49歲,浙江大學本碩,弗吉尼亞理工大學電氣工程博士。

任遠端在功率半導體行業擁有二十年經驗,他曾在納斯達克上市公司Monolithic Power Systems的中國附屬公司杭州茂力半導體任技術總經理。 他目前在芯邁半導體任主席、執行董事、總經理,負責整體戰略規劃、業務發展及營運管理,此外,他還同時擔任杭州芯途、Greenpine及SMI的董事或法定代表人。

Huh Youm博士目前擔任芯邁半導體的董事兼副董事長,他是SMI的創辦人兼行政總裁,2025年6月調任為執行董事; 他在半導體行業擁有40餘年的經驗,此前曾擔任海力士的執行副總裁。 Huh博士今年73歲,獲首爾大學的電氣工程理學士學位,韓國科學技術院電氣工程理學碩士,斯坦福大學的電氣工程哲學博士。

芯邁半導體是一家功率半導體公司,專注於設計和提供高性能電源管理IC和功率器件產品,下游應用於汽車電子、電信、消費電子、工業應用和數據中心等領域。

功率半導體主要用於調節電路中的關鍵物理特性,如電壓、電流、頻率和開關狀態,以實現高效的電源轉換。 公司的產品涵蓋三大技術領域:移動技術、顯示技術和功率器件。

公司主要產品在汽車領域的應用,來源:招股書

芯邁半導體採用Fab-Lite集成器件製造商(IDM)業務模式,投資並與富芯半導體(晶圓製造代工廠)建立了戰略合作夥伴關係。 截至2025年6月23日,公司持有富芯半導體16.76%的股權。

眾所周知,功率半導體行業主要由IDM(集成器件製造商)、無晶圓廠及虛擬IDM三大傳統業務模式主導。 Fab-Lite IDM是一種新興的業務模式,即通過戰略性投資晶圓代工廠,實現更深層的整合。

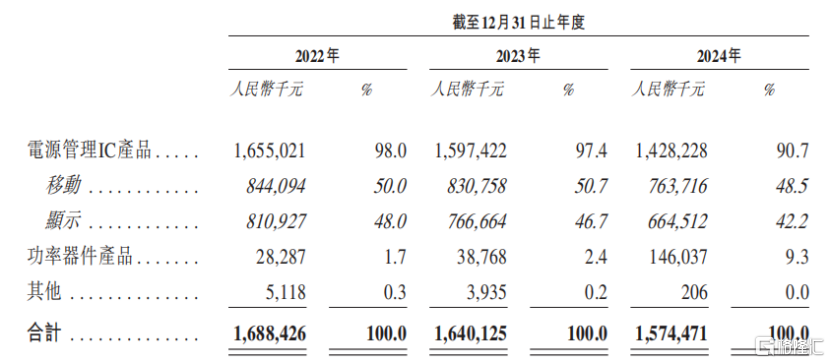

按產品來劃分,2022年、2023年、2024年(報告期),電源管理IC產品收入分別為16.55億元、15.97億元、14.28億元,佔比超過了90%。

按產品劃分的收入佔比,來源:招股書

02

收入不斷下滑,3年虧13億,依賴單一大客戶

在下游消費電子行業周期波動等因素的影響下,近幾年芯邁半導體的收入有所下滑。

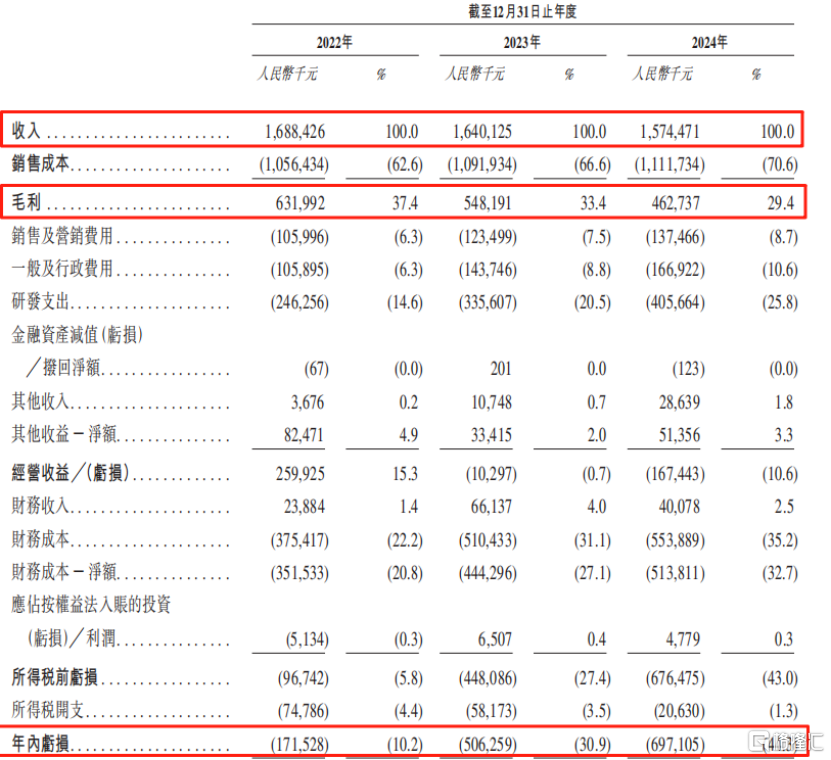

2022年、2023年、2024年(報告期),公司的收入分別為16.88億元、16.4億元、15.75億元,凈利潤分別為-1.72億元、-5.06億元、-6.97億元,三年累計虧損13.75億元。

不过,考虑到公司在之前的融资中授予部分投资者赎回权利,导致产生了大量与赎回负债相关的利息支出,将这些因素剔除后,公司报告期内经调整后的净利润分别为2.379亿元、7690万元、-5330万元。据招股书,这些赎回权利已于2025年2月27日终止,将不再影响未来的财务表现。

报告期内,芯迈半导体的收入不断下滑,主要是受海外客户面临下游消费需求疲软,以及消费电子市场全行业不利因素等影响,导致电源管理IC产品收入小幅下滑。

关键财务数据,来源:招股书

受上述大额赎回负债的影响,2024年年底,芯迈半导体录得流动负债净额52.06亿元,不过随着赎回权在2025年2月终止,2025年4月底,公司未经审计的流动资产净额调整为29.82亿元。

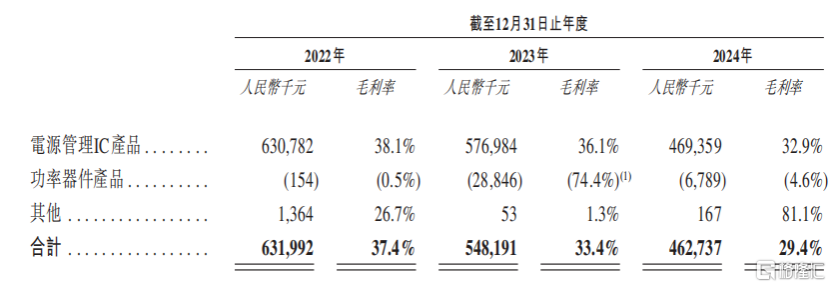

报告期内,芯迈半导体的毛利率分别为毛利率37.4%、 33.4%、 29.4%,呈下降趋势。毛利率下降主要是由于:1、海外市场竞争加剧,导致电源管理IC产品的毛利率下降,2、扩展中国业务,且中国业务起步阶段的毛利率水平相对较低。

毛利和毛利率情况,来源:招股书

除可赎回负债利息、毛利率波动等因素外,公司的亏损还源于较高的研发支出。报告期内,芯迈半导体的研发开支分别为2.46亿元、3.36亿元、4.06亿元,研发费用率分别为14.6%、20.5%、25.8%。不过,半导体产品设计、开发、创新和迭代往往是一个复杂、耗时且成本高昂的过程,涉及大量的研发投资,且无法保证投资回报。

芯迈半导体的客户主要集中在汽车电子、电信、消费电子、工业应用和数据中心等行业。报告期内,公司来自五大客户的收入占比分别为87.8%、84.6%及77.6%,其中,来自最大客户的收入占比分别为66.7%、65.7%及61.4%,单一客户依赖度超六成。

按地区划分,2024年,公司来自境外收入的占比为68.1%,主要包括韩国、日本、德国、巴西、印度、印度尼西亚及越南,大中华区的收入占比为31.9%。

作为一家专注于芯片设计的企业,芯迈半导体的主要供应商包括晶圆代工厂、光掩模制造商以及半导体封装测试服务提供商。报告期内,公司前五大供应商的采购额占比分别为86.8%、74.1%及63.7%,其中向最大供应商的采购额占比分别为31.5%、22.0%及16.3%。

03

功率半导体行业周期波动明显,行业竞争激烈

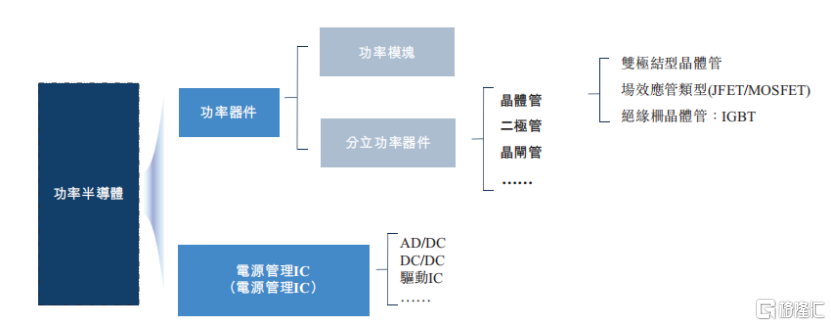

功率半导体是用于控制和管理设备和系统中电能流动的电子元件,分为功率器件和集成解决方案,例如功率集成电路。

功率半导体行业分类,来源:招股书

在电源管理IC领域,芯迈半导体专注于移动和显示应用中的定制化电源管理IC (PMIC)。

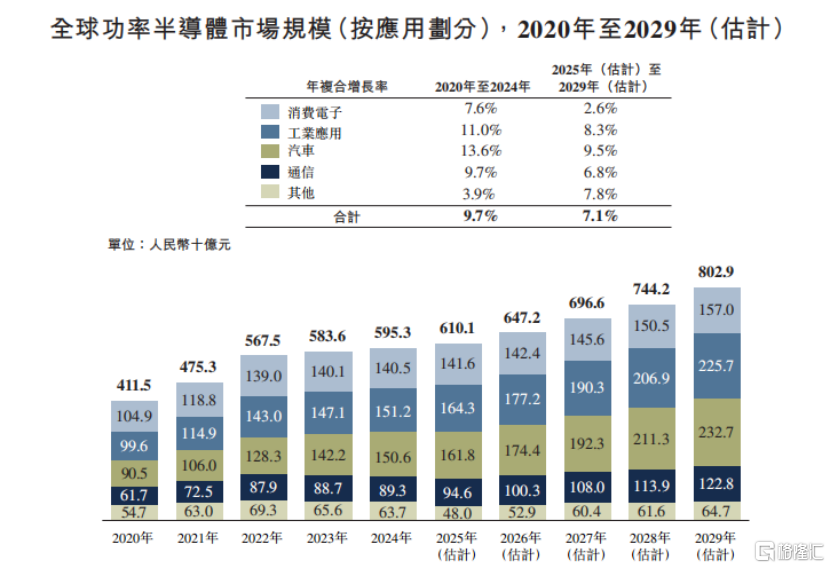

过去几年,全球功率半导体市场有所增长。市场规模从2020年的4115亿元增至2024年的5953亿元。展望未来,全球市场预计以7.1%的年复合增长率增长,2029年估计规模将达8029亿元。

消费电子、工业应用和汽车领域构成了下游需求的大部分,合计占总应用的70%以上。未来,预计汽车领域将成为功率半导体行业增长的最大贡献者。此外,AI服务器、工业应用及服务机器人等新兴应用领域也是重要的增长动力。

全球功率半导体市场规模(按应用划分),来源:招股书

不過,半導體行業具有週期性,下游行業的需求波動將對整個產業鏈造成一定的影響。 因此,市場對公司產品的需求會在一段時期內急升或驟減。 另外,如果公司的業務擴張步伐過快,但需求增長未達到預期甚至出現下滑,經營業績可能會受到不利影響。

此外,功率半導體行業競爭激烈。

芯邁半導體在全球智能手機PMIC市場排名第3位,但市場份額僅為3.6%; 公司在全球顯示PMIC市場排名第5位,但市場份額僅為6.9%; 在全球OLED顯示PMIC市場中,前五大公司合計佔據60.3%的市場份額,芯邁半導體的市場份額排名第2位,市場份額為12.7%。

總體而言,功率半導體行業具有週期性,過去幾年公司業績受下游消費電子行業影響較大,收入和毛利率逐年下滑。 未來,公司能否抓住週期上行的趨勢,持續獲得主要客戶的design win,格隆匯將保持關注。