美股開市前,黃金站上4400美元,原油暴跌10%後反彈!比特幣飆升4%至7.1萬美元

今日,冰川網路 (SZ:300533)開盤大漲12%,最新報20.53元/股,近四個交易日累計漲超18%。

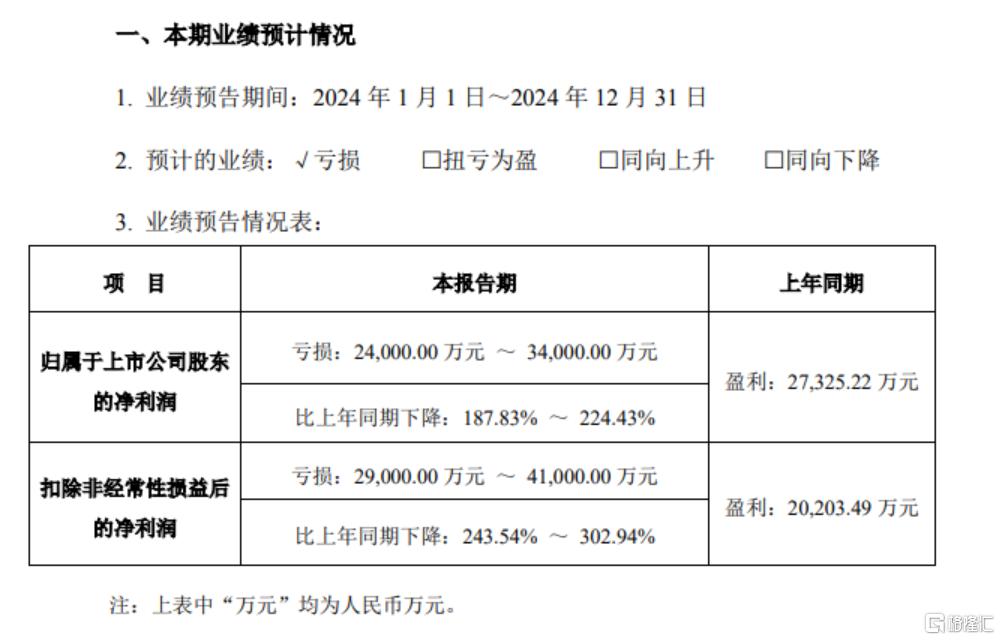

由盈轉虧

昨日晚間,冰川網路公告,預計2024年的歸母凈利潤為-2.4億元至-3.4億元,同比下降187.83%-224.43%,去年同期為盈利2.73億元;

扣非凈利潤為2.9億元-4.1億元,同比下降243.54%-302.94%,去年同期為盈利2.02億元。

對於影響業績變動的原因,冰川網路表示,公司在海外市場和新產品的投入較大,運營成本增加。

報告期內,公司對海外市場及新上線產品的投放力度顯著增強,其中《Hero Clash》《Epic War》《Titan War》《Kingdom Go! 》《逍遙情緣》《Merge Topia》等投放力度較大,公司銷售費用增長,運營成本增加。

隨著公司海外市場流量費用大幅提升,海外投放回收週期相比國內發行產品回收週期更長,兼之公司《X-hero》《超能世界》《Hero Clash》等受遊戲生命週期延長的影響,收入確認周期延長。

截至2024年12月31日,報告期內公司非經常性損益金額約為6300萬元,主要為政府補貼及存款理財收益。

近年來,冰川網路雖偶有出現凈利潤虧損的情況,但虧損幅度都不如2024年的大。

2021年-2023年,冰川網路分別實現凈利潤-6307.37萬元、1.29億元、2.73億元,同比-173.58%、304.3%、112.05%。

不過,以此次披露的預告來看,冰川網路的大額虧損主要是集中在上半年,2024年第四季度反而實現了盈利。

其中,Q1虧損4.46億元、Q2虧損6962萬元、Q3盈利4820萬元,Q4預計盈利約1.3億元-2.3億元。

積極出海

冰川網路是國內專業從事網路遊戲研發、發行與運營為一體的網路遊戲企業之一,產品結構主要包括用戶端網路遊戲和移動類遊戲兩大類型,擁有包括“遠征”、“龍武”等多款精品用戶端及移動類遊戲產品。

分析來看,網游行業經過多年的發展,遊戲廠商的資源已經高度集中,頭部效應非常明顯,騰訊、網易、米哈遊等頭部企業佔據大部分市場份額,而冰川網路的市場佔有率較低。

為了尋求突破,冰川網路近年來積極推行出海戰略,持續加大海外推廣力度。

不過,遊戲出海這塊也比較卷,冰川網路不得不加大投放力度,導致公司的運營成本增加,同時,海外的投放回收週期更長。

2024年前三季度,冰川網路的銷售費用為19.11億元,同比增長36.23%。

大額的投入還是帶來了一定的回報。

2023年,冰川網路的境外收入佔年度總收入的29%,2024年上半年,這一佔比已提升至46%。