川普向伊朗發出48小時最後通牒,荷莫茲海峽封鎖持續

回顧2024年,全球股市最大的投資主題是AI,無論是美股的英偉達、台積電、博通,或是日股的英偉達影子股,還是A股里的英偉達鏈,在去年漲幅翻倍的AI股起碼有十幾隻,甚至更多。

到了去年下半年,美股資金逐漸從AI硬體轉向低位的AI軟體,例如數據管理平台,數據安全公司,廣告仲介商等; 這讓前段時間英偉達的走勢轉弱,直到上周市場傳出微軟2025年的capex是800億美元,這再次點燃硬體股的上漲,英偉達在昨日也創下153元的新高。

至於是什麼原因讓硬體股創下新高,其實市場的觀點不一,一部分人是認為微軟的Capex定在800億美元是超預期了,也有部分投資者認為這不算是超預期,因為外資行對微軟的預期一直維持在800-850億美元之間。

但不管怎樣都好,2025年投資AI主題大概率會比2024年更加明確,一是因為投AI掙不掙錢開始被證偽,二是在AI應用層面的發展越來越快,例如說大模型入口、廣告商投流、AI機器人、AI眼鏡等軟硬體的結合形成雙驅動,讓AI發展的更快。

除了科技股對AI硬體的需求之外,未來3年電力需求的增長可能會遠超市場預期。

一、AI电力的增量有多大?

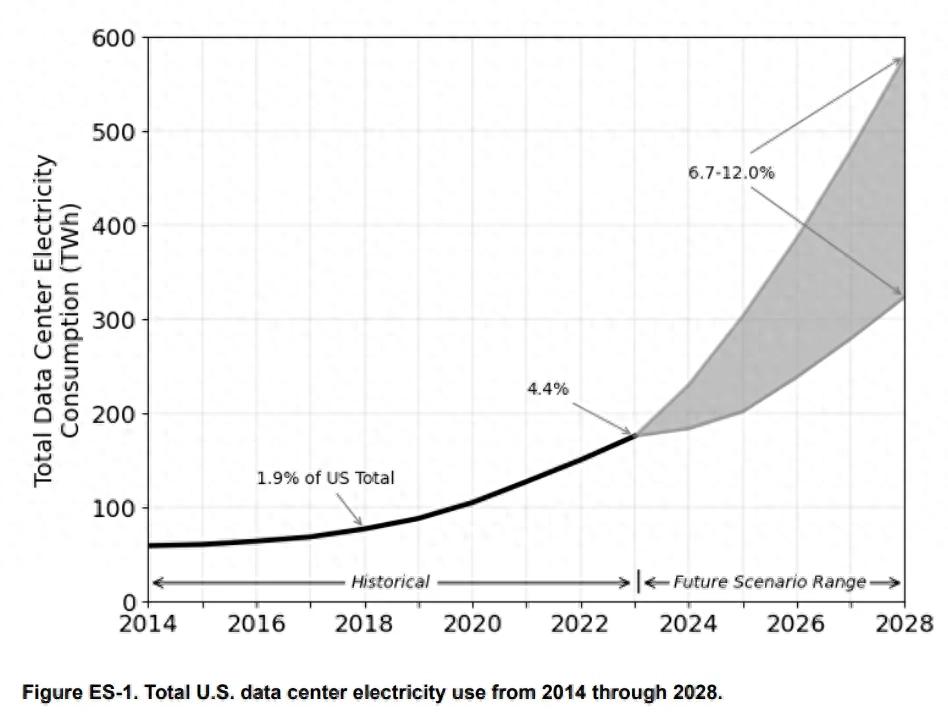

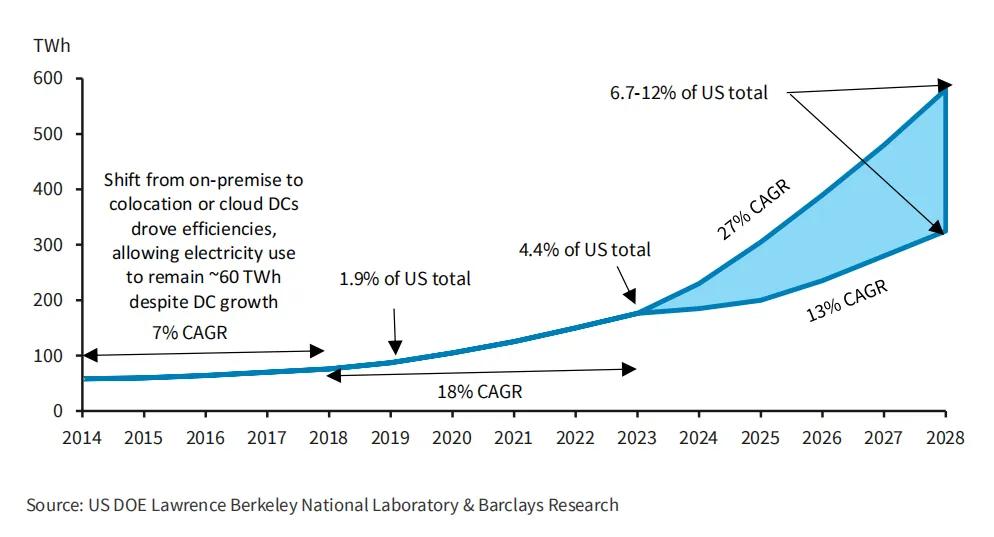

在耶誕節前夕,美國能源部發了一份關於AI數據中心的電力需求報告。 從下圖中看,2014年至2028年美國數據中心的總用電量預測。

如圖所示,2014-2016年,美國數據中心的每年能耗保持穩定,約為60 TWh,延續了自2010年以來的最低增長趨勢。

從2017年開始,美國整體伺服器安裝數量開始增長,GPU加速和人工智慧AI伺服器成為數據中心伺服器庫存中足夠重要的一部分,數據中心的總用電量開始再次增加。

到了2018年,數據中心消耗了約76 TWh,占美國年度總用電量的1.9%。 2018-2023年間,美國數據中心的電力使用持續增長,從2018年的76TWH增長到20年的176TWh,占美國總電力消耗的4.4%。

美國能源部預計,在不包含加密貨幣挖礦商消耗電力的情況下,從2023年開始,美國數據中心的電力將每年增加13-27%。 到2028年時將達到325-580TWh,占美國總電力需求的6.7%-12%。 按照這一預測,從2023到2028年,美國數據中心的電力需求有望增長2-3倍。

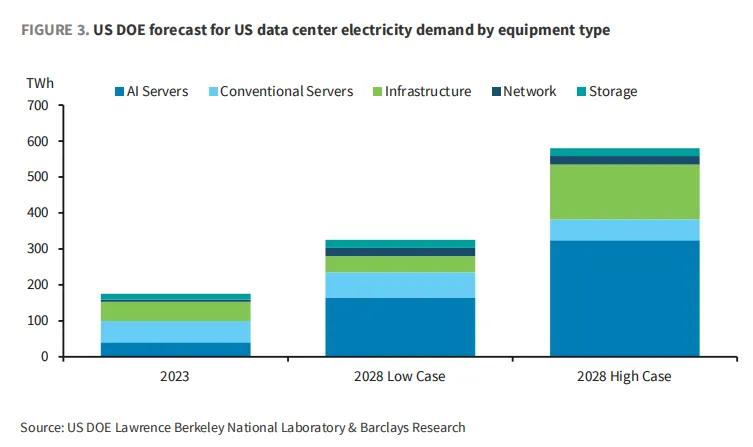

AI伺服器的電力需求預計從2023年的約40TWh增加至2028年的165TWh(悲觀的情況下)至325TWh(樂觀的情況下),增長約4-8倍。

到2028年,AI訓練消耗將超過AI推理需求,占AI伺服器總能耗的50-53%,因為更多高功率的GPU用來AI訓練。 而傳統伺服器對電力的需求相對穩定,不會有太大增長。

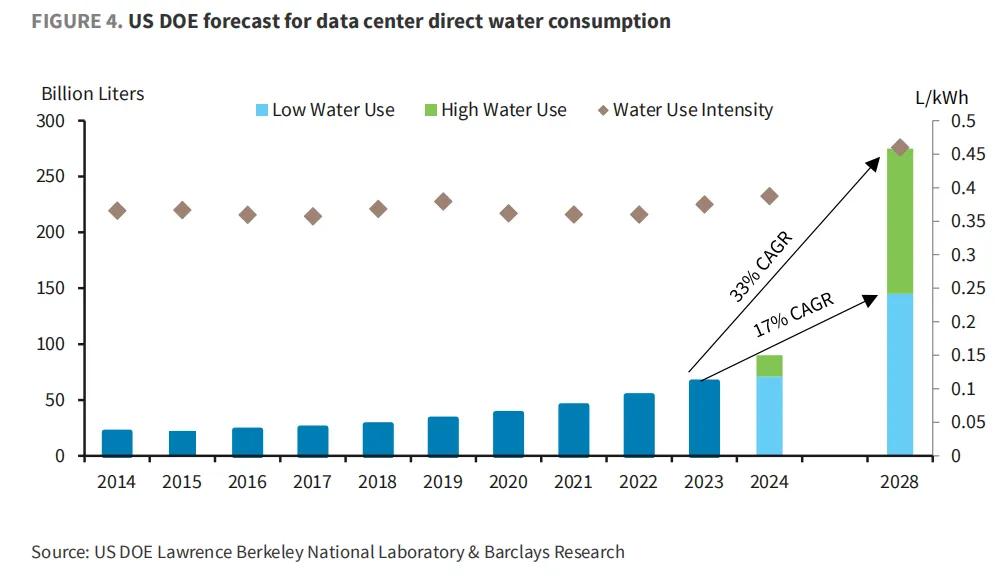

此外,美國能源部還預計,未來幾年美國數據中心的用水量增長將超過電力需求增長。 目前,目前,直接用水量已經從2014年的210億升飆升至2023年的660億升,到2028年預計將增長約2-4倍。

這裡還沒有算上十分耗電的挖礦商,如果加上挖礦的消耗量,這數位可能還要更大一些。

上周外資行巴克萊對能源部的報告發表了點評,認為美國能源部預測每年增長13-27%的數位,這遠高於很多外資行預測每年增長15%的數位,也高於巴克萊此前自己預估的每年增長14-21%。

這說明未來幾年對電力的實際需求可能是大超市場預期的,因為這種能源部的報告相比起外資行的報告,其實市場更相信能源部的判斷,畢竟這些都是直接給美國政府部門直接看的,而不是賣方報告。

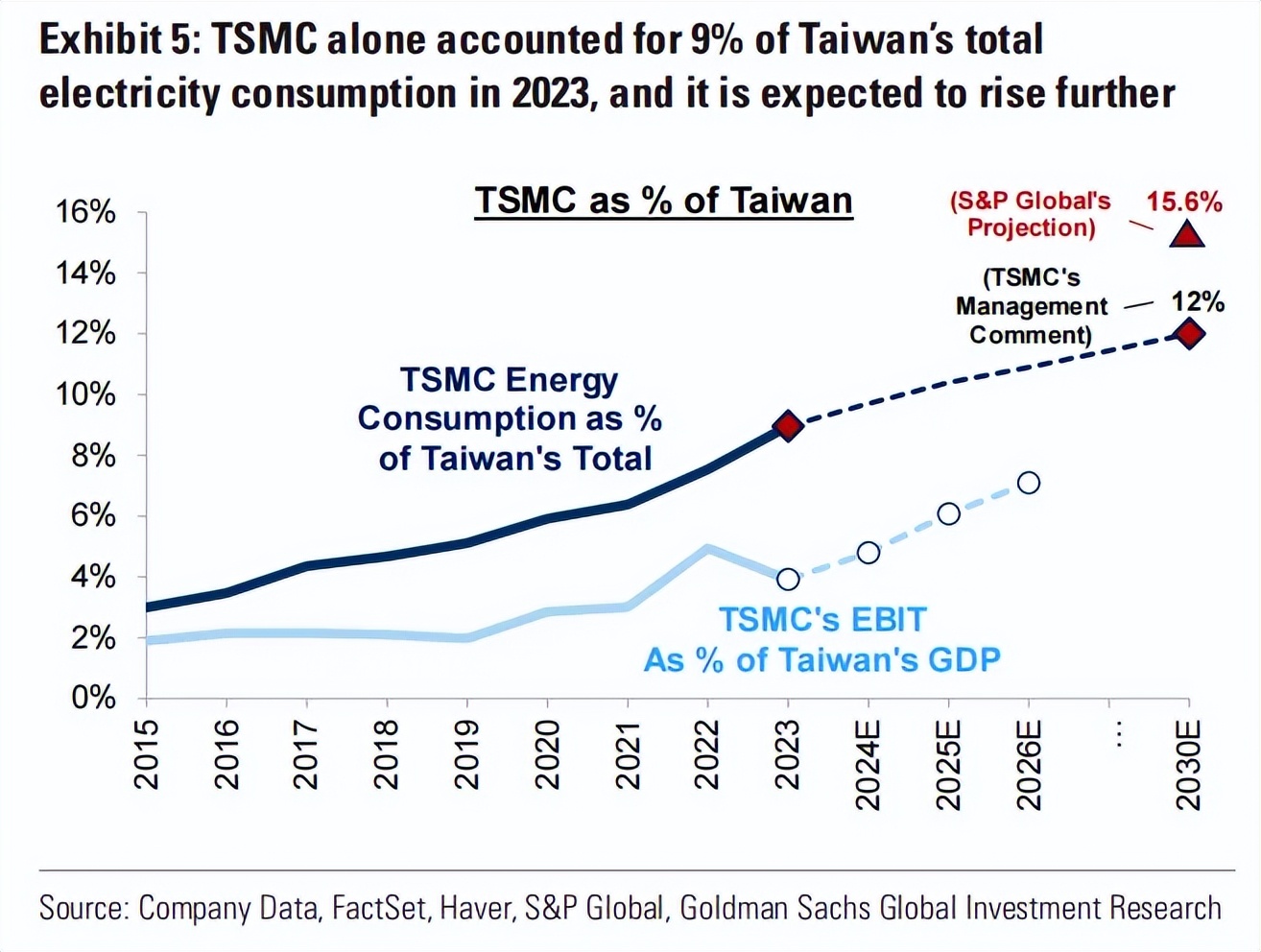

除此之外,之前在「科技股人手一個小型核反應爐? “里提到過。 2023年,僅台積電一家公司就占臺灣電力消耗的9%,單獨占臺灣工業部門需求的16%,高於2019年的5.1%。 相比之下,半導體產業消耗了台灣電力的13.4%,高於2019年的8.4%。

根據標普預計,到2030年,台積電的用電量將佔臺灣總用電量的15.6%。 假設AI發展更樂觀的情況下,台積電一家的耗電量最多可能達到臺灣總用電量的23.7%。

隨著Capex的增加和更先進技術的生產,預計到2028年,AI相關的電力需求將增加8倍; 臺灣今年計劃將建設超過10個數據中心,預計電力需求增長可能加速超過每年的2.8%,相比之下,在過去10年裡,每年的電力需求增速只有1.4%。

與此同時,在電力需求增加的同時,電價也是在不斷上漲的,臺灣工業使用者在10月中旬增加了12.5%,而臺灣的做法是增多天然氣發電,放棄核電能源。

對電力的實際需求是不是有那麼大呢? 舉個最直接的例子會更加清晰。

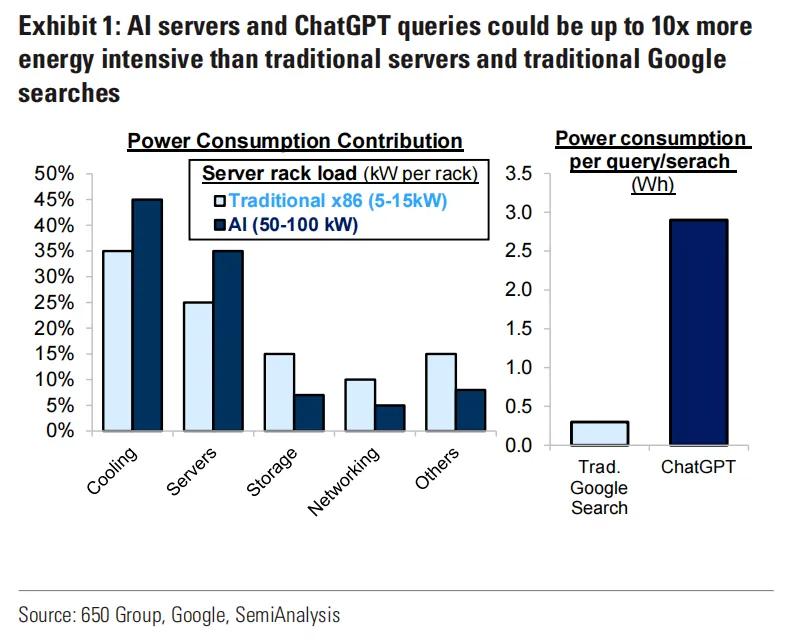

在去年,谷歌的Claude和ChatGPT開放了聯網搜索功能,根據高盛預計,隨著其他互聯網產品增多AI搜索,這可能會帶來很大的能源消耗。 例如,ChatGPT單條搜索問答估計會比傳統谷歌搜索多消耗6-10倍的能源需求。

那麼,AI搜索就要消耗那麼多的電力,這還沒算上接下來最大的AI agent主題?

二、電力需求緊張,美股炒什麼?

那麼,在這樣預測未來電力需求很大增長的情況下,這就引申出了幾個美股炒作的方向。

1、微軟、亞馬遜、谷歌從去年開始都已經買了小型的核反應爐,這引起了美股熱炒的OKLO小型核反應爐,去年9月份到現在漲了4倍多。

在之前的文章里提到了,如果當下跟著科技巨頭去買小型核反應堆的相關股票,可能更多地是情緒炒作,短期內是看不到相關公司有業績回報的。 例如,去年10月份谷歌投資的這7個小型核反應堆,外媒報導正式投入使用起碼要在3-5年後才能看到,在未來這幾年內,可能業績上依舊是不好看的,只是有科技公司向他們買了購電協定。

不得否認的是,未來AI的發展是十分缺電的,未來可能會有更多的科技公司去買一個小型核反應爐。 而近三年內要補充的電力需求,還是要以天然氣、風能、太陽能為主,小型核電暫時還不能佔到供電主力的位置。 但當下能確定的是,美股對小型核電站的炒作還會繼續。

2、除了直接生產電力的資源公司,與伺服器電力消耗配套的硬體設施也是關注物件。 例如說,AI伺服器要用到的電源設備、液冷設備、柴油發動機設備等相關公司,而對應的美股公司股價也是在不斷創新高的路上。

結語

總的來說,今年AI的發展會讓大家更好的“感受”到,因為過去兩年科技公司的主要投資都用在買卡建設伺服器機房了,而今年會有更多的實際應用和硬體讓更多人接觸使用到AI,這樣看投資AI的邏輯會更容易讓人理解。