特朗普拒絕提案,美指期貨齊跌!原油升超2%,黃金、美元、比特幣走低

目前,市場對於AI的熱度居高不下。 絕大部分的AI股,估值依舊都相當驚人。 幾十倍乃至上百倍的市盈率的比比皆是,幾年後格局推演,乃至終局思維,都給這些估值疊加“合理性”。

但是高估值難免讓人心生猶疑,望而卻步。 撈一些估值相對較低的概念,例如寶信軟體含有多個熱門概念,估值在AI中不算貴,還有3%以上的股息,是否值得關注?

一、背靠大樹好乘涼

寶信軟體 (SS:600845)由中國寶武實際控制、寶鋼股份控股,其前身為 1978 年成立的寶鋼自動化部,是國內鋼鐵資訊化領域的先驅。

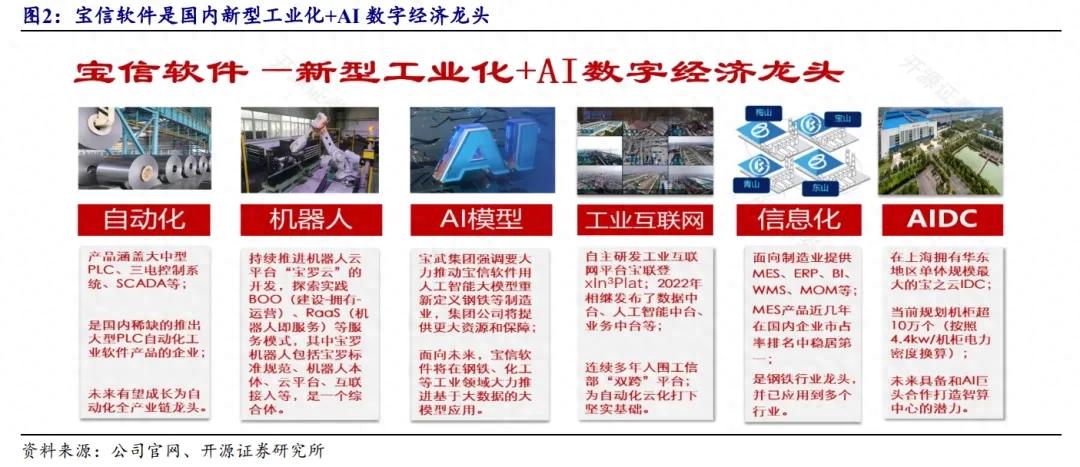

經過幾十年發展業務已覆蓋資訊化、自動化、機器人、IDC等領域。 產品及服務也由鋼鐵行業拓展至交通、有色、化工、礦山等多類場景。

如果將寶信業務眾多,歸納成兩個方向的話,那應該是智慧製造+算力。

智慧製造可分為以大型 PLC、SCADA 為代表的自動化產品/服務,以 MES、ERP 工業軟體為代表的資訊化產品/服務,以xIn3Plat為代表的工業互聯網平臺以及以工業機器人為代表的智能化設備; 算力主要可分為IDC基礎設施及雲應用兩大類。

可以看到寶信的業務幾乎涵蓋數智化產業鏈,從最上游的雲和算力,再到偏上游的工業軟體+硬體,中游的工業物聯網平臺+工業機器人。

從實力上來說,寶信也有多個亮點。

1、強大的股東背景

寶信軟體的主要任務就是幫助寶武集團持續的數智化轉型,2021年起它們之間的關聯交易額占營收比重約55%。

寶武釋放大量鋼鐵改造升級資訊化需求,有力推動公司業務發展。 在寶武集團持續的訂單支援下,寶信的業務也成長得越來越越全面而深入。

公司在大股東的支援下,更容易逐步切入冶金「三電」系統(計算機控制、電氣傳動控制、儀錶控制)改造工程。

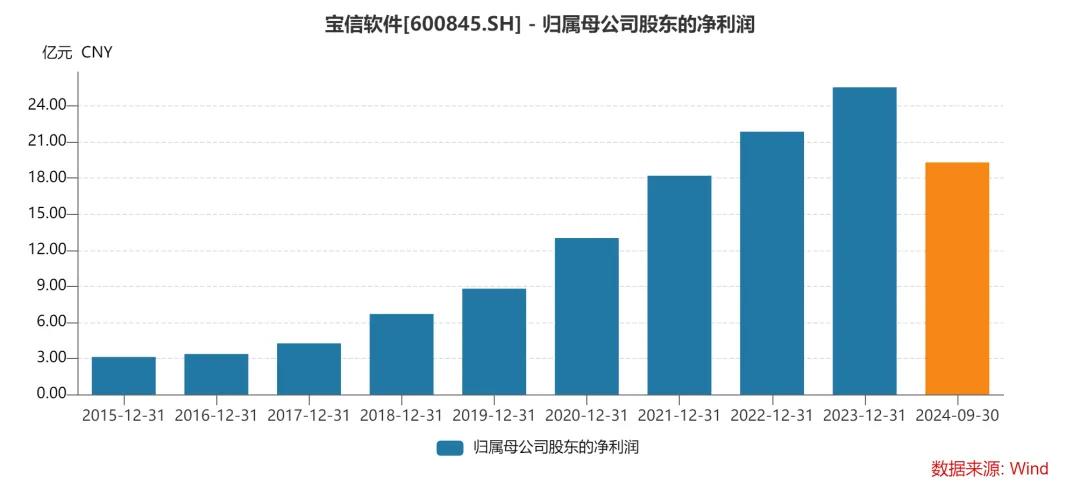

在大股東的支援下,寶信的業績增長十分穩健。 2013-2023年公司營收與凈利潤 CAGR 分別為 13.7%和 24.3%。

2、具備稀缺大型 PLC 產品技術

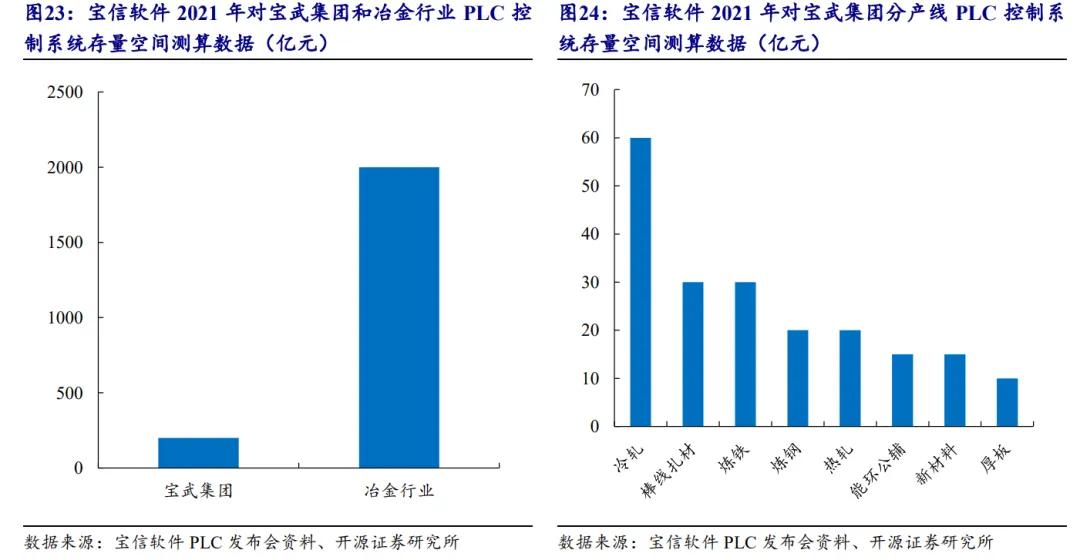

可程式設計邏輯控制器簡稱 PLC,是一種主要應用於工業控制領域的控制器。 可以簡單理解為一種用於特定工業環境下的計算機。 PLC 是整個工業自動化產業鏈的“大腦”。 2021年,我國大型 PLC 中國產廠商合計份額不足 8%,市場仍由外資品牌主導。

寶信是國內首家、全球第三家,擁有大型 PLC 硬體,並實現從硬體到 Runtime 組態軟體全部擁有自主智慧財產權的公司。 產品性能指標可對標歐美廠商最新高端系列。

大型 PLC 來說,除了技術難度,還需要有客戶願意驗證,一般企業不願意輕易更換 PLC。 不過寶信背後的寶武,就是很好的實驗物件,就是要把它培養起來進行國產替代。

3、公司工業軟體產品體系覆蓋 L0~L5 全資訊化層級

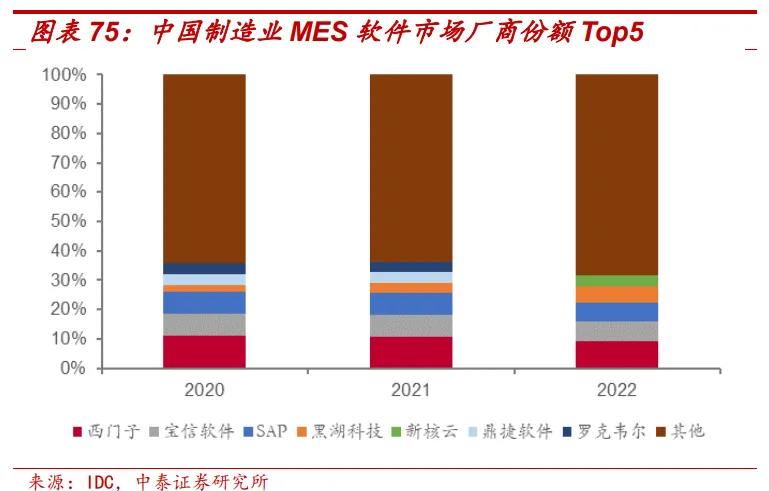

公司目前資訊化工業軟體覆蓋 MES、ERP、BI、MOM 等,品類較為齊全。

核心品類 MES(製造執行系統) 市佔率常年保持市場前三。 根據 IDC,2022 年中國製造業 MES 軟體市場(不包括諮詢和實施服務)規模 46.2 億元,同比增速 21.1%,保持穩健增長。

寶信的工業軟體目前在非鋼領域外,已成功在製藥、有色領域實現拓展。

4、公司能夠提供完整的工業機器人產品體系

2022年,寶武集團發佈「萬名寶羅上崗計劃」,計劃在2022~2026 年間實現每兩年“寶羅”在崗數量翻番,並在 2026 年上崗“寶羅”達萬名的目標。

寶信軟體作為機器人「寶羅」核心供給力量,為其規模化應用提供技術支援。

寶信軟體提供全系列工業機器人產品,方正證券預計萬名寶羅機器人上崗后年產業規模可達 20 - 25 億元。

公司通過增資不超過 1.97 億元控股上海圖靈智造機器人股份有限公司,圖靈機器人為國家級高新技術企業、工信部國家級專精特新「小巨人」,完整具備自主智慧財產權,現有產品覆蓋 1kg到 500kg全系列高精度工業六軸機器人,覆蓋汽車零部件加工、新能源、3C 數碼等多個主流行業,2023 年完成年產 2 萬台智慧機器人生產基地建設。 其義大利子公司-RRR 是全球最早進行機器人研發的企業之一,發展至今已為歐洲客戶成功提供了超過 2000 種工業應用,應用場景涵蓋了工業機器人的全部功能。

5、第三方IDC市場,排名第四

2022年,我國第三方數據中心市場 CR5 達到 52.04%。 其中,寶信軟體市佔率約 6.62%,位列行業第四。

寶之雲機房位於上海寶山區寶鋼羅涇廠區,背靠大股東,寶信軟體享有租用權,能夠充分利用現有大量的工業廠房、公輔配套房屋、供配電、給排水等資源,以及可擴充性成片開發優勢,從而節省 IDC建設、租金、管理、維護、水電等方面成本,取得較高的毛利率。

隨著AI的快速發展,有望帶動ICD向AIDC升級。

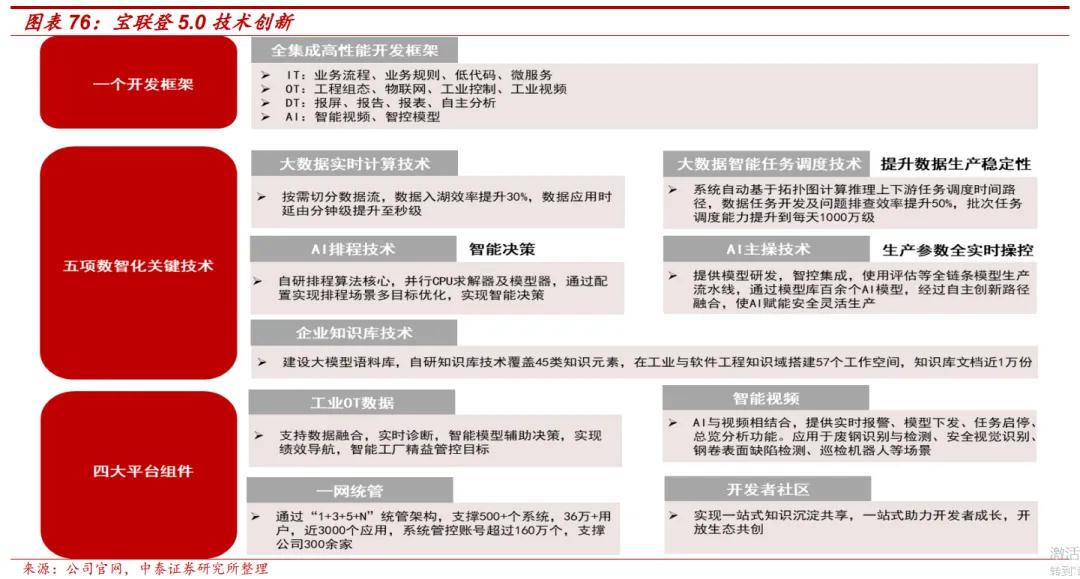

6、寶聯登 xIn3Plat 工業互聯網平臺是國家級跨行業跨領域工業互聯網平臺

平臺包括產業生態(ePlat)、工業互聯(iPlat)、工業大數據(xData)、人工智慧(xAI)、應用開發(xDev)五大套件。

2023年寶聯登再入選 2023 年度工業互聯網國家「雙跨」平台,始終保持國家第一梯隊,入圍中國科學院《互聯網週刊》2023 工業互聯網 500 強(排名第三)。

平臺已連續四年入選「雙跨」平臺,接入工業設備超525萬、工業模型超1.9萬、雲化軟體及工業APP超1.3萬、服務企業使用者超55萬。

二、業績出色可展望

智慧製造+算力對應到財報中的分類就是軟體開發及工程服務+服務外包。

軟體開發及工程服務為主要收入和毛利來源,2023年占整體比重分別為72%、63%。 服務外包收入佔27%,毛利佔到36.8%。

背靠寶武集團,雖然不缺穩定性,但是毛利率就沒法搞太高。

以前公司整體的毛利率才26%,尤其是軟體開發及工程服務的毛利率拖累。 2019-2023年軟體開發及工程服務毛利率由23.86%提高至32.16%,預計主要由於產品規模擴張及高端佔比提升。 同時服務外包毛利率由 44.68%提高至 50.26%,主要由於 IDC 上架率提升,帶動了公司近幾年的毛利率提升。

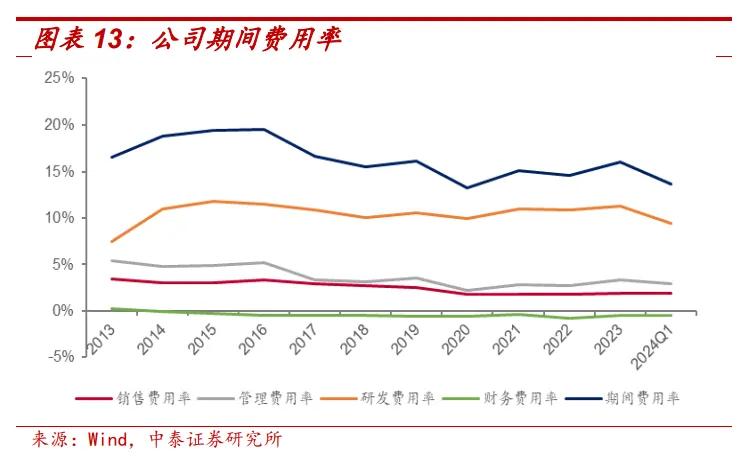

毛利率不高並不影響公司賺錢,因為公司也不太需要什麼銷售費用,主要費用是投入研發,研發支出不斷增加,占營收比重長期維持 10%左右,2023 年研發費用 14.54 億元,同比增長 1.53%,研發費用率11.26%,研發人員 1918 名,占員工總數比重33.57%。

各項費用管控良好,近年來期間費用率整體維持約 15%左右。 淨利率多年維持向上趨勢,2023年為20.22%,位於同行業上游區間。

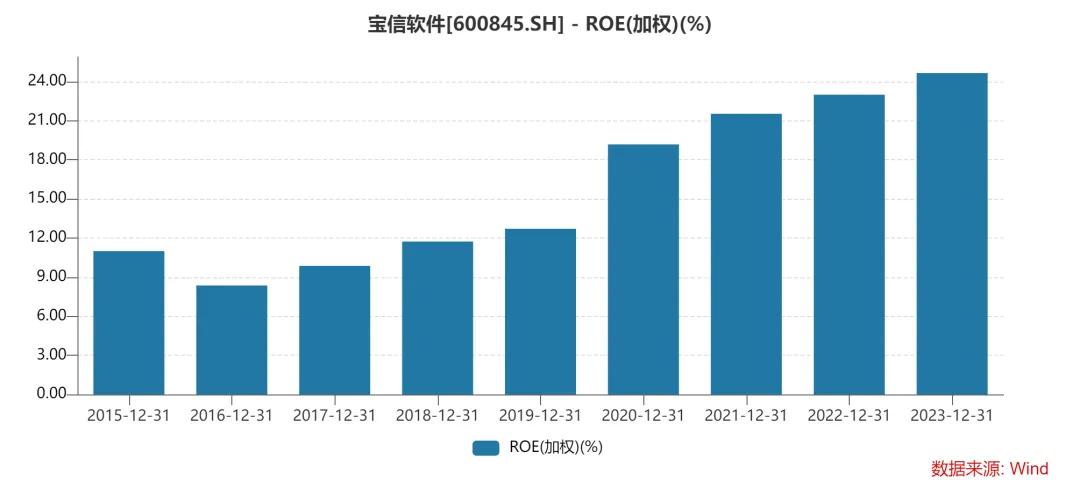

在持續穩定的需求和持續提高的獲利率水準之下,寶信的ROE一路上行,2023年提高到 24.65%。

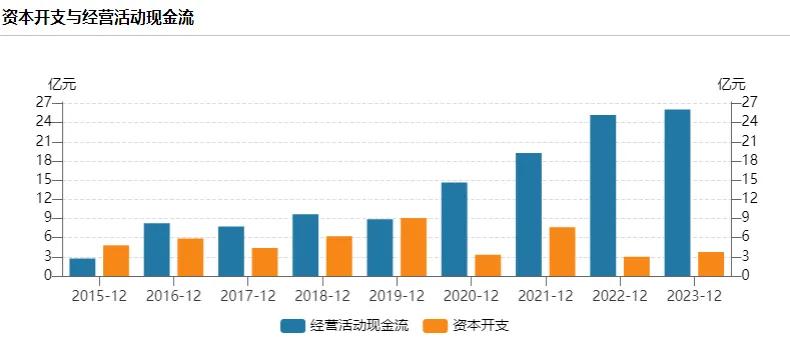

公司賬上有50億左右現金。 應收款雖然多,但是應付款也不少,規模差不多,基本功過相抵。 自身也沒有什麼有息負債,基本是應付款和合同負債。 同時現金流表現不錯。

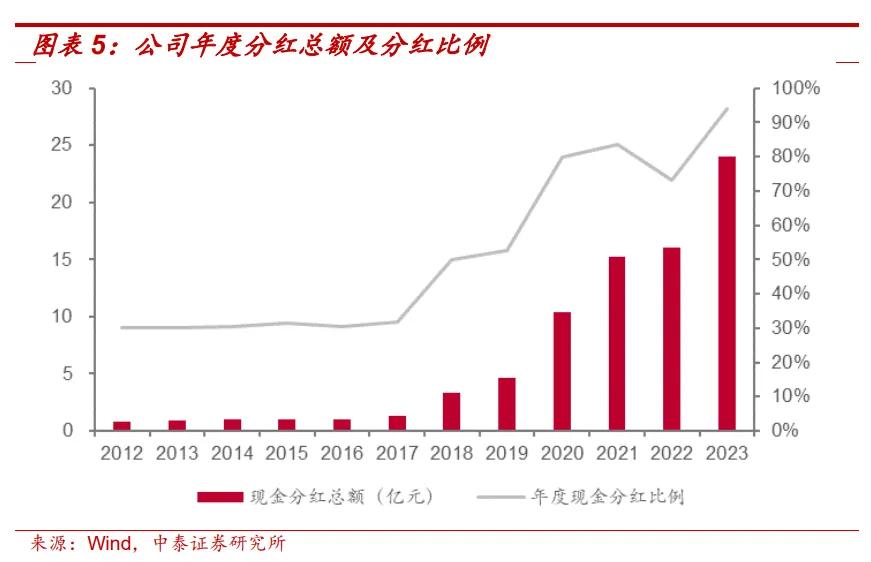

优秀的财务情况,也支撑公司连续多年现金分红,分红率 2018 年以来提升至 50%以上,2020 年起进一步提高到 70%以上,2023 年现金分红 24.04 亿元,分红率 94.13%,股息率约为 3.6%。

从财务和业绩上看,宝信软件表现不错,并且回报率和竞争力都在走上升趋势。

未来宝信软件持续增长的逻辑,除了依靠宝武集团外,可以不断向不同行业扩张,比如冶金、电力等等。这里面存在这比较大的数智化的改造升级需求,并且基本都被外企占据,国产替代的空间较大。公司的大型PLC等产品竞争力较强,毛利率较高,随着规模扩张,整体毛利率也有望继续提升。此外,随着人工智能的发展,包括机器人、IDC和云计算的需求也在持续提升。

可以说宝信所处的主要赛道,基本上都存在较大的增长空间。

与此同时,宝武集团的数智化转型加快,开启AI战略。24 年 4 月,宝钢股份举行 AI 转型战略发布会,提出“全领域、全体系、全场景”行动方案,未来三年内计划打造 1000 个以上 AI 赋能应用场景,超过 100 家组织将实现全体系 AI 转型发展,推出 10 个以上领域大模型,同时全力开展“千卡算力底座、千模算法底座、千人战队培养”建设,并配套进行一贯制数智组织变革。

结语

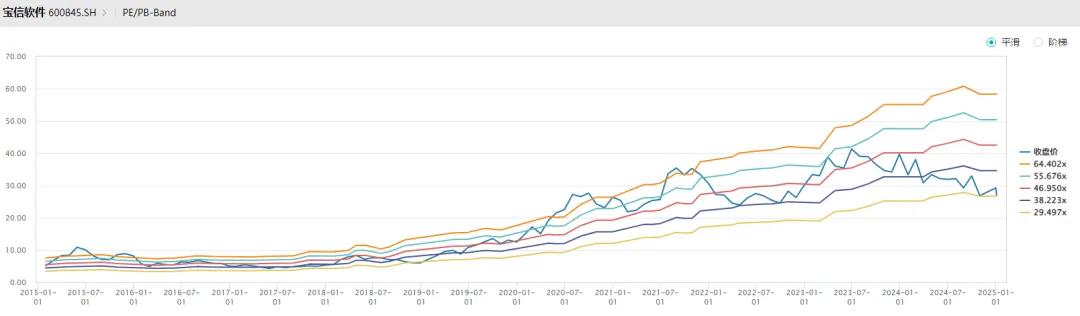

宝信软件的绝对估值不算低,也有20多倍,但是相对过去十年,已经是估值低位。同时在行业里也不算贵,还有3.6%的股息。

雖然寶信有近期較為熱門的AI概念,但是業務上不算特別純正。 如果寬泛一點,說寶信是AI應用(軟體和機器人)+AI算力其實也是可以。 只是後續有多少比例能夠通過AI提升業績,還得走一步看一步。

投資首要原則?懂何時省錢。美股研究利器InvestingPro限時五折!!!2025美股研究更省時省力,點擊瞭解詳情。