特朗普政府豪擲20億美元押注量子計算產業 IBM(IBM.US)、Infleqtion(INFQ.US)等公司獲資金支持

曾經那個財務造假,以為不會有明天的瑞幸,如今單季度營收破百億,這才過去4年的時間。

前段時間,瑞幸咖啡 (OTC:LKNCY)發佈財報,首次實現單季度營收突破百億大關,達101.81億元,同比增長41.4%。 利潤也創歷史新高,本季凈利潤超13億元,去年同期為9.88億元。

而開店情況方面,依舊沒有停下腳步。 瑞幸第三季度凈新開門店1382家。 截至第三季度末,瑞幸咖啡門店總數達21343家,其中自營門店13936家、聯營門店7407家。 在國際市場,本季度在新加坡凈增8家門店,季度末門店總數達45家。

與此同時,另一家咖啡巨頭星巴克公司 (NASDAQ:SBUX)也發了財報。 2024財年的第四季度,星巴克的銷售表現較為疲軟。

第四季度,公司營業收入90.7億美元,同比下滑3.2%; 歸屬於上市公司的凈利潤9.1億美元,同比減少25.4%。

其中星巴克中國實現營收7.84億美元,同比下滑7%,環比增長6%; 可比門店銷售額下降14%,客單價下滑8%,訂單數量下降6%。 門店規模上,較有亮點。 第四季度內星巴克凈新增門店290家,下沉覆蓋78個縣級市場。 2024財年全年,星巴克中國凈新增門店790家,全國門店總數達到7596家,同比增長12%,開店速度創下歷史新高。

整體而言,國內市場,數據上瑞幸早已經全方位壓制星巴克。 但是瑞幸的市值還遠遠不及星巴克。

雖然星巴克全球有超過4萬家門店,但以瑞幸的勢頭,兩者的市值差距是否太大了?

一、瑞幸和星巴克的一進一退

中國咖啡的發展變革依靠3個玩家的推動,雀巢、星巴克、瑞幸。

雀巢通過即溶咖啡培育了中國的咖啡市場基礎,星巴克帶來了現制咖啡的連鎖模式,瑞幸則將現制咖啡推向大眾。

現在國內的咖啡市場處於後浪瑞幸拍打前浪星巴克的階段。

星巴克把現制咖啡文化帶來中國,樹立了一種高端的品牌形象。 第三空間的理念,在消費者心中代表了一種精緻、優雅、有品位的生活方式。

咖啡是附帶的,裝逼的優越感才是星巴克真正的產品。

所以星巴克的咖啡收取了額外的溢價,那時候咖啡好像是上流人士的專屬。

瑞幸的出現打破了這種認知,告訴你就是一杯飲料,喝好咖啡不用那麼貴。 然後告訴星巴克裝逼的需求沒有咖啡的日常需求大。 瑞幸直接把咖啡的上位感拉進大眾的日常生活,成為普適的日常需求。

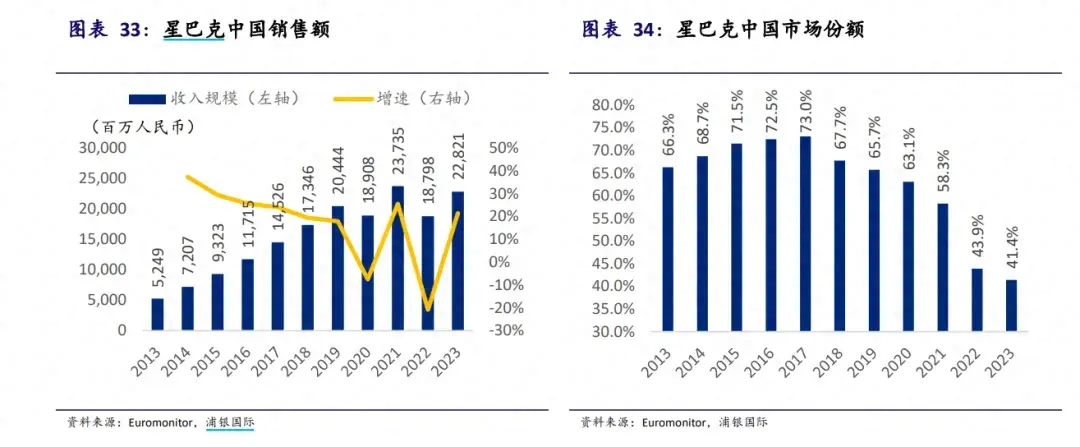

更高端的精品咖啡出來,星巴克裝逼的感覺也褪去了。 同時性價比的瑞幸等咖啡的出現,星巴克被動從高端降為一個中高端咖啡連鎖品牌。 雖然還是繼續承載著第三空間的願景,但是眾多奶茶店也可以辦到。 星巴克在中國的市場份額自 2017 年開始大幅下降。

而相對應的,短短三年時間,瑞幸咖啡從一家持續虧損、信譽度受損的企業,轉變為中國門店數最多、覆蓋區域最廣的連鎖咖啡品牌。

瑞幸給這個咖啡行業帶來了不少創新的玩法和思路。

1、高性價比,打開大眾市場

在瑞幸之前,咖啡僅在中國經濟較發達地區被小部分消費者所接受。 瑞幸的出現,帶著星巴克的品質,卻打著大眾能夠接受的價格,其實順應了市場發展的趨勢。

咖啡本身的成癮性和功能性,很容易讓用戶產生持續的需求,而國內大部分人的消費並沒有達到經常可以喝星巴克的水準。 經過星巴克等多個品牌的多年教育,其實很多人潛在都能接受咖啡,但是接受不了的是價格。 星巴克高昂的價格讓想持續購買咖啡的白領們肉疼。

市場需要一個高性價比的咖啡品牌,而目標使用者也非常明顯,就是接觸了上流生活但是消費水準跟不上的白領們。 但是類似Costa、太平洋咖啡等多個品牌都是學星巴克的路子,沒有看到更多人的需求。

瑞幸由一線城市的白領們切入,打開了咖啡的大眾市場,較低的定價也使瑞幸能夠和行業龍頭星巴克在市場定位上形成顯著區隔,從而形成差異化競爭。

低廉的價格,讓瑞幸的嘗試門檻很低,試一杯也不虧。 一旦使用者相信瑞幸的品質和星巴克一樣,物美價廉的特質就會打開更大的市場,並使日常需求者持續復購。

2、互聯網時代的玩法

你說瑞幸是一個咖啡公司,它可能覺得自己其實是互聯網公司。 它的出生就帶著互聯網的思路運作來提高效率。

瑞幸在創立早期便首先推出了APP和公眾號點單,為消費者提供便捷快速的購買體驗,打造日常化消費場景。 隨著消費人群增加,瑞幸開始通過大量企業微信社群構建使用者私域流量池,並採用積分、優惠券、折扣等獎勵機制,增加使用者的黏性,提高用戶復購率。

根據餓了么新服務研究中心發佈的《2024 中國城市咖啡發展報告》,近三年來,中國咖啡產業的年均復合增長率為 17.14%。 其中咖啡數位消費趨勢正在不斷增長,根據餓了么數據,近三年咖啡線上消費的複合增速達到 60%,超過茶飲線上消費增速的 30%。 可能一大半都是瑞幸的功勞。

互聯網的玩法帶給瑞幸的一個特點就是,門店位置比較隨意。

瑞幸的點位通常以寫字樓、商圈、社區等人流密集的地方為主,不一定在非常顯眼的位置,可能是區域裡最角落的位置它都能夠活下來,因為場景上瑞幸以到店自提和外帶居多,有點像外賣店,這可以大大減少了店鋪的經營成本,提升存活概率。

另外一個特點是,瑞幸門店可以密集得離譜。

瑞幸咖啡在高線級城市比低線城市更密集,尤其是一線城市,其加密門店(以 500 米為加密距離來算)佔比高達 79.2%。 是所有咖啡加茶飲品牌最密的。 一線城市基本都是自營店,即使店鋪會分流會影響單店獲利率,瑞幸還在持續加密。

一方面你會驚訝,這麼密的店鋪,位置很多都不是很講究(只講究區域位置,並不太講究門店在哪),但是幾乎每個店鋪還能賺錢。

另一方面,瑞幸加密到一個程度,其他實力不夠的品牌,一看方圓一公里好幾家瑞幸,也就不想介入了,瑞幸則會達成區域壟斷。 瑞幸的加密覆蓋,雖然很大原因是因為庫迪逼的,但是即使加密了,似乎也沒有到達極限。

互聯網的玩法讓瑞幸單店的覆蓋面超出了物理的實際距離,疊加瑞幸背後的數位化能力,單店的成本和效率都要比傳統的咖啡店表現好得多。

同時在行銷端,互聯網的玩法把瑞幸的聲浪都要擴張數倍。 瑞幸緊跟潮流熱點和話題,積極與跨界品牌合作,通過和多個品牌聯名,在互聯網上有效提升了品牌的知名度和曝光度。 比如2023年9月瑞幸與貴州茅臺聯名推出新品“醬香拿鐵”,成為現象級的產品和熱點。 今年第三季度瑞幸咖啡圍繞熱門國產遊戲IP,成功推出了《黑神話:悟空》、讚萌露比、黃油小熊等多個聯名活動,也受到消費者的喜愛與支援。 截止到今年九月,今年瑞幸已推出 21 場聯名。

这些互联网营销手法,也高效地帮助瑞幸吸纳和活跃用户,截至三季度末,瑞幸咖啡累计交易客户数突破3亿,第三季度月均交易客户数达7985万,同比增长36.5%,创下历史新高。

3、产品创新

瑞幸在咖啡产品的创新上也同样颠覆了传统咖啡消费者的认知。

无论是最早的生椰拿铁和椰云拿铁,还是去年的酱香拿铁,都打破了传统咖啡产品的边界,成为社交媒体上的现象级话题。

过去的咖啡,加点奶成为拿铁已经是突破了。瑞幸什么都敢往里加,大部分却还做的不错。

瑞幸的推新品的能力在现制咖啡行业处于绝对的领先地位。瑞幸于 2021、2022 和 2023 年分别推出 113 款、140 款和 102 款新品。2024年,瑞幸一共推出了 80 款新品,其中一季度 22 款,二季度 30 款,三季度 28 款。

现在瑞幸想拓宽消费场景,切入到奶茶赛道,又搞了“上午咖啡、下午茶”的概念,确实很会来事,咖啡和奶茶都成主要产品似乎顺利成章,“轻轻茉莉·轻乳茶”推出首月就售出4400多万杯。

可以说瑞幸依靠创新的想法快速在咖啡市场建立了优势,回过头会发现现在星巴克在玩法上是一个跟随者,而不再是过去的创新者,新时代的玩法可能还有点不太适应,但是为了保持自己的地位和优势,星巴克也在努力学习。

二、疯狂的库迪

当前影响瑞幸发展的一个是内卷的价格战,一个是渗透率的天花板。

近两年瑞幸看似还在狂奔,其实也不太舒服。

瑞幸一直认为自己的对手只有星巴克,但是陆正耀的库迪咖啡把整个行业都拉进内卷的价格战当中。瑞幸推出9.9元应战,价格战越打越热,主流竞争价位下探到 10-15 元。

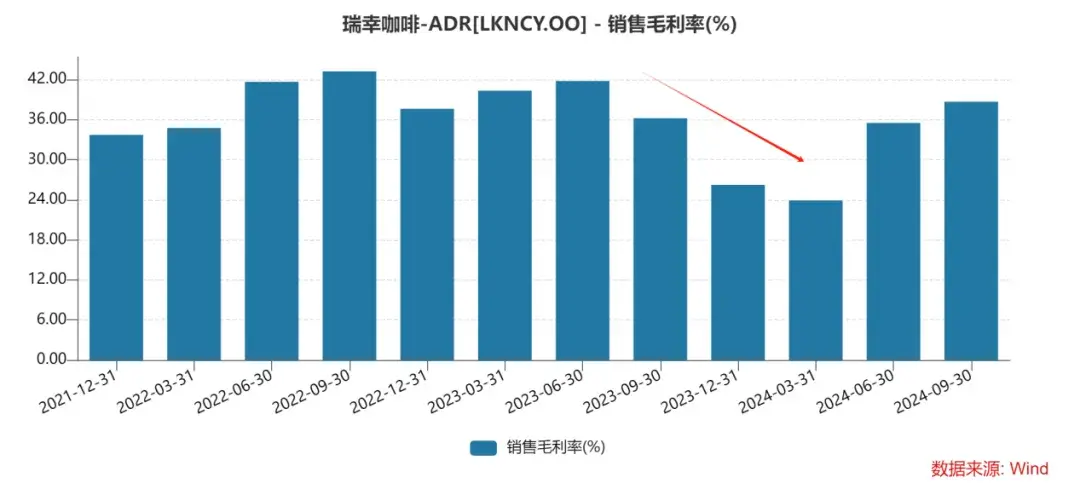

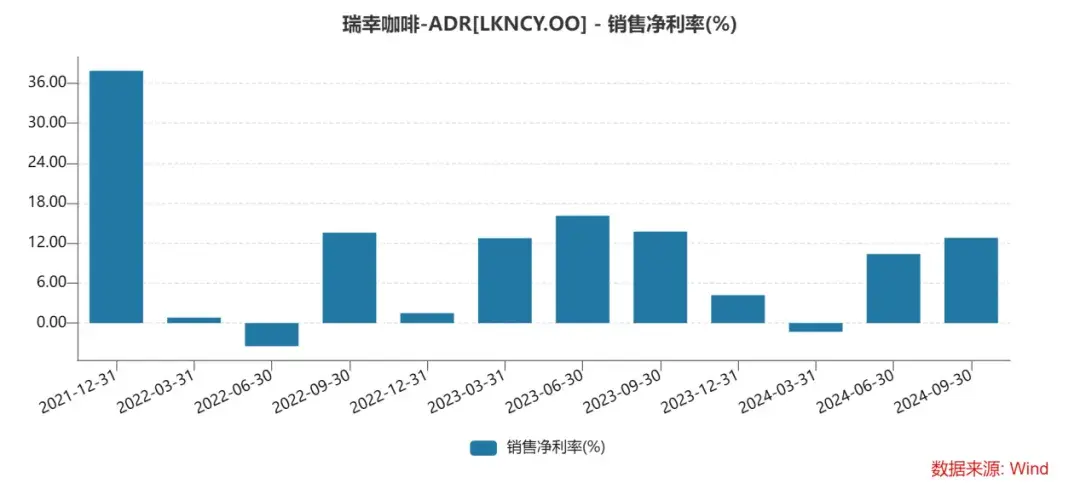

但9.9元对于如今这么大规模的瑞幸,其实也是很难赚钱。价格战开打后,瑞幸的毛利率从41.79%跌到今年一季度最低的23.9%,净利率则直接转负到-1.32%。

瑞幸都不挣钱,库迪更不可能挣钱了,9块9继续打只会两败俱伤。

激烈的时候,据一些投资人说,库迪联营商里大约有20—30%盈利、约20—30%打平,剩下绝大多数都是亏损的。有些门店倒闭是被瑞幸点位加密带走的。

瑞幸这边的9.9元被迫退坡。今年2月,有网友发现瑞幸由“全场 9 块 9”缩水为“限定 8 款饮品 9 块 9”。目前,瑞幸小程序上参与“每周 9.9”的饮品只有5款:轻轻茉莉、轻轻乌龙、拿铁、燕麦拿铁、标准美式。

除了瑞幸,星巴克的促销活动也在减配。前段时间,“星巴克放弃价格战”的话题登上微博热搜。星巴克新的掌舵人尼科尔认为,这些低价策略不仅未能有效提升长期业绩,反而损害了星巴克的品牌形象和高利润率。星巴克中国首席执行官刘文娟明确表示,星巴克中国将不会参与价格战,而是会继续专注于高端咖啡市场,追求高质量、可盈利、可持续的增长。

价格战对谁都没好处,但是市场一退,库迪就进。

10月22日,库迪宣布门店破万,仅用了2年。瑞幸突破万店都用了5年多的时间。库迪计划在2025年底前开设5万家门店。据钱治亚10月22日内部信中公布的数据,过去5个月库迪门店正现金流率持续稳定在97%以上。

唯有库迪的价格战依旧在持续,它没有通过降价格,而是通过降成本。库迪走的是比瑞幸更加极致的路线。

库迪本身是联营模式,资产和支出比瑞幸轻的多。库迪把联营的收入又部分补贴到门店的价格战当中,自己少赚甚至不赚也要把规模持续扩大。陆正耀3个月就要和供应商重新谈价格。

同时,库迪通过开一些店中店,极致地压缩成本。“店中店”的联营模式,并不额外增加房租成本、人工成本。而通过咖啡引流,据李颖波介绍,进店的客人有30%以上会去消费其他产品。相当于在店里加了个品类,不是重新开店。

只要不把库迪彻底按死,库迪似乎就从各个角落长出来。库迪的疯狂让人无法忽视陆正耀复仇的决心。

瑞幸的9.9元退坡,说明瑞幸暂时拿库迪也没办法。而现在价格之外的方式重新落子,就是店铺的下沉和加密。等到国内的咖啡渗透率达到瓶颈,免不了新的刀光剑影。

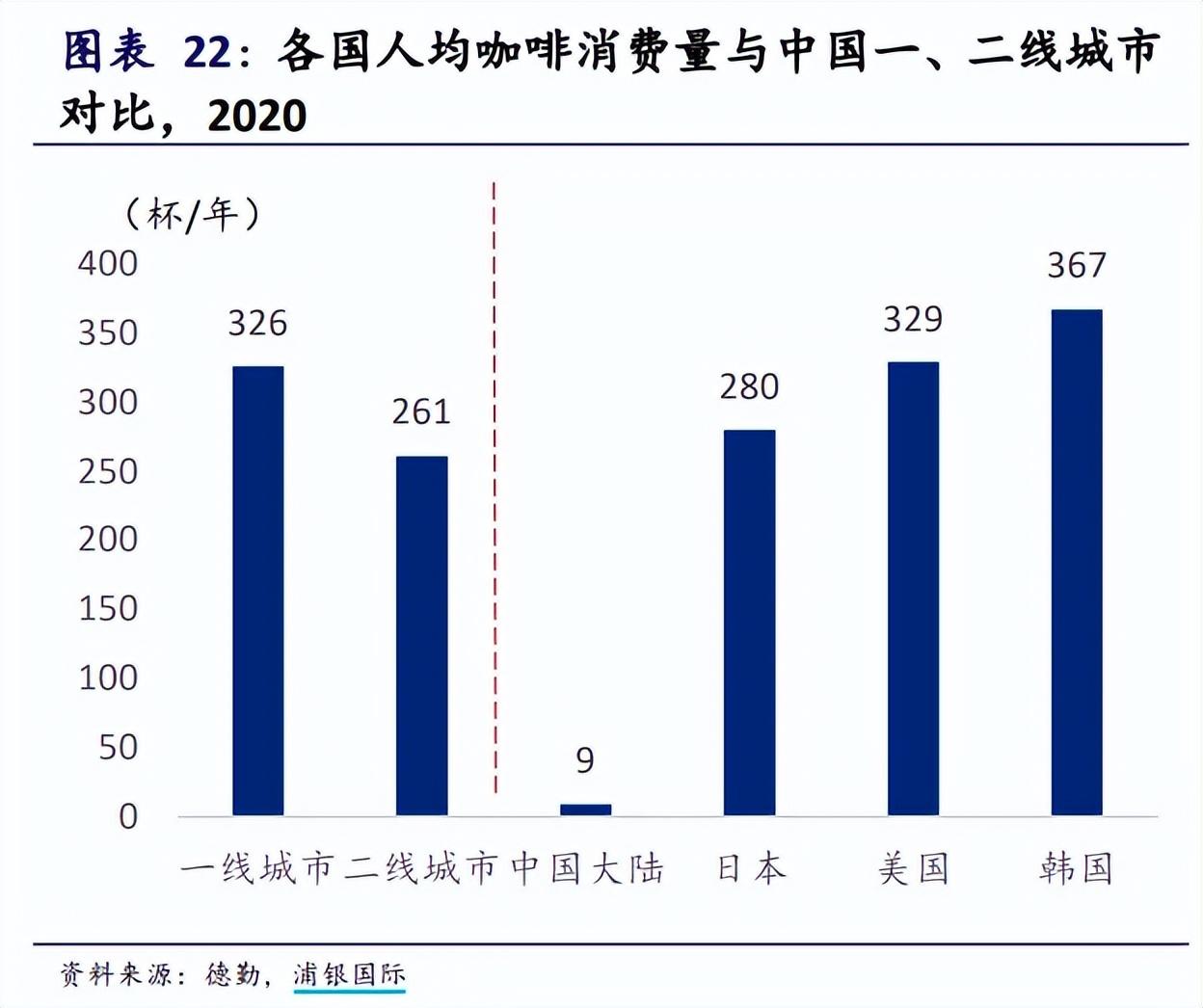

渗透率方面不能全国笼统的看,高线城市和低线城市咖啡的渗透率差别很大。

咖啡的消费量在中国的分布极不均衡。根据德勤的数据,中国高线城市的咖啡人均饮用量已基本达到欧美日韩的水平,而三线及以下城市的咖啡市场才刚刚起步。

可以看到最近一个季度包括星巴克也在加速下沉。但星巴克第三空间理念资产较重,没有瑞幸和库迪这么灵活。

瑞幸最大的对手可能不是星巴克了,而是库迪。

瑞幸不断在高线城市加密点位,至少把最好的资源捏在手里,同时也用加盟拓展下沉点位。国内的价格战可能会转变成下沉市场的点位战。

与此同时,双方也在试水出海。瑞幸新加坡门店已达到45家。海外现制咖啡市场依然停留在较为早期的阶段,瑞幸在海外市场同样有机会扮演破局者的角色。不过目前,瑞幸在海外市场并未采取低价策略,而是对标星巴克,然后以一定的折扣出售,可以看出还是比较谨慎。

库迪在东南亚依旧大开大合,在泰国、印尼、韩国活动售价基本都在10元人民币以下。

瑞幸和库迪很长一段时间大概率会互为对手,共存下去。

結語

瑞幸弄不死庫迪,只能回到自己的節奏,一邊穩定賺錢,一邊持續擴張。

如果沒有庫迪,市場其實看好瑞幸成為下一個星巴克甚至有機會超越星巴克。 但是庫迪這個攪局者一直超出市場預期,使原來的長線預期出現波折。

激進的開店,相信庫迪內部的問題也是很多,但是一天它沒有爆發出大問題,它就還在蠶食瑞幸未來預期的市場份額。 同時,由於競爭的加速和擴張,瑞幸依舊要維持比較高的資本開支,導致估值一直上不去。

價格戰雖告一段落,但競爭還在繼續。 瑞幸什麼時候能舒服點了,市場預期也就會好轉。

搵緊被市場忽略嘅潛力股?InvestingPro公允價值工具,一擊即中!獨家多維度估值模型,從現金流、營收、淨利全方位解碼股票真身!

訂閱InvestingPro,你仲可以:

- AI ProPicks:AI智慧選股,屢創佳績,助你制勝股市!

- 股票篩選器:100+篩選條件,精準捕獲優質股票,一網打盡!

- 一鍵直達沃倫·巴菲特、大空頭、索羅斯頂尖投資組合,跟隨大師腳步,投資無往不利!