隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

企業股票回購如今成了熱議的話題,監管機構和政策制定者對此頗有微詞。近些年,美國政府正琢磨著要對股票回購徵稅或者加以限制。

早前,股票回購因為被視為市場操縱而遭禁止。然而,1982年美國證券交易委員會(SEC)出台了10b-18規則,公開市場回購才合法化。

雖然股票回購原本是為了讓企業更靈活地管理資金,可慢慢地,它卻變成了高管謀私的手段,背離了廣大股東的利益。

本文將詳細剖析股票回購的運作機制,探討它對市場的影響,以及它到底是真的在給股東回饋資金,還是僅僅讓企業內部人員中飽私囊。

企業回購熱潮:數據揭示真相

自2003年以來,美國企業已花費超過11萬億美元用於股票回購。近年來,儘管市場波動不斷,企業回購活動卻愈演愈烈:

- 2021年:回購金額達8810億美元

- 2023年:回購金額為7950億美元

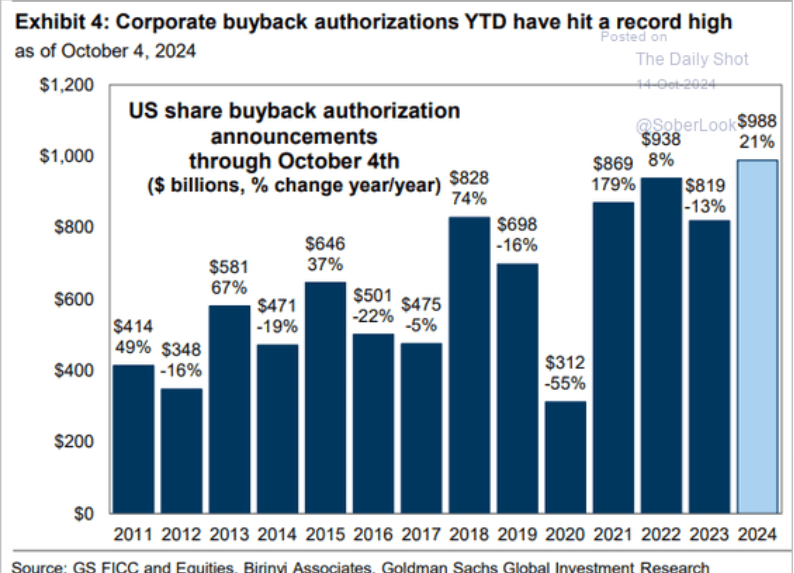

- 2024年(預計):有望突破9250億美元

美國股票回購授權

2023年推出的對企業回購徵收1%消費稅的措施,並未能明顯遏制這一趨勢。企業更傾向於回購股票,而非將資金用於業務增長、提高員工薪資或研發新技術。

諸如蘋果(NASDAQ:AAPL)和Meta (NASDAQ:META)等企業,經常斥資數十億用於股票回購,以支撐股價並滿足股東期望。

股票回購如何影響市場

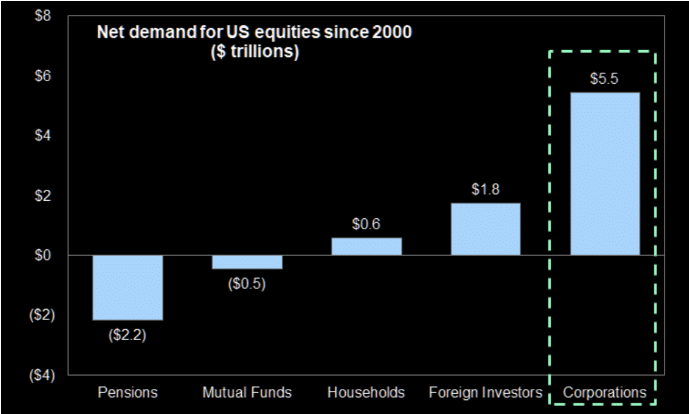

股票回購的影響遠不止於單間公司。自2000年以來,企業淨回購額已佔據股市淨資產購買額的100%,反映出養老金、共同基金和個人投資者的參與度下降:

- 養老金與共同基金:-2.7萬億美元

- 家庭與外國投資者:+2.4萬億美元

- 企業(回購):+5.5萬億美元

- 淨流入:+5.2萬億美元

美國股票淨需求

常有人稱,股票回購對股價的影響有限。然而,自2012年企業開始大舉回購以來,大量證據卻表明事實並非如此。

股票回購變動

回購趨勢引發了諸多擔憂。雖然回購短期內能支撐股價,但卻可能擠佔創新投資、資本支出和員工薪酬的空間,從而導致長期經濟停滯和加劇不平等。

誰從股票回購中獲益最多?

很多分析師認為,股票回購能將過剩資本返還給股東。然而,實際情況更為複雜。回購可通過精心策劃股票出售時機、誇大盈利指標以及薪酬觸發機制來讓內部人士獲益:

回購與內部人士出售時機的契合

- 內部人士瞭解回購計畫,能在回購期間價格暫時上升時出售股份。

- 這種做法提高了內部人士獲得的收益,同時避免了價格下跌或監管審查。

提升每股收益(EPS)以解鎖獎金

- 回購減少了流通股數量,從而人為地提高了每股收益。

- 由於很多高管薪酬方案將獎金與每股收益增長掛鉤,因此回購有助於高管達到目標並獲得股票獎勵。

抵消股票期權和限制性股票單位(RSU)帶來的稀釋效應

- 回購重新吸收了通過股票期權和限制性股票單位發行的股份,防止股權被稀釋,並保持了內部人士所持股份的高價值。

儘管高層從這些操作中獲益頗豐,但普通股東除非在回購期間出售股份,否則幾乎看不到什麼回報。這導致了利潤分配的不均衡,更有利於內部人士和短期交易者,而非長期投資者。

公司通常將股票回購宣傳為「向股東返還資本」,但這種說法有些誤導。與股息平等地向所有股東分配現金不同,回購主要惠及那些出售股份的股東。因此,回購:

- 更看重短期股價上升,而非長期投資。

- 透露出公司業務缺乏再投資機會,或者是有意選擇不進行再投資。

- 使薪酬與股價掛鉤的高管集中獲益。

證券交易委員會(SEC)的一項研究發現,高管往往在回購公告後不久便大量出售股票,這進一步印證了回購更多是為內部人士服務,而非普通股東。

回購替代方案:真正的資本回報方式

為推動可持續增長和公平回報,公司可將注意力從股票回購轉向更為透明且對股東友好的策略。

要約收購

- 要約收購以預先確定的溢價回購股份,確保所有股東都有公平參與的機會。

- 這一過程降低了操縱風險,更好地符合股東利益。

派發股息

- 股息為所有股東提供可預測的收入,促進財務穩定,尤其對於退休人員和長期投資者而言。

- 定期支付股息促使公司關注盈利能力,而非短期的股價提升。

長期投資增長

- 公司可通過將利潤再投資於研究、創新和員工薪酬,在長期內創造可持續價值。

- 這種方法使公司管理與更廣泛的經濟增長相一致,而非短期的財務操作。

儘管股票回購能在短期內支撐股價,但對長期業務績效的提升作用甚微。

包括國際清算銀行在內的研究機構的研究表明,回購更側重於每股收益(EPS)的操縱,而非實際價值的創造。這種對股價上升的過度關注抑制了對生產性資產和創新的投資,削弱了公司的可持續增長能力。

William Lazonick在其開創性文章《無繁榮的利潤(Profits Without Prosperity)》中指出,股票回購將公司資源從經濟增長中轉移,轉而用於高管薪酬。在2003年至2012年間,標準普爾500指數公司將其盈利的54%用於回購,另有37%用於支付股息(占總盈利的91%),留給業務擴張、工資支付或就業創造投資的資金寥寥無幾。

結語:回購不可取

雖然股票回購常被標榜為「資本回報」,但實際上,其利益多半落入了內部人士和短期交易者的腰包。回購熱潮的興起,折射出企業重心的一大轉變——從原本的投資成長與創新,轉變為通過財務手段來最大化高管薪酬。

為了提升股東的長期價值並促進經濟繁榮,企業應採納更為透明、公正的資本回報方式,如要約收購和派發股息。這些方式能夠更合理地分配利潤,同時激勵企業追求可持續增長。調整策略焦點,有助於重建企業與股東之間的信任橋樑,使企業經營策略更好地服務於整體經濟的健康發展。

***

唔知點揀股?

一、AI揀股神器ProPicks,美股大市領先多多聲;

二、頂級篩選器,百幾種指標任你揀;

三、大佬持倉資料,跟住抄,超易上手;

四、InvestingPro估值利器在手,揾到超值低估股,避開泡沫股輕鬆啲!

全部齊集InvestingPro,一站式揀股利器。

編譯:劉川