Super Micro聯合創辦人辭職,「虛假伺服器」走私細節曝光

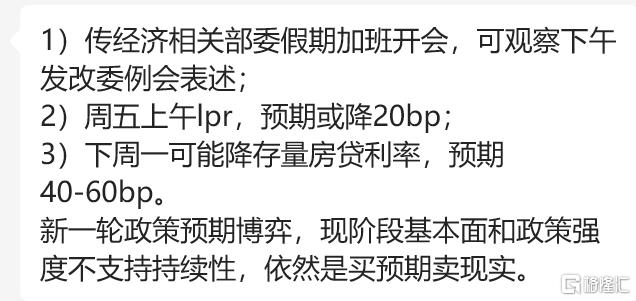

短期或有波折

重磅政策刺激下,中國資產繼續狂飆,大宗商品市場大漲。

今日,A股三大指數盤中一度漲超3%。

截至發稿,滬指漲1.73%,站上2900點,深成指漲2.36%,創業板指漲2.63%。

滬深兩市半日成交額7984億元,相比上個交易日放量2767億,全市場超5000只個股上漲。

港股恒指漲1.93%,國指漲2.25%,恒生科技指數漲2.26%。

板塊上,地產股、物業股繼續爆發,光大嘉寶、福星股份、中交地產、金融街、陽光股份、合肥城建漲停,榮盛發展漲超7%。

港股融創中國漲超11%,雅居樂集團漲超7%,萬科企業、世茂集團漲超6%,旭輝控股集團、富力地產漲超5%。

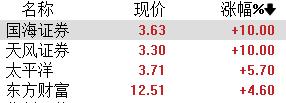

券商、銀行、保險等金融板塊走強,A股天風證券、國海證券、鄭州銀行、弘業期貨、新力金融、五礦資本、中糧資本漲停,太平洋證券、蘭州銀行等漲超5%,東方財富漲超4%,新華保險、中國人壽漲超3%。

港股中金公司漲超6%,眾安線上漲超5%,新華保險、中國平安、中國太平、招商銀行漲超4%,弘業期貨漲超3%,建設銀行、民生銀行漲超2%。

鋼鐵板塊大漲,寧新新材漲超17%,本鋼板材、三鋼閩光、華菱鋼鐵漲停,新鋼股份、寶鋼股份漲超6%。

同時,商品期貨全線大漲,純鹼漲超9%,集運歐線漲超8%,玻璃漲超7%,鐵礦石漲超6%,20號膠封漲停板,漲幅5.97%,焦煤、橡膠、焦炭漲超5%,滬銀、尿素、BR橡膠、聚氯乙烯(PVC)漲超4%,錳矽、滬鋅漲近4%;生豬跌近2%,燃料油跌超1%。

政策大轉向

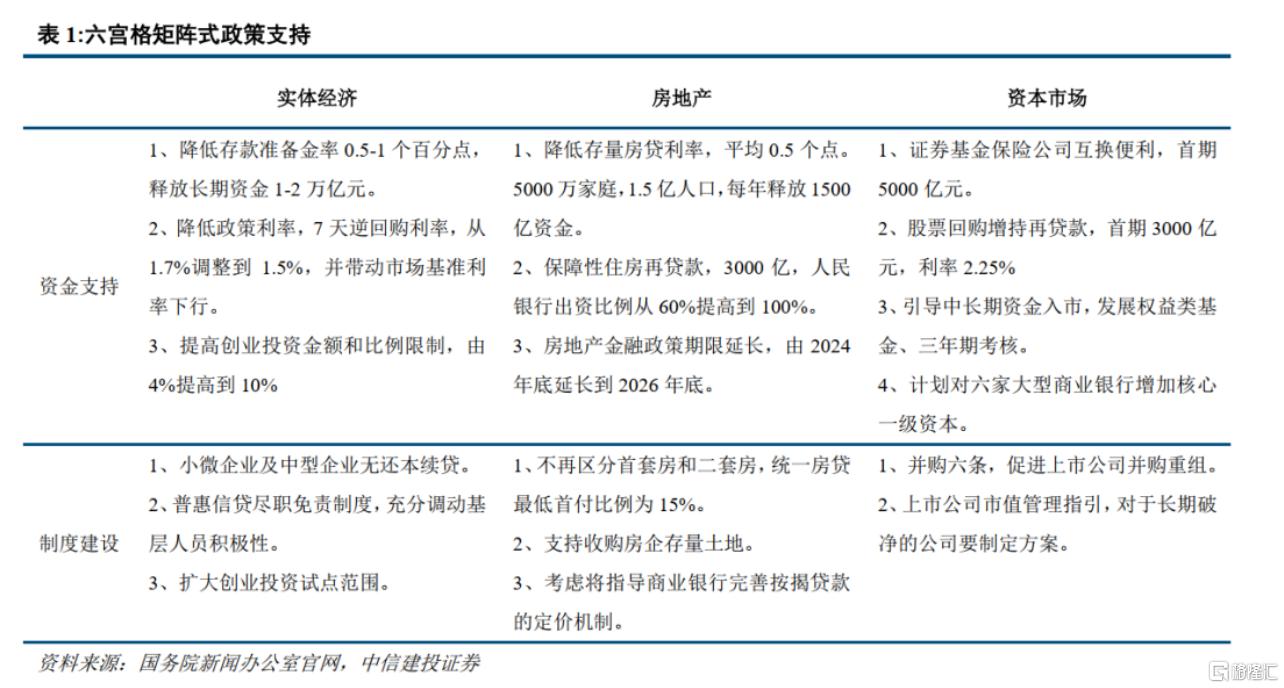

昨日,貨幣政策和金融監管三部委召開發佈會,公佈了一攬子支援實體經濟的政策。

對此,機構普遍認為,這是政策轉向的開始,後續的增量政策值得期待。

國盛證券研報指出,昨日的一攬子政策如期而至,力度、方式也“誠意滿滿”,可認為是政策轉向,有助於穩信心、穩市場、穩地產、穩消費,對股債可能都偏利好。預計後續還有不少增量政策在路上,尤其是擴赤字、增發國債,核心城市鬆綁限購等。

既有著眼當下的“放水”(降准/降息/降存量房貸利率/降二套房首付比),也有佈局長遠的制度安排(新的貨幣政策工具支持股市/“長錢長投”/市值管理/並購重組),還有直面問題的“對症下藥”(收儲再貸款央行提升至100%出資)。

國君證券認為,昨日的政策反映貨幣政策思路從“穩貨幣+穩匯率”轉向“寬貨幣+寬信用”,資產荒或有所緩和。

民生證券分析,“誠意滿滿”的金融政策無疑是有助於穩住信心,但真正要做好四季度的穩經濟舉措,政策層可能需要趁熱打鐵,順勢推出更多能夠在短期內形成實物工作量的政策組合,財政無疑會是接下來最受矚目的。

機構:反彈將延續

在上述重磅政策出爐後,中國股市、中概股大漲,商品市場反彈。

對此,民生證券牟一淩認為,這背後既有央行政策意圖的體現,也反映了前期投資者對於經濟悲觀的預期開始修復。

展望未來,民生證券認為,市場反彈將會延續,今年以來的主線資產被市場悲觀情緒拖累的狀況將得到有效緩解,實物資產、央國企和金融三者的共振更值得期待。

中金認為,9月A股市場轉為邊際回升,反彈有望延續,主要原因在於:

1)9月美國降息預期抬升,全球資金有望迎來再配置,或利好中國資產。

2)結合當前經濟及市場環境,穩增長穩預期政策有望進一步加碼。

3)中報業績期結束,9月進入業績真空期,部分領域基本面壓力階段性釋緩。

在此背景下,中金表示,積極政策信號出現有望提振投資者情緒,9月24日股市大漲後短期或有波折,但預計反彈仍將持續,市場趨勢性企穩還需要關注後續上市公司基本面預期變化。

配置上,短期非銀及地產鏈可能表現較好,中期關注中小市值及成長風格,高股息可能仍顯分化。

減息潮來臨,小盤股大翻身!「中盤股之星」AI精準選股策略,揀到明日之星股,賺錢更輕鬆!按此了解詳情。