美伊交火暫歇,納指、道指期貨雙雙升逾300點!比特幣升近3%,貴金屬反彈

近期,新一批港股通名單更新,在此輪成功入通的企業裡,能有高增長的企業其實並不多。

細看入通名單發現,在生活中常見到的順豐同城業績亮眼,上半年營收增長19.6%,光是上半年的淨利潤就超過了2023全年的淨利潤水準。

接下來隨著零售餐飲品牌連鎖化率的提升,以及抖音、阿里、京東等互聯網平臺加快佈局本地生活的決策,即時配送需求將迎來一輪新增長量。

從財報中看,Hangzhou Sf Intra City Industrial Co Ltd (HK:9699)在上半年坐實了即時配送的盈利模型,作為國內最大的協力廠商即時配送平臺,行業增量和盈利能力都有了,在入通後的流動性改善值得關注。

一、提升服務的同時,實現業績高增長

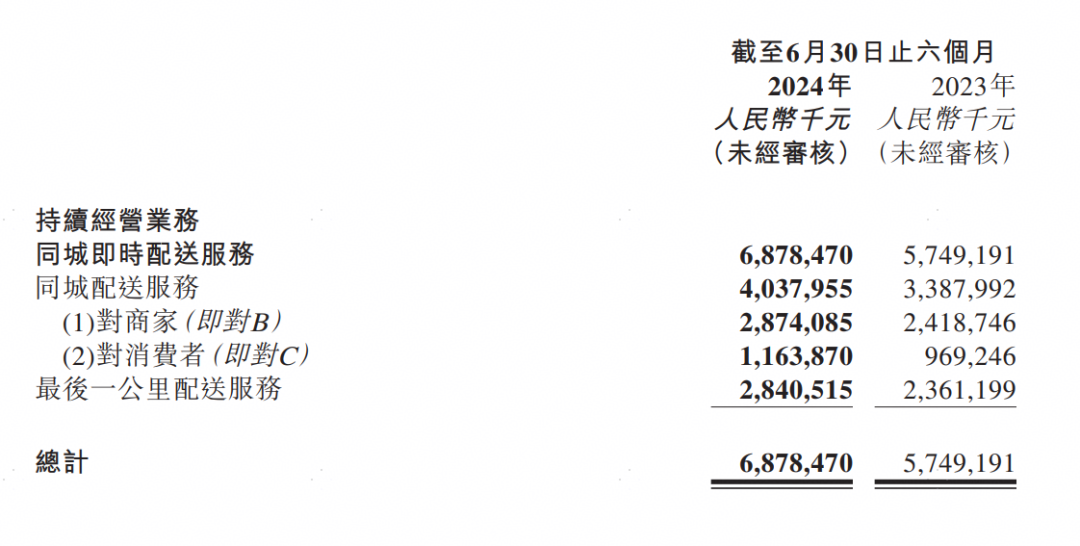

根據財報顯示,順豐同城上半年的營收為68.78億元,較去年同期的57.49億元增長19.6%,整體訂單量較去年同期增長超過三成。上半年淨利潤為6217萬元,較去年同期增長105.1%,再創歷史新高,隨著訂單擴張,逐步釋放盈利能力。

順豐同城的表現如何,可以對比競爭對手的同期表現。達達二季度營收為23.5億元,同比下滑9.5%,淨虧損2.86億元,上年同期虧損為1.59億元。

由於全社會的即時配送需求高增長,京東秒送的訂單同比增長100%,但營收下滑,利潤繼續大虧,資本市場並不會為此買帳。因為配送行業早已不是純靠訂單量多就能賺到錢,就能搶到市場份額的時代。在經濟下行的環境裡,能將收入和利潤做到齊增長,才更符合當下市場的審美,順豐同城明顯在營收和盈利上都做的比達達更好。

將順豐同城的收入拆分來看,上半年的同城配送服務的整體收入為40.38億元,較去年同期的33.88億元增長19.2%。

其中,面向商家的同城配送服務收入為28.74億元,較去年同期增長了18.8%;增長的主要動力來源於順豐同城與頭部客戶的合作份額持續提升,在保持行業市占率第一的同時,順豐同城在本季度內新增合作門店也超過了6000家。

除了與頭部客戶的合作市占率提升,在整體商戶基數上也有很明顯的增長。截止2024年6月,過去的十二個月裡,順豐同城平臺上的活躍商家規模達到了55萬家,同比增長45%;KA重要客戶的新簽訂單收入也實現高雙位數的增長,連鎖客戶占比不斷提升,側面驗證客戶對順豐同城服務品質的認可,也為順豐同城帶來業務穩定性的提升。

值得一提的是,沒關注過順豐同城的,可能會把即時配送和外賣配送服務混為一談。

雖然我們從消費者的角度來看,同樣是配送小哥把商品送到消費者手中,但兩者的增長邏輯並不一樣。連鎖商家客戶是即時配送的基本盤,客戶品質才是即時配送更重要的。

簡單來說,在生活裡大家應該有察覺到,隨著流量分散化,越來越多的商家除了上線多個外賣平臺,也會拓展自家的私域流量,例如小程式、App,這些商家的配送方並不是只做外賣平臺訂單的美團,而是像順豐同城這樣的協力廠商配送,既可以滿足多平臺的履約需求,保證履約標準,並且價格上也更優。

例如,麥當勞、喜茶、瑞幸都採用了順豐同城的即時配送,這給消費者最直觀的感受就是履約率和服務品質在改善。據財報,順豐同城在節假日和惡劣天氣下的時效達成率波動不超過1%和3%,整體時效達成率為95%,3公里以內的訂單平均配送時長為22分鐘,優於同行們的平均25-30分鐘水準。

對商家來說,採用協力廠商的即時配送服務確實是更好的選擇。

最直接的原因是消費者通過商家的點餐管道,商家能夠減少在外賣平臺的抽傭分成,將客戶留在自己的管道裡,減少手續費,以及能更好地標準化客戶的用餐體驗。

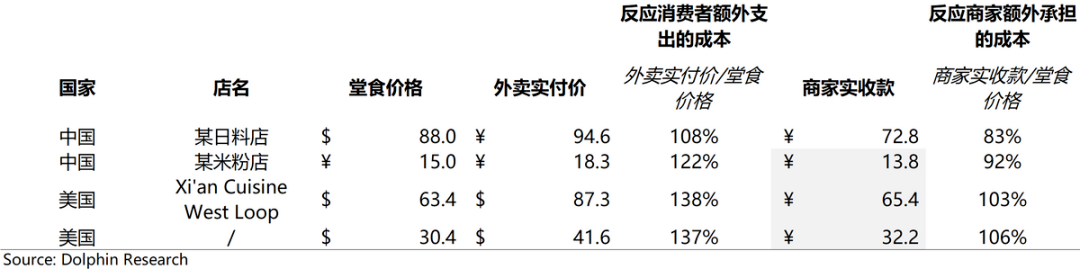

從資料對比來看,中國外賣消費者額外需要支付的成本不到餐食價格的10%,而商家外賣的實收款大約是堂食價格的8-9成左右。

也就是說,外賣的額外成本大多數是由商家承擔,但履約率和服務品質不好保證,這就是連鎖餐飲店不斷拓展自家點餐管道的直接原因,採用順豐同城,既能壓縮成本,還能提升服務品質,妥妥的雙贏。

壓縮成本在餐飲價格戰裡尤為重要,當餐飲行業的整體利潤率下滑,大型的連鎖餐飲更是要在保證消費者體驗的前提下,盡可能的降本增效控制利潤,這也是連鎖餐飲為何在疫情後比獨立餐廳更快恢復的原因。

所以,服務好消費者即是順豐同城的職責,也是商家在激烈競爭裡做好生意的關鍵。隨著服務品質的提升,配送方和商家的粘性會越來越強,最後到連鎖商家與配送方的綁定。

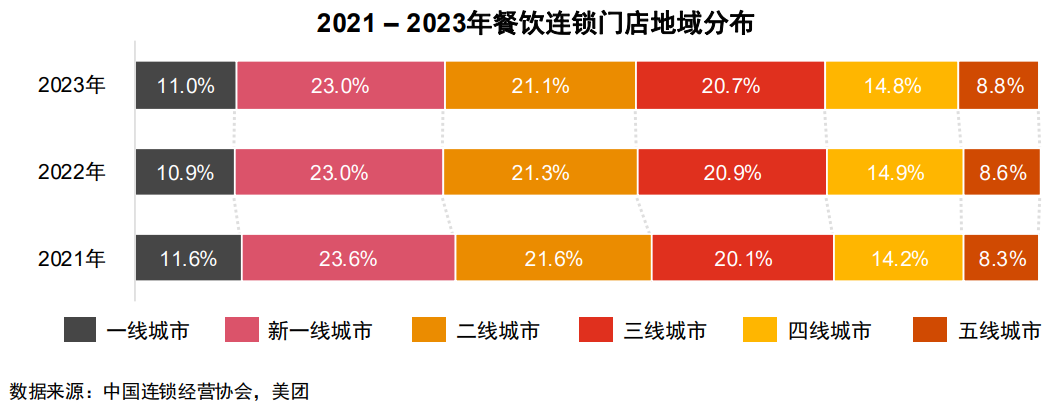

另外,隨著品牌連鎖化率的提升,越來越多的餐飲店下探低線城市,而順豐同城也在加碼下沉市場的服務能力。報告期內,全國縣城覆蓋超過1200個,覆蓋率達68%,縣城收入規模同比增長51%。

但當然,順豐同城不僅局限於餐飲行業的配送,隨著本地零售發展蓬勃,順豐同城還為全國性頭部的連鎖商超提供了高品質的服務,也覆蓋了醫藥線上零售和互聯網醫院的消費場景配送。2024上半年,茶飲配送收入同比增長60%,商超便利、蛋糕烘焙、醫藥、美妝等零售品類收入同比實現高雙位數增長。

再看到面向消費者的收入為11.63億元,較去年同期增長了20%;增長來源於優質服務帶動的複購提升,以及同城自有管道的擴張,有效滿足了同城用戶的需求。此外,順豐同城在商務場景中表現出色,特別是對CBD核心商圈的精細化運營,為高效配送檔、發票等提供了便捷服務,打造了高端品牌形象。

截止2024年6月30日過去的12個月內,活躍消費者規模逾2190萬人。報告期內,小時達服務的單量快速翻倍,帶動該服務的收入同比強勁增長。

最後一公里配送服務營收為28.4億元,同比增長20.3%;主要得益于順豐同城與主要客戶的合作規模和派件占比持續提升。收件和半日達的場景收入較去年同期翻倍,實現高速增長。今年上半年以來,順豐同城日均收件量突破百萬單。

從上半年整體業績收入變化來看,基於順豐同城提供優質的客戶服務,增強了順豐多年品牌積累的信任,才能夠在2021年分拆上市後,逐步跑出盈利模型。在連續高增長的階段裡,順豐同城順應港股回購大趨勢,給到了不小的股東回報。

順豐同城上半年經營現金流約為9920萬元,同比增長189%,目前帳面現金為23.7億元,無計息借款,公司近四分之一市值都是現金。

自2023年11月30日至2024年7月26日,順豐同城共計回購18.9百萬股,期間股東回報率為2%。隨著公司盈利能力提升,未來有充足的股東回報能力。

至於未來的增長空間如何,不僅僅是品牌連鎖化率的提升,還有新的增量驚喜值得期待。

二、電商本地生活競爭,即時零售的新增量

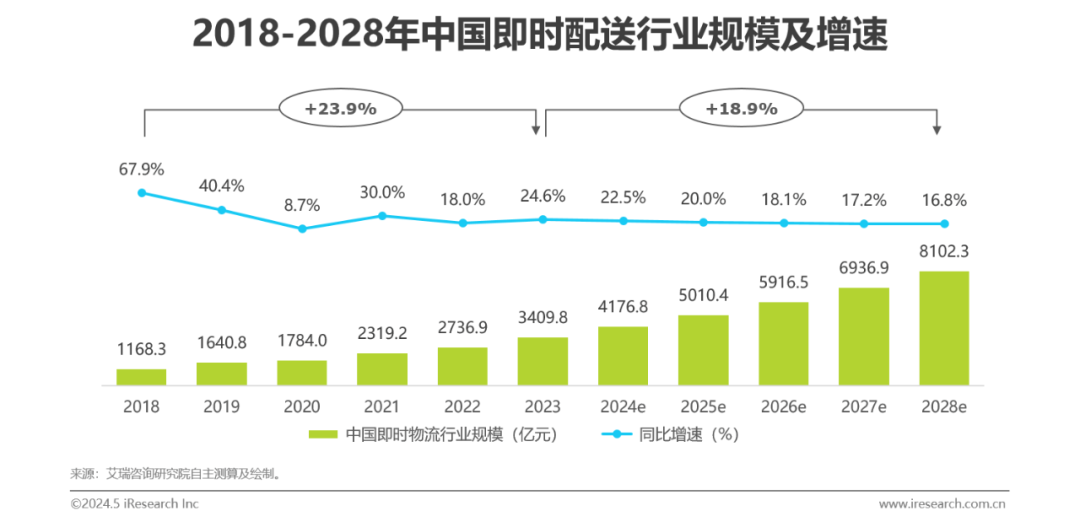

2024年中國即時配送的規模達到4176.8億元,而到2028年市場規模將翻倍增長至8102,3億元,5年複合增速為18.9%,整體市場的規模不用擔心。

1、增長的來源,一部分可以參照餐飲行業的連鎖化率變化。

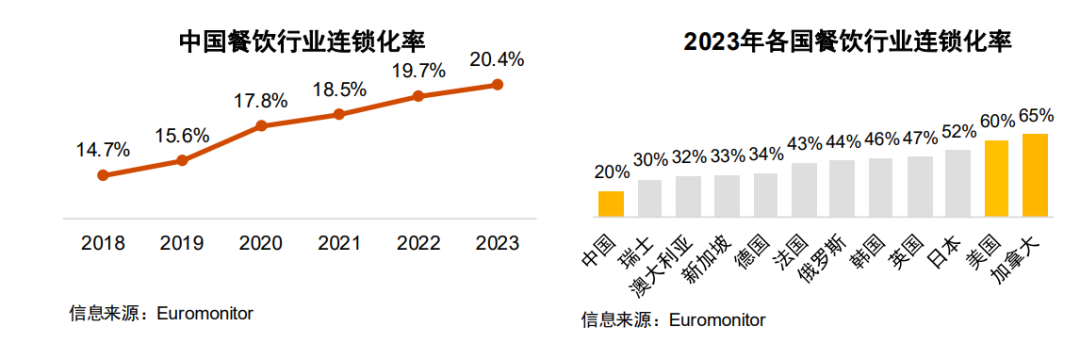

中國餐飲化率已從2018年的14.7%增長至2023年的20.4%;與世界各國有很大距離,美國的連鎖化率高達60%,日本的連鎖化率高達52%。

基於現在餐飲行業價格戰,未來餐飲連鎖化率的提升是必然的。

今年能看到麥當勞、肯德基、必勝客、瑞幸、星巴克等連鎖品牌都在加速擴張低線城市,並且是以產品降價,加盟費降價的方式介入下沉市場的。

由於餐飲價格戰愈演愈烈,從供應鏈成本來看,小品牌是很難在價格戰裡競爭過連鎖品牌的,隨著行業的利潤縮減,接下來會看到連鎖品牌新一輪的擴張期,以及小品牌被並購,或是被淘汰的過程。

而隨著連鎖品牌的門店擴張,作為配送方的順豐同城就受益於此,這也是順豐同城在下沉市場高速擴張的原因之一。

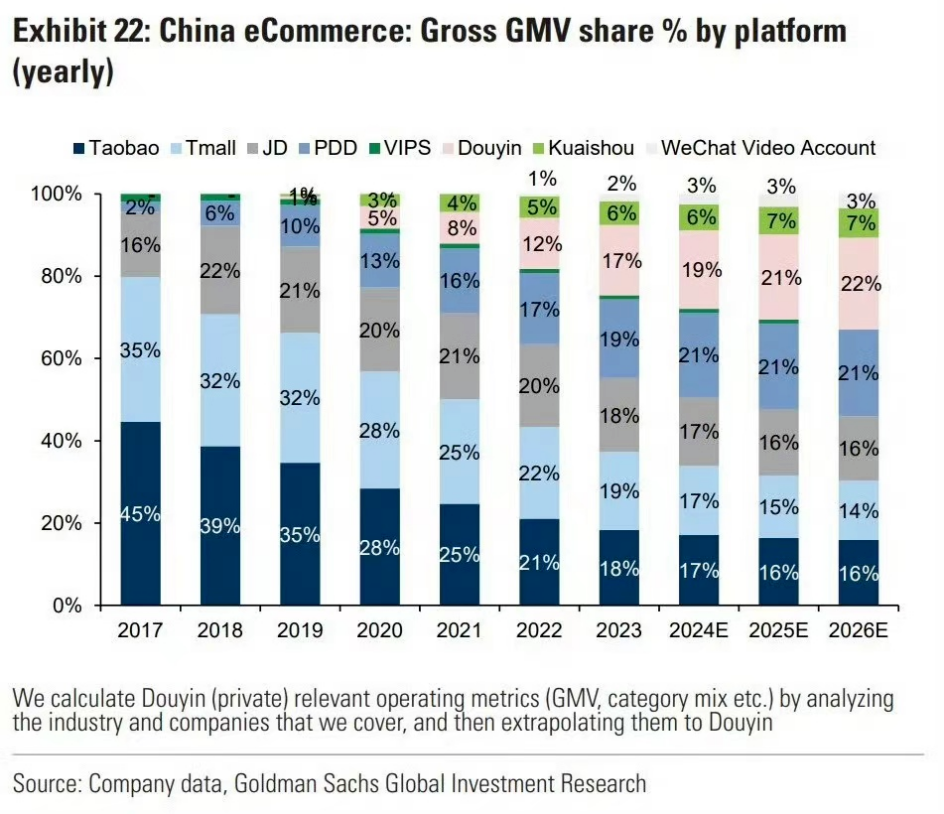

2、在行業規模翻倍的過程中,帶來增量的還有抖音、拼多多、淘寶、山姆、京東等電商平臺在當地語系化的激烈競爭,作為協力廠商配送也受益於此。

目前抖音超市等到家服務都有接入順豐同城的即配服務,理由也很簡單,淘寶、京東、天貓都有自家的配送方,像抖音、拼多多這種沒建設物流系統的電商直接採用協力廠商配送的模式更加便利,也更節省成本。而且,若淘寶、天貓的本地生活運力不足時,順豐同城也在為阿裡生態做運力補充。

從電商平臺的激烈競爭來看,顯然抖音的份額擴張的最快,抖音和拼多多作為進攻方,而淘寶和京東則是守擂方。

既為沒有配送能力的平臺做運力承接,也為有自營配送的平臺做運力補充,接下來無論是行業規模帶來的Beta,還是抖音、拼多多增長帶來的alpha增量,順豐同城的需求量都是很可觀的。

順豐同城還在不斷探索智慧物流和無人配送技術在商業化場景的應用。在報告期內,順豐同城在多個城市進行了無人車配送的試點和投產。無論是順豐快遞還是順豐同城,在無人車的落地執行上都領先於行業。未來有望結合無人配送的優勢為現有騎手做運力補充,進一步的推動效率的提升。

另外,順豐同城在7月份以“SoFast”品牌正式進軍香港地區,目前已開放油尖旺區、觀塘、深水埗、九龍城等區域取貨,送達至全港的服務範圍,預計至年底覆蓋全港。

內地企業進軍香港的成功率有多大?可參考美團外賣入局香港後的競爭格局,只要一年多的時間,Keeta市占率就來到4成,效率層面可以說是降維打擊。而順豐同城和美團也並不互為競爭,順豐同城以全場景業務切入,特別是商務、零售等非餐場景,兩者競爭差異化,香港市場的格局仍有賺錢空間。

根據預計,2024年香港線上配送市場收入總額將增長12.2%至287億人民幣,其中非餐飲類別的線上配送收入將達到221.8億人民幣,且在2025年保持11%的增長。線上配送市場整體收入至2029年預計將達到408.9億人民幣。

這組資料非常誘人,尤其是非餐飲市場有巨大的留白,無疑給順豐同城在香港地區提供了增長的機遇。

未來的增長空間值得可期,而保證長期服務效率提升的另一個核心點,那就是企業福利好。

截至2024年6月30日止12個月,平臺的年活躍騎手進一步擴大到97萬名,中高收入水準的騎手數同比增長20%;而今年上半年,騎手的安全事故率較去年同期下滑16%。

順豐同城也為騎手成立了“委屈關懷專項基金”,規模達到500萬元,累計舉辦線下關懷活動超過5000場。通過提高騎手收入,以及成長關懷的文化氛圍,進一步提升了騎手活躍度和留存率。

三、結語

總而言之,基於未來行業的增量,品牌連鎖化率的提升,電商競爭格局的優化,順豐同城正逐步成為即時配送裡的試金石,未來業績爆發點確定性足夠。

在九月進入港股通催化下,帳面足夠支撐現金回購,假設下半年維持回購力度,全年股東回報率有望達4%,加上自身的高增長,流動性改善,股價有望形成按兩下。

最後一天!InvestingPro 五折優惠今晚就結束,等緊下次見啦!

按此進一步瞭解InvestingPro。