“根本沒有理由加息”!特朗普公開“炮轟”美聯儲緊縮預期 新主席沃什即將迎來“火的洗禮”?

近數月來,市場對工業金屬的需求預期出現波動,引發了不少週期股的調整。然而,正是在市場情緒普遍悲觀之際,往往隱藏著逆向投資的機會。特別是對於那些並非完全週期屬性的行業,在商品價格經歷一輪調整後,仍具有較強的內在價值。

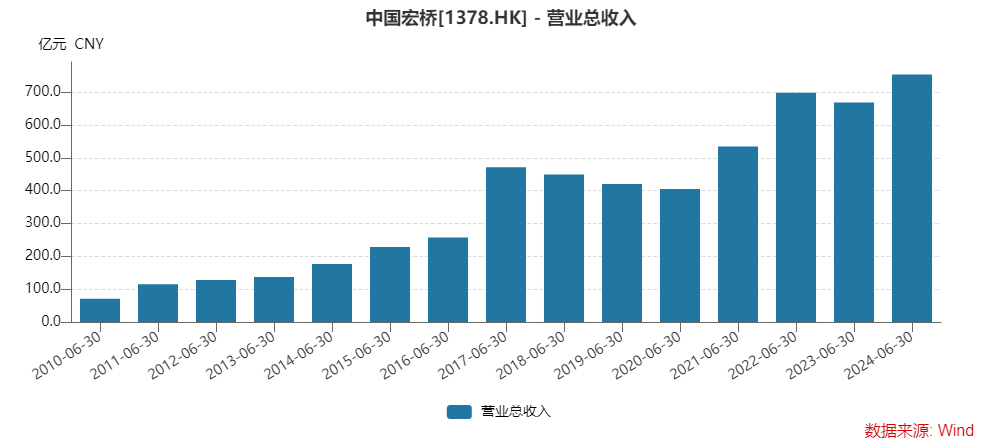

以港股為例,電解鋁巨頭中國宏橋 (HK:1378)剛發佈了中報,營收和盈利均創了歷史新高。

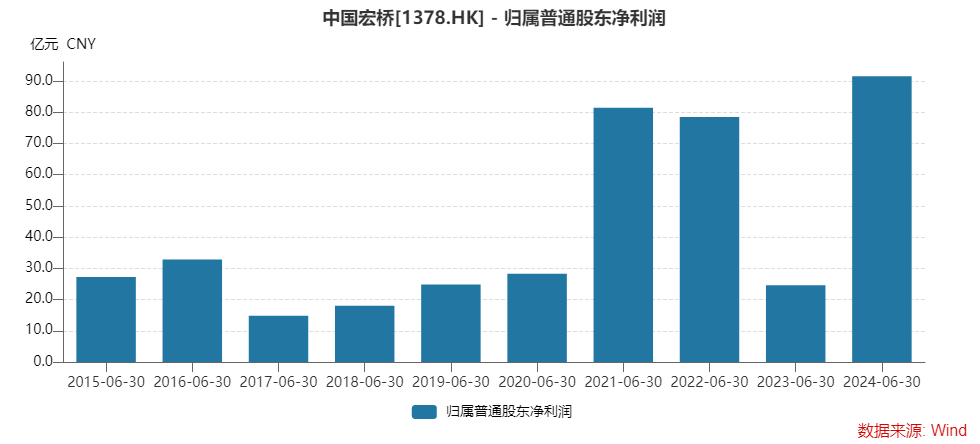

於2024年上半年,中國宏橋年實現收入735.9億元,同比增長12%;歸母淨利潤91.5億元,同比增長272.7%;中期股息0.59港元/股,分紅比例提高至56%,年化股息率逾10%。

害怕股價暴跌?InvestingPro旗下ProPicks超越標普策略成功避開Humana 4月2日13%的大跌!按此查看ProPicks AI精選股票名單。

長期來看,中國作為全球最大的電解鋁生產國,其供應端受到明確限制,而在全球能源結構逐漸向電動化轉型的大背景下,鋁的新增需求量亦相對樂觀。隨著美聯儲加息週期的結束,美元的疲軟也有望進一步推高鋁價。可以說,當前鋁價的回檔是在為新一輪的上升週期做準備。

從另一角度看,即使在去年的弱週期中,中國宏橋的盈利仍然突破了100億元。儘管目前宏觀環境存在不確定性,但公司所展示的盈利彈性和分紅特性應當得到市場的認可和重視。

一、營收盈利創新高,分紅比例進一步提升

今年上半年,銅、鋁等工業金屬價格經歷了一輪顯著上漲,主要得益於3月份海外經濟的明顯復蘇,美國和歐洲的製造業PMI指數上升,國內製造業PMI也有所回暖。在宏觀情緒偏樂觀和旺季需求恢復的雙重推動下,鋁價強勢攀升,達到了自2022年4月以來的新高。

之後進入6月,宏觀指引轉向,包括供應增加及淡季需求表現偏弱,以及美聯儲潛在降息預期的不確定性,導致了資金的撤離,有色金屬市場隨之進入下行通道。

根據安泰科資料顯示,於2024年上半年,LME三月期鋁平均價約2,401美元/噸,同比上漲約1.6%。上海期貨交易所三月期鋁的平均價約人民幣19,846元/噸,同比上漲約8.2%。

具體來看,海外市場在包裝、建築和耐用消費品等傳統領域的需求仍然疲弱,對鋁等大宗商品的出口構成了明顯的抑制。

與此形成鮮明對比的是,中國鋁消費市場則穩中有增,特別是新能源汽車和光伏行業的快速發展,為鋁消費帶來了新的增長動力。據上海有色網統計,新能源汽車的耗鋁量是傳統燃料汽車的3-4倍,而汽車輕量化長期趨勢不改,單車用鋁量有望持續上升。

可以預期,隨著海外經濟體進入降息週期,宏觀經濟得到支撐,傳統行業的鋁需求將逐步復蘇。同時,鋁的綠色需求也將帶來新的市場機遇,後續全球鋁需求的回暖值得期待。

回顧中國宏橋上半年業績,得益于量價齊升,公司營收和盈利均創下了新高。

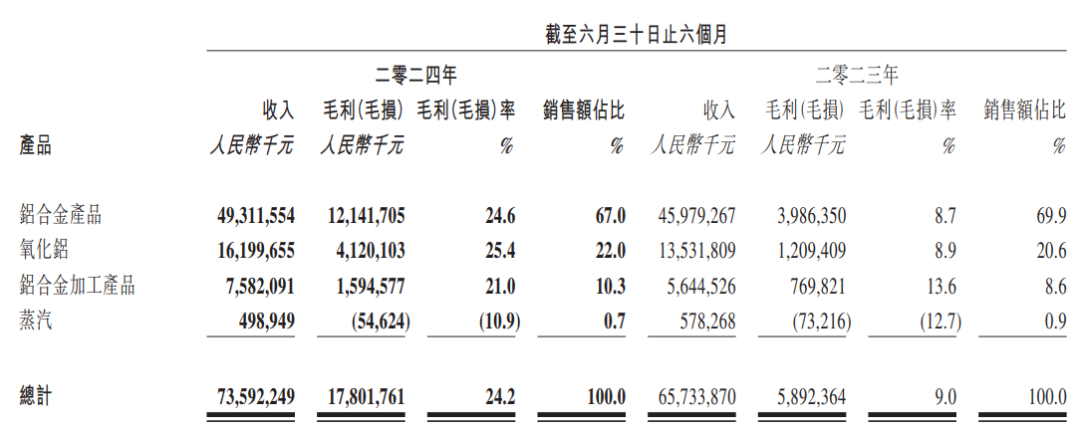

期內,公司鋁合金產品銷量達到約283.7萬噸,同比增長約0.5%,平均銷售價格上升約6.7%至約17,379元/噸,營收增長7.2%至493億元;氧化鋁產品銷量約550.7萬噸,同比增長約2.4%,平均銷售價格上升約16.9%至約2,942元/噸,營收增長19.7%至162億元;鋁合金加工產品銷量約37.9萬噸,同比增長約35.9%,平均銷售價格下降約1.2%至約20,027元/噸,營收增長34.3%至75.8億元。

同時,原材料價格的持續下降,加上有效的成本控制,推動了公司毛利率的大幅提升,從2022年同期的約9%上升至24.2%。公司期內行政開支同比減少12.6%,最終實現股東應占淨利潤同比增長272.7%至91.5億元,經營活動現金流量淨額同比增長100%至142.6億元。

值得留意的是,期內公司其他開支5.96億元和金融工具公允價值變動虧損16.1億元,其他開支主要是物業、廠房和設備的減值虧損5.3億元;金融工具公允價值變動主要是可換股債券的衍生工具部分虧損13.9億元。若剔除這些非經營性因素影響,公司的盈利表現將更加出色。

在資產負債表方面,截止2024年6月底,公司現金及現金等價物同比增加18.2%至375億元,資產負債比率約為48.5%,維持在歷史較低水準。

期內,公司持續優化債務結構,年初在美元債市場發行了息票率為7.75%的3億美元高級無抵押債券,並獲得高達超7倍的認購;子公司山東宏橋也成功發行總價值為95億元的短期融資券、中期票據以及科創中期票據,創下其中長期債券利率歷史新低。

市場的積極回饋表明,國內外投資者對中國宏橋的未來發展充滿信心。此外,中國宏橋的大股東在6月披露了兩次增持,價格分別約為11.76港元和11.87港元,共涉資約1.6億港元,這也反映了對公司前景的看好。

在盈利創新高和財務狀況穩健的背景下,中國宏橋進一步回報股東,分紅率從2023年約47.6%提高至56%,中期股息同比增長73.5%,分紅總額接近去年全年水準。

展望下半年,鋁的當前平均價格略高於去年下半年平均水準。如果這一趨勢持續,預計公司下半年盈利有望超過去年同期,即約90億元水準,這意味著全年盈利有望達到180億元,股息率可逾10%。

然而,在市場對於後市需求態度悲觀下,公司PB再次跌破淨值,但這當中的預期差說不定就是一個良好的配置視窗。

二、海外進入降息週期,傳統需求有望回暖

從長遠角度看,供給制約以及綠色需求的新增量仍然是電解鋁的投資邏輯,而短期內,鋁價正處於全年的較低水準,後續向上彈性大。

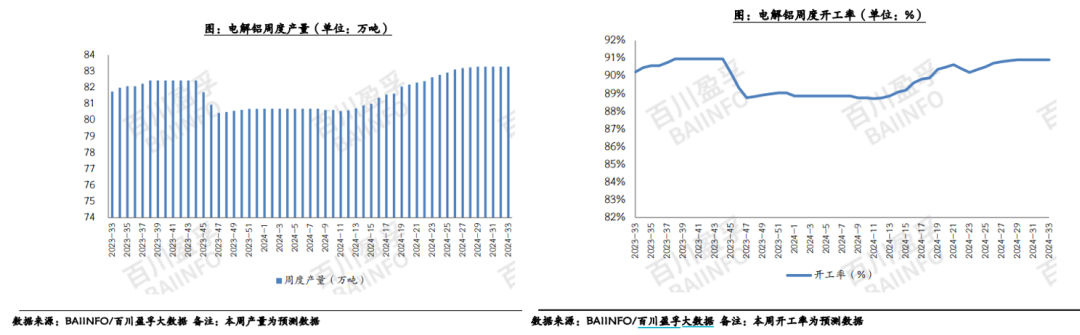

截止今年7月底,中國電解鋁運行產能達到4,350萬噸,接近產能天花板,且開工率保持在較高水準。

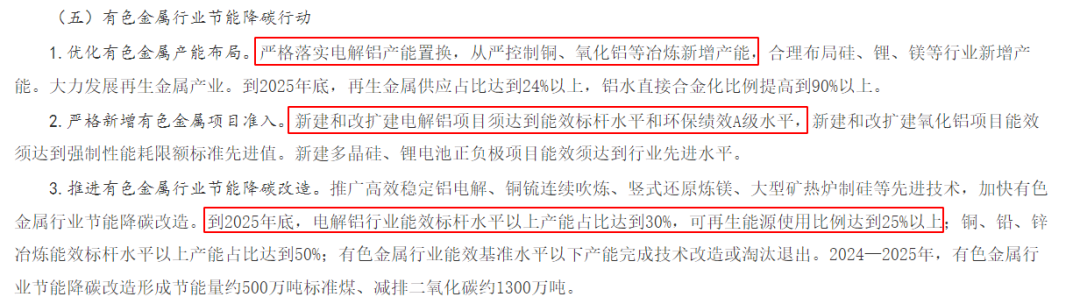

另外,於5月份,國務院印發《2024-2025年節能降碳行動方案》,方案中也多次提及鋁行業,例如嚴格落實電解鋁產能置換等。

這表明,作為全球最大的鋁加工國,中國在政策導向和環保要求的雙重影響下,未來供給端的增長將受到限制。

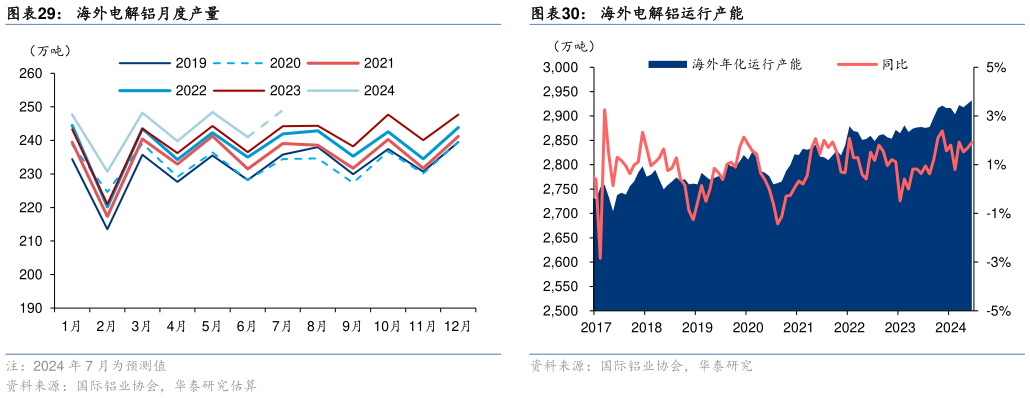

海外方面,根據國際鋁協資料顯示,上半年海外電解鋁產量1,458萬噸,同比增長2.1%。

考慮到新增產能建設持續不及預期、以及歐洲等發達國家的限產停產趨勢,預計全年海外產量的增長速度將維持在2%左右。同時,海外需求的疲軟也可能抑制產能利用率,這在短期內為鋁價提供了一定的支撐。

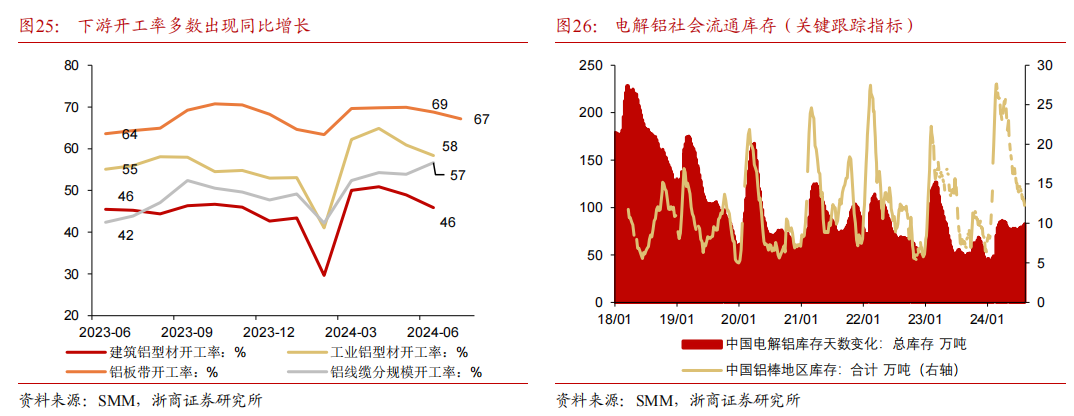

從需求端來看,雖然傳統需求領域仍面臨壓力,但國內多數下游行業的開工率已經實現同比增長,需求有望逐步回升。此外,隨著光伏和新能源汽車等明確增長領域的旺季到來,以及全球多國進入降息週期以刺激經濟,鋁價有望進一步得到提振。

綜上所述,儘管短期內鋁價面臨一些不確定性,但從中長期來看,供需基本面和宏觀政策的積極影響,將會成為鋁價上行的重要基礎。

三、結語

上半年,中國宏橋實現了盈利爆發,背後既有宏觀經濟的復蘇預期和供需關係的有利變化,但也有公司自身優勢和戰略佈局的有力推動。

中國宏橋一直致力於積極整合海外鋁土礦資源,構建了全球一體化的運營模式,這不僅在成本控制上形成了明顯優勢,也使公司在市場競爭中長期保持著領先地位。

截至2023年末,作為上游原材料,公司氧化鋁運行產能達到1,950萬噸,其中包括山東的1,750萬噸的產能以及印尼的200萬噸產能。因此在上半年,公司不僅受益于快速上行的鋁價,更是在氧化鋁價格大幅上漲、行業整體成本急增的情況下,實現了更高的盈利。

基於中國宏橋的鋁土礦、氧化鋁、電解鋁的產業鏈佈局基本完成,這為公司在未來行業景氣度上升時,提供了充分享受市場增長(beta)和公司自身優勢(alpha)共振效應的機會。

當前,行業的真正拐點取決於傳統需求的復蘇。雖然這一過程中存在不確定性,但退一步看,經濟弱復蘇環境未被打破,高股息風格有望繼續占優。

對於中國宏橋而言,公司在去年和今年上半年已經展現了其盈利的韌性和彈性,並具備較強的紅利屬性,當中帶來相對較高的配置價值,仍有望持續獲得市場關注。