超微電腦單日暴跌28%!遭70億美元融資"暴擊",Warren AI揭真相

今日,全球股災,無人倖免。

日經指數暴跌12.4%,創史上最大單日跌幅;最近3個交易日累計跌幅19.55%,完全抹去了今年以來的漲幅。

韓國股市跌到停牌,重啟後接著跳水,指數一度-11.1%。

新手至老嘢,InvestingPro都系你嘅最佳拍檔!市場風高浪急,通脹加息揼到心寒,有InvestingPro傍身,風險喺度都變浮雲,投資勝算直線升!點擊這裏查看InvestingPro。

TW、越南、印尼、印度、澳大利亞……

更難頂的是,不止是股市跌,黃金白銀、原油、糧食、白糖、棉花、虛擬幣等等避險資產,也全部下跌!

唯一堅挺的,只有以避險屬性而聞名的日元和瑞士法郎。

尤其是日元。

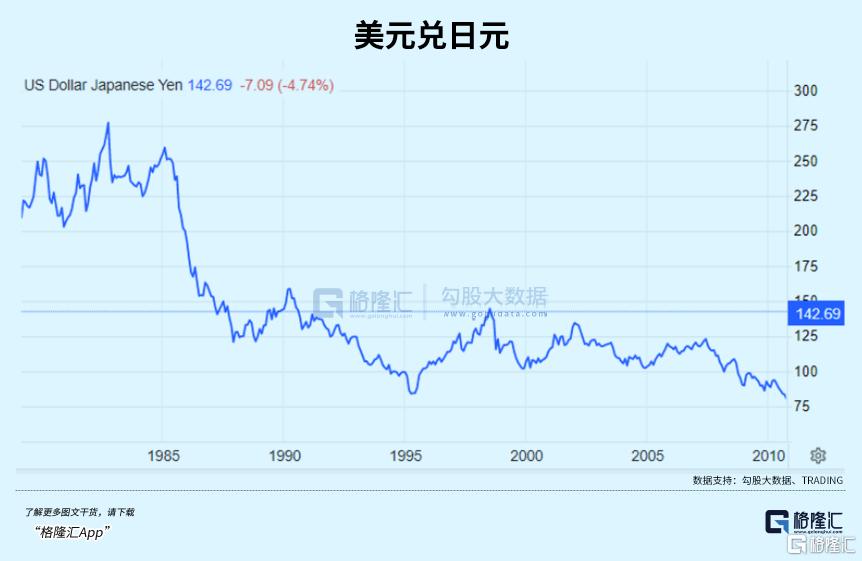

從7月11日至今,美元兌日元的跌幅超過12%。

想當年,廣場協定後,美元兌日元三個月的跌幅才20%,遠遠沒有今天這麼誇張。

這怎麼看,都不太妙。

導火索大家都知道,日元加息了。

01

錢到底去哪了?

最近二十年,尤其是2008後,全世界都在瘋狂印鈔。

最重要的目的之一,就是抬高通脹率,避免陷入惡性通縮。

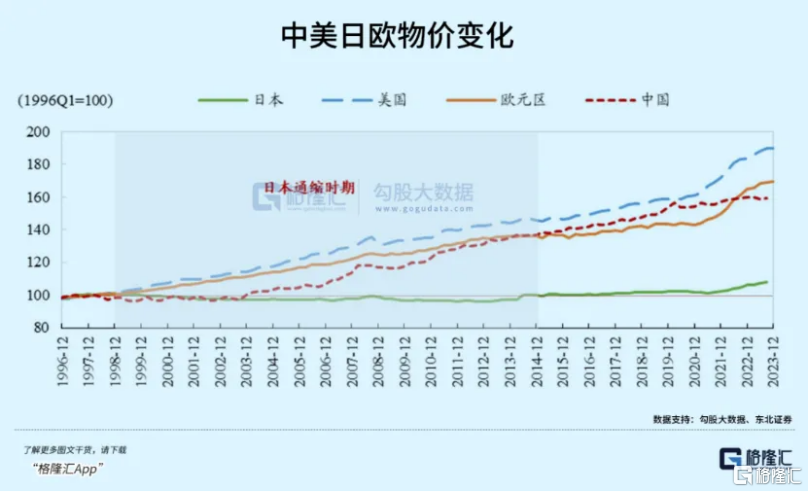

但奇怪的是:其他經濟體印錢,物價都有很明顯的上漲;只有日本,物價基本沒變,長期通縮。

按最簡單的數學邏輯:商品價格=貨幣量/商品數量。

近些年,日本人口變化不大,可以視為商品需求的量也變化不大。

既然價格也沒啥變化,只能說明,流通在日本社會的貨幣總量也基本沒變。

那問題就來了:這麼多年印的這麼多日元,都去哪了?

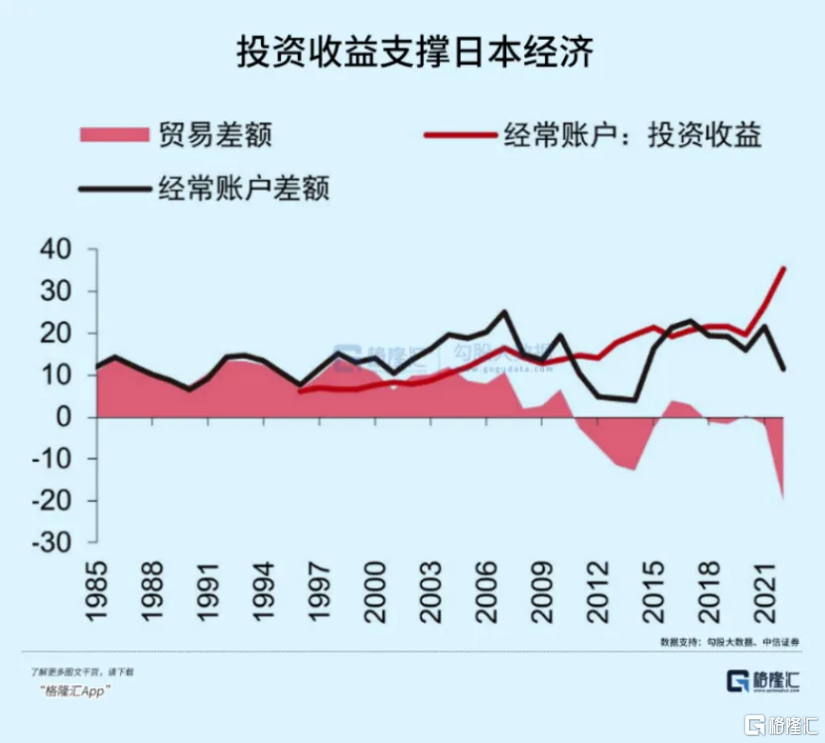

首先,需要明確一個事實:所謂失去的三十年,其實也是日本人在海外大賺的三十年。

最典型的就是全民炒匯。

據日本銀行的資金迴圈資料調查:日本家庭資金投入外匯占日元與外幣綜合結算的63%,遠比金融機構更強。

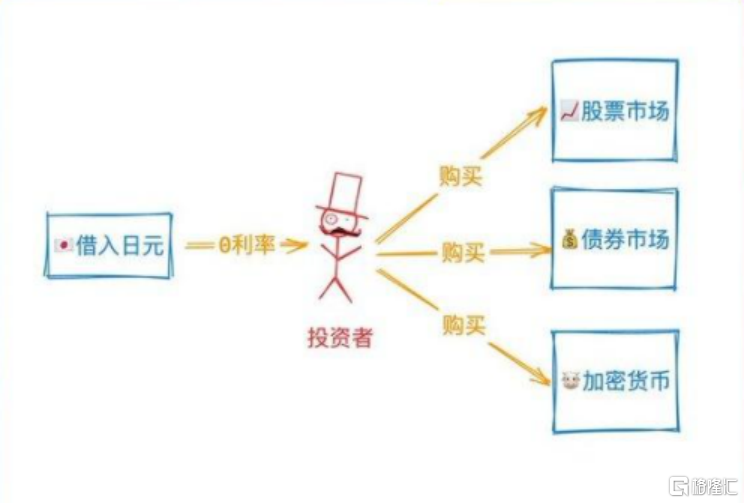

日本外匯市場,創造了全世界35%-40%的零售外匯交易量,無數人通過0利率、甚至負利率拼命借出日元,用這些錢買入美元。

然後等著美元升值、日元繼續貶值,再換回日元,以此完成套利。

同樣的道理,還能玩得更花。

大家都知道,從1990年開始,日本進入了長達20年的熊市,資金留在國內只能困死。

利用本幣自由兌換的優勢,所有投資者都在瘋狂借錢,投資海外對沖資產縮水風險。

1996-2022年,日本對外投資規模翻了8倍,連續32年成為“全球最大對外淨資產國”,也因此有“海外再造一個日本”的說法。

據日本財務省的資料,截至2023年底,日本國內GDP為591.5萬億日元;對外淨資產為471.3061萬億日元,同比增長12.2%。

連續33年位居全球最大債權國。

為什麼增長這麼多呢?

就是因為日元長期貶值,使得他們在海外的資產估值,換算成日元就長期上漲。

在出口由順差轉逆差的大背景下,這一套操作,不僅護住了國內的經濟基本盤,還幫助日本平穩度過了整個通縮週期。

日元為什麼是避險貨幣?就是因為這套玩法。

日本人能玩,外國人也能玩。

每當日本以外出現較好的投資機會時,國際資本就大量借貸日元,再將投資收益轉換為美元、歐元等資產,加杠杆追求高收益;而當出現風險事件時,則反過來操作,將現金兌換成日元,躺賺低收益。

怎麼操作,都能賺。

此類套利行為,在歷史上多次重演,從次貸危機到歐債危機再到英國脫歐,國際資金都會紮堆湧進日本,短時間推高日元匯率。

等他們離開時,日元又會被大量拋售,立刻貶值。

怎麼做?

比如之前中國房地產火熱之時,國際投行借貸日元的利息大概只有0.5%左右。而把這些日元兌換成美元,再借給恒大、萬科等中國房地產巨頭,就能直接收取5%-10%的利息。

還有比這更爽的生意嗎?

除了機構,普通人也玩的花。

只要會操作,就能0利率借入日元兌換成其他貨幣。

然後,套利也好,買債券、炒股票都可以,怎麼著都比直接用美元或RMB直接操作成本低。

如今也是一樣。

眼看著日元走高,國際資本吃大肉,我們肯定不願意幹看著。

這麼重磅而確定的宏觀行情,說什麼也得參與一下,賺點煙錢也是好的。

國內沒有日元ETF,也幾乎沒有做空管道,指數ETF之類的,短期內沒啥看頭。

一般人能接觸到的,只有小額外匯。

這裡先提個醒:不要相信任何所謂的外匯平臺!

另外,炒外匯是違法的!違法的!違法的!

重要的事情說三遍。

不過,作為普通人、小散戶,我們仍然可以用部分存款倒一倒、賺個差價,按照規定:

中國居民個人年度購匯額度為5萬美元,適用於旅遊、商務和投資收益,超過額度需要提供相關證明材料。

5萬美元,大約是36萬人民幣。

對大多數人而言,足夠了。

尤其是在當下市場環境有些瘮人的時候,拿出部分資金配置外匯是合理的,至少風險較小。

怎麼操作?

以最普遍作為工資卡的招商銀行為例,打開銀行APP-財富-跨境金融-外匯購匯-選擇幣種。

然後勾選彈出來的申請書,接著選擇資金用途、兌換金額,即可,手續費大約是4‰。

上周我反應過來的時候,日元兌人民幣還只有0.47左右,今天就飆過了0.5。

還是挺爽的。

如果你有美股帳戶,那就更爽了。

無論看多還是看空,都直接有對應的日元ETF,根本不需要去換匯。

對喜歡關注宏觀的小夥伴而言,這種產品不要太友好。

就目前而言,短期內去做多日元,應該是沒問題的。

長期呢?

什麼時候多轉空?

02

日元必須死

眾所周知,日本經濟最強的階段是70-80年代。

與之對應的,那段時期,也是日元最不值錢的階段。

二戰後,美國給日本定下的匯率是1:360。80年代,隨著日本走上巔峰,這個值依然在260左右。

1985年,美、日、德、英、法簽訂《廣場協定》,強迫日元升值後,美元兌日元才一路從300多跌到80左右。

匯率上漲,所有人購買力上漲,名義GDP上漲,這確實是很爽。

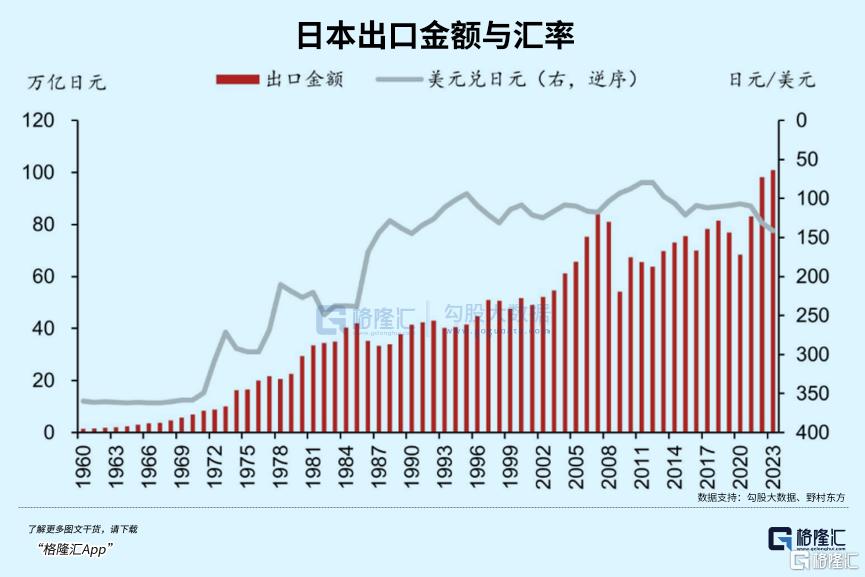

但作為出口大國,日元越來越值錢,等於日本貨越來越貴,出口的競爭力漸漸消退,日本企業卻苦不堪言。

直到安倍晉三的“放水經濟學”正式實施,日本才真正開始大力打壓匯率。

2012-2015年,美元兌日元迅速從75漲回125,日元匯率貶值了一小半。

與之相應的,日本的名義GDP自然也跟著大幅下跌。

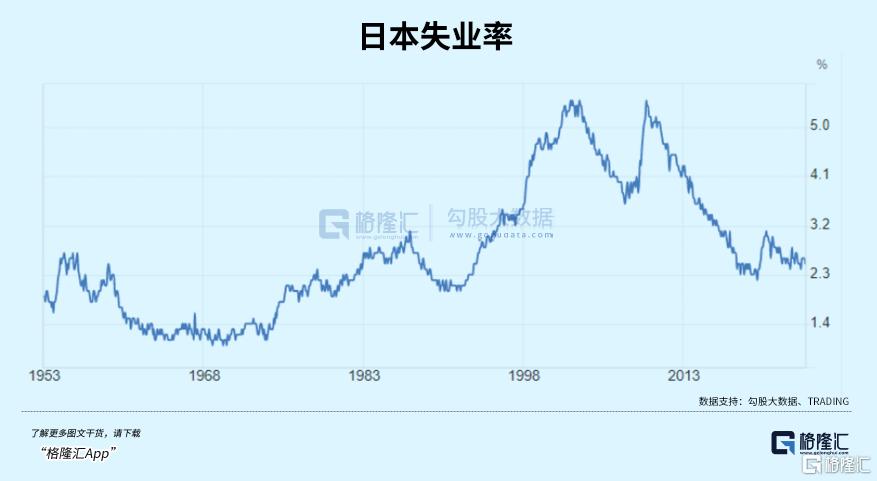

但是,日本企業卻因此保住了性命。

企業活下來的結果是什麼?是保住了國民就業率。

為什麼最近日本的就業市場這麼火爆?少子化是一方面,這方面的原因同樣不可忽視。

是的,在名義GDP下降的階段,包括股市暴漲的2023年,日本GDP依然是在下降,但日本國內的就業率反而不斷上升。

這一點非常反直覺,但確實是事實。

過去20多年,日本其實是發達國家中去工業化最不明顯的國家。

在很多高端製造領域,日本依然是全球最強,這一點眾所周知。

這意味著,日本企業、日本市場,依然很依賴出口。

要想出口好,貨幣就不能太值錢。

據日本大和證券估算:日元兌美元每貶值1日元,東京股票市場全部上市公司的利潤將增加1980億日元。

比如,日元兌美元每貶值1日元,豐田的利潤約增加480億日元,本田的利潤約增加100億日元,優衣庫的利潤約增加12億日元……

更關鍵的是,日元貶值,並不妨礙大家繼續去借貸日元。

不僅能去炒高其他市場的資產,也能炒高本國的股市。

比如,巴菲特買入日本股票的資金,就基本全是借的。

為什麼日本股市可以從2011年之後連漲10年?就是得益於貨幣貶值。

為什麼最近兩年日本股市漲得越來越快?就是因為其他貨幣加息,導致日元貶值加速。

顯而易見,日本自己是想貨幣貶值的。

但是,其他人願意嗎?

很明顯可以發現,從2021年開始,日元曾經的兩頭倒玩法,似乎有一頭失效了。

這兩年,又是疫情、又是戰爭、又是去全球化,如此極端的宏觀背景中,按照以前的邏輯,應該有大量資本去推高日元。

但日元漲了嗎?根本沒有。

除了2022年底、2023年底兩次變相加息後短暫上升了幾天,日元一直在貶值的路上狂奔。

避險屬性似乎失效了。

為什麼其他避險資產今年普遍都被炒出天價?這或許是原因之一。

不論是日本股市、美國科技股、虛擬幣還是其他熱門資產,其實都虛高了,無數人跟風。

再繼續往上炒,不是不行。

但有一個問題需要明白:大資本憑什麼帶著全民賺錢?

真正的大鱷,不太可能跟普通投資者一樣,追求什麼價值投資。

他們信仰的法則永遠只有一個:收割。

一定先撤退砸個大坑,再進入抄底。

往哪裡撤退?日元是最好的選擇。

這一點,從其他方面也能看出點端倪。

想一下,我們買美元是怎麼買的?

是央行先回收人民幣,再從外匯儲備中劃轉美元到個人帳戶。

同樣的道理,當個人和各大金融機構大量借貸日元、兌換其他貨幣,日本央行的外匯儲備應該減少;每當外資買入日元時,日本的外匯儲備應該大幅增長。

而看下圖,日本近些年的外匯儲備規模基本也沒啥變化。

這說明什麼?說明日元並沒有過多流入到國際市場,不論是借貸日元賣出的、還是買入日元的,一直都是比較平衡的。

這就很詭異了。

還是那個問題:錢到底去哪了?

在大多數人看不到的角落,或許真的存在一個機構/群體,它取代了日本央行的部分職能,無限買入日元。

越貶值,越買。

等到外部經濟過熱,日本央行就收縮貨幣政策,配合它大量投放日元,兌換成美元抄底其它市場。

它就這樣寄生在日本經濟中,一個又一個輪回,無限吸血。

03

尾聲

無論是陰謀論,還是客觀去看,日本加息都是在玩火。

一方面正如上面所說,日元升值有礙經濟健康發展,長期來看得不償失。

另一方面則是迫在眉睫的問題,債務怎麼辦?

截至2023年底,日本的債務規模是1286.45萬億日元。

而日本的M2才多少?1260萬億日元。

雖然美國也是債務大於M2,但美元是世界流通貨幣,日元是嗎?

日元升值10%,相當於債務實際上增加了10%。本來就還不起,這下更是雪上加霜。

一旦日債成了爛帳,日本政府信用崩掉,那現在去接盤日元的人,又會被收割,包括日本央行自己。

所以對日本而言,加息一定要有度,現在的情況明顯已經不是他們所能接受的。

接下來,一定會採取措施,防止日元升值,最好繼續貶值。

這是他們的想法。

想當年,以日本工業之強,如果不是被歐美聯手扼殺,必然會一路狂奔,不存在所謂失去的二十年。

但是,無形之手就是存在。

一旦日本表現得過於強勢,歷史一定會重演,它一定會再被重錘。

一如當年故事。(全文完)