經過行情異常顛簸一周後,本周顯得非常關鍵。

上週末,新加坡政府出面救市。新加坡金融管理局宣佈,由該局的高級官員和市場專家成立一個審查小組,共同探討如何提高當地股市的活力。

驚股票買得貴?InvestingPro話你知股票真實價值,避免你“買貴咗”。 查看InvestingPro。

國內方面,證券市場週刊報導稱,消息面證實,作為國家隊的匯金已經大舉入市,為A股的中長線向好增加了力量。

本周,中美歐等重要經濟體將公佈重要資料,預計全球資本市場依舊不會太平靜。

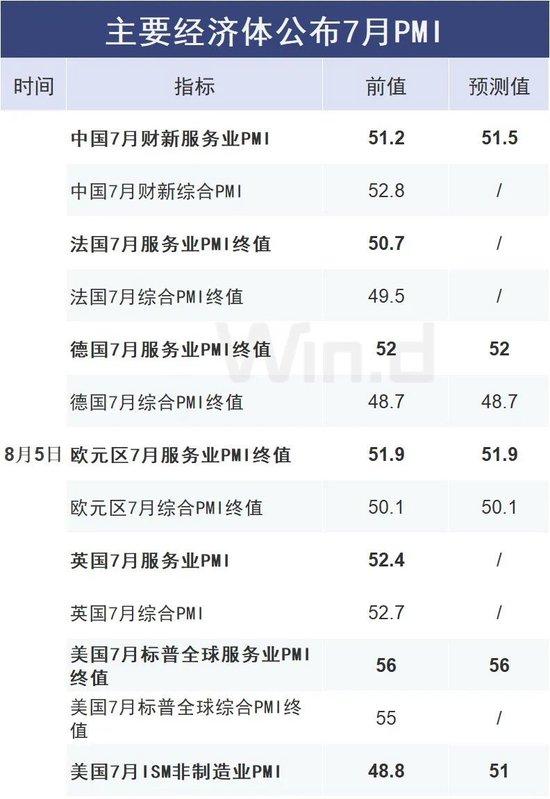

// 中美歐將公佈PMI資料 //

本周,中國財新綜合PMI、歐元區7月綜合PMI終值和美國7月標普全球綜合PMI終值無疑是最受關注的。

8月1日,7月財新中國製造業PMI降至49.8,2023年11月以來首次低於榮枯線。美國7月ISM製造業PMI為46.8,創2023年11月以來新低。歐元區7月製造業PMI終值45.8。

如果8月5日即將公佈的一系列PMI數值繼續低於預期,或者低於榮枯線,全球金融市場情緒勢必會受到衝擊,市場波動在所難免。

PMI(Purchasing Managers‘ Index,採購經理指數),是通過對企業採購經理的月度調查結果統計匯總、編制而成的指數,涵蓋了企業採購、生產、流通等各個環節,包括製造業和非製造業領域,是國際上通用的監測宏觀經濟走勢的先行性指數之一,具有較強的預測、預警作用。

綜合PMI產出指數是PMI指標體系中反映當期全行業(製造業和非製造業)產出變化情況的綜合指數。PMI高於50%時,反映經濟總體較上月擴張;低於50%,則反映經濟總體較上月收縮。

// 7月進出口資料將公佈 //

8月7日,中國將公佈進出口資料。

海關總署公佈的資料顯示,中國6月出口(以人民幣計價)同比增長10.7%,前值增11.20%;進口下降0.6%,前值增5.20%;貿易順差7037.3億元,前值5864億元。以美元計,中國6月出口同比增長8.6%,前值增7.6%;進口下降2.3%,前值增1.8%;貿易順差990.5億美元,前值826.2億美元。

按美元計價,上半年,我國進出口總值2.98萬億美元,增長2.9%。其中,出口1.71萬億美元,增長3.6%;進口1.27萬億美元,增長2%;貿易順差4350億美元,擴大8.6%。

細分來看,6月的出口資料中,上半年我國汽車出口金額3917.6億元,同比增長22.2%。

需要注意的是,美國7月ISM製造業PMI為46.8,創2023年11月以來新低。另外,美國7月失業率升至4.3%。美國經濟勢能轉弱已經在資料上得到體現,是否會影響全球消費需求,本周是一個觀察視窗。

// CPI 資料將於8月9日公佈 //

中國6月份CPI環比下降0.2%,同比上漲0.2%。除食品和能源價格的核心CPI同比上漲0.6%,繼續保持溫和上漲。

近日,國務院印發《關於促進服務消費高品質發展的意見》,提出6方面20項重點任務。包括挖掘餐飲住宿、家政服務、養老托育等基礎型消費潛力;激發文化娛樂、旅遊、體育、教育和培訓、居住服務等改善型消費活力;培育壯大數位、綠色、健康等新型消費;增強服務消費動能,創新服務消費場景,加強服務消費品牌培育,放寬服務業市場准入,持續深化電信等領域開放。

// A股的機會與挑戰 //

光大證券相對樂觀,認為當前市場估值處於低位,所面臨的風險因素相對偏小,預計未來市場的下行空間有限。

9月份前後可能是市場上行的關鍵時間點,關注政策積極發力後經濟資料的邊際改善、地產企穩以及海外降息對我國貨幣政策掣肘減弱等多因素共振帶來的機會。預計市場情緒將逐步修復,重點關注成長風格,8月份建議關注電子、通信、有色金屬、家用電器、基礎化工及國防軍工等行業。

業績方面,該機構認為,從部分宏觀經濟資料、工業企業利潤、業績預告預喜率等指標來看,A股今年中報業績修復或存在一定的波折。歷史來看,上市公司業績增速與部分宏觀經濟指標、工業企業利潤、業績預告預喜率等存在一定的相關性,二季度GDP增速放緩,工業企業利潤累計同比增速逐步小幅回落,PPI同比雖然延續改善趨勢但仍為負增。

東吳證券認為,中小市值的反彈有望持續。

當前看國債收益率曲線陡峭化目標,相比長端利率上行,短端利率仍有下行空間。同時,科技是國內政策重點發力方向,全球也處在科技週期,部分方向正在進入補庫階段,這些因素都會利於中小盤科技股;此外,從活躍資本市場的角度來看,一些中小市值股票仍有反彈空間;從國內經濟環境看,隨著產業扶持政策和消費刺激政策落地,中小企業更有望從中受益,營收規模上臺階。

申萬宏源則更加謹慎,認為立即開啟上漲行情的條件還不充分。

短期脈衝式反彈的市場試驗,說明短期市場已處於高性價比區域,內在穩定性暫時恢復。但觸發反彈的邏輯缺乏持續性(券商並購重組、資本市場做空限制、外資對國內政策變化更敏感、穩定資本市場預期政策著力點更加均衡),A股開啟中期上漲行情的條件尚不充分。底部區域,保持耐心。