金市前瞻:4000美元成「價值窪地」?非農周重磅來襲 黃金或向4750美元發起衝擊

經濟衰退並不常見,且持續時間通常不長。自1960年以來的九次衰退中,大多是由貨幣政策收緊引發的金融危機和信貸緊縮所導致。

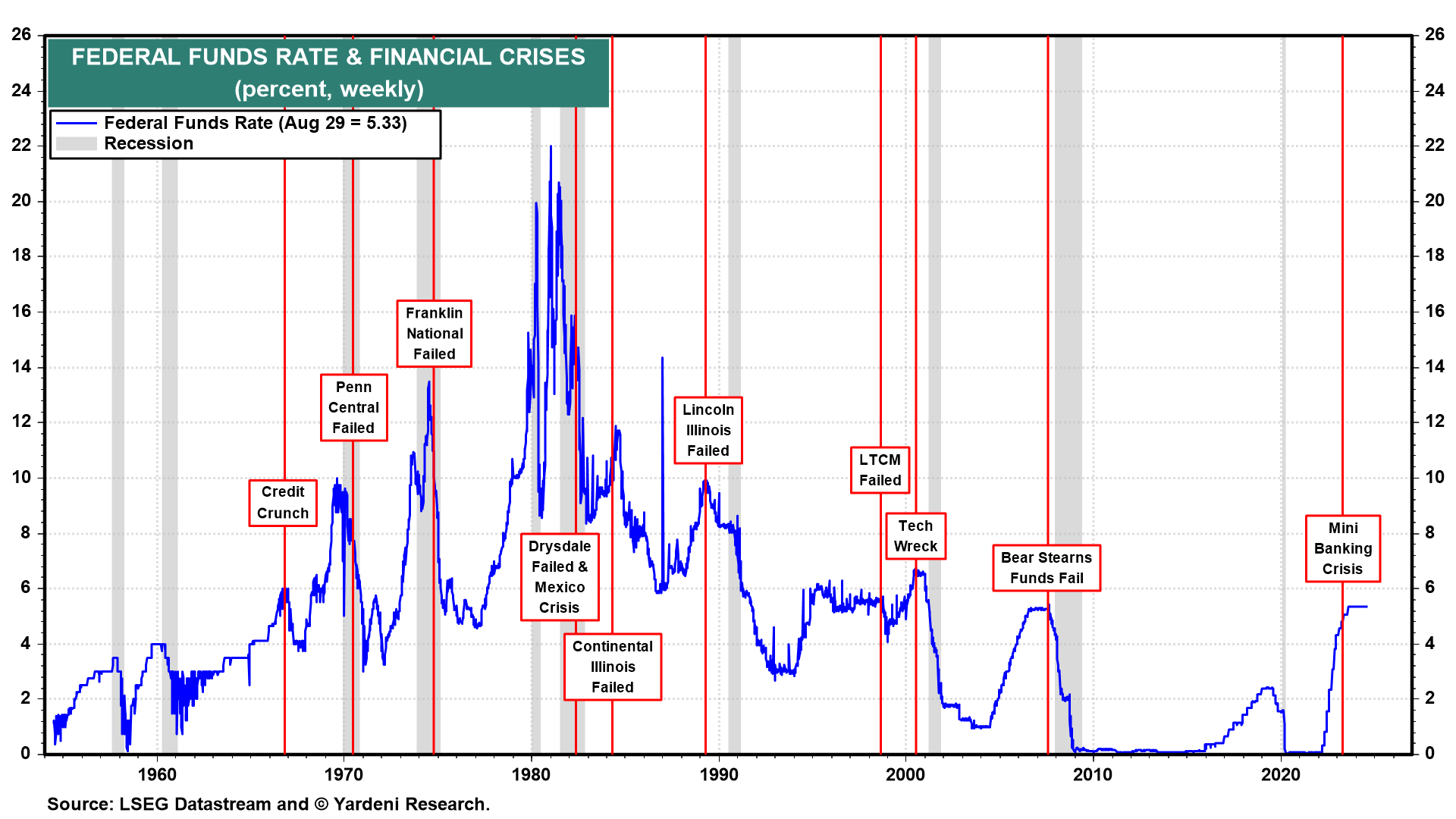

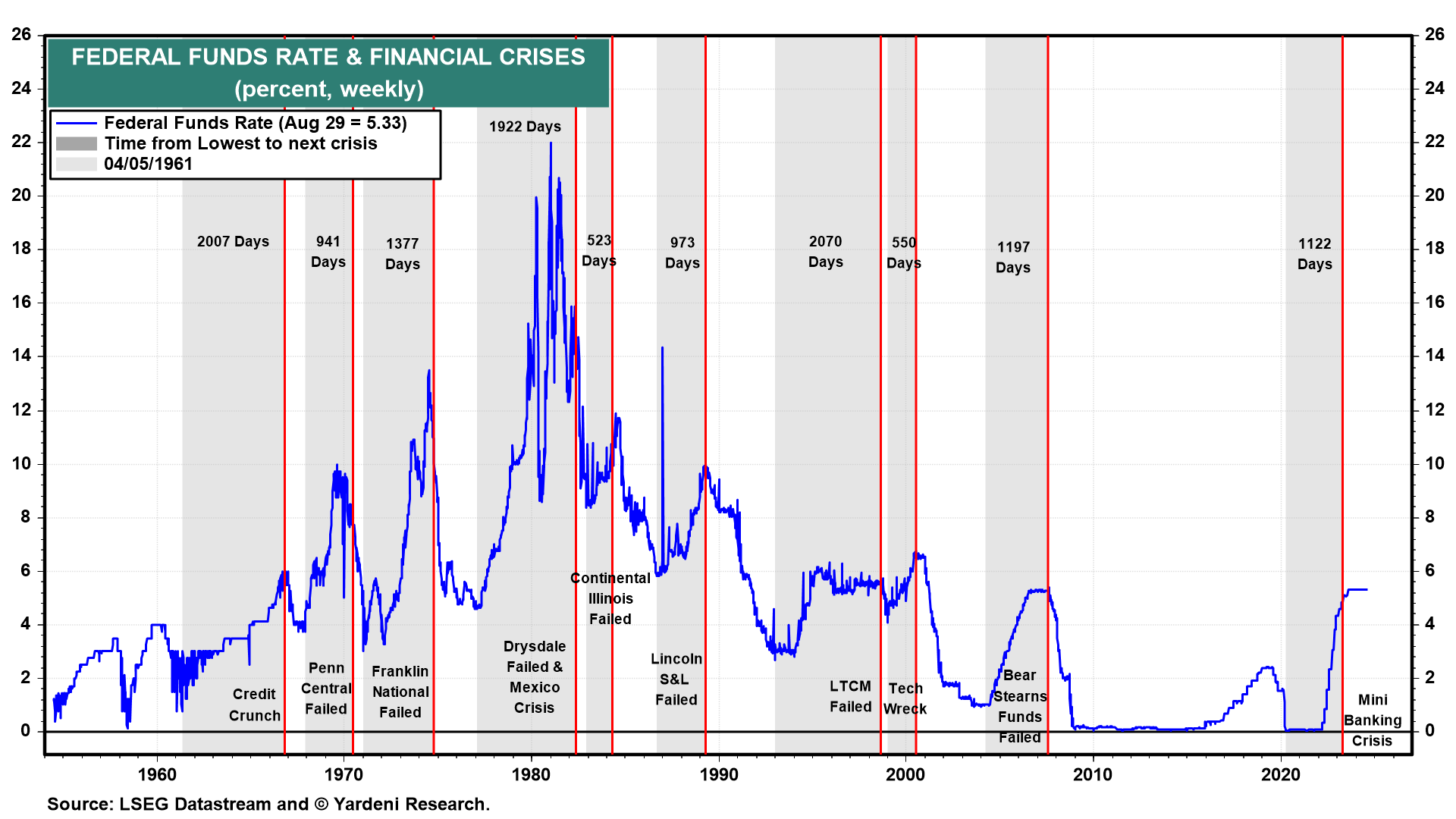

聯邦基金利率

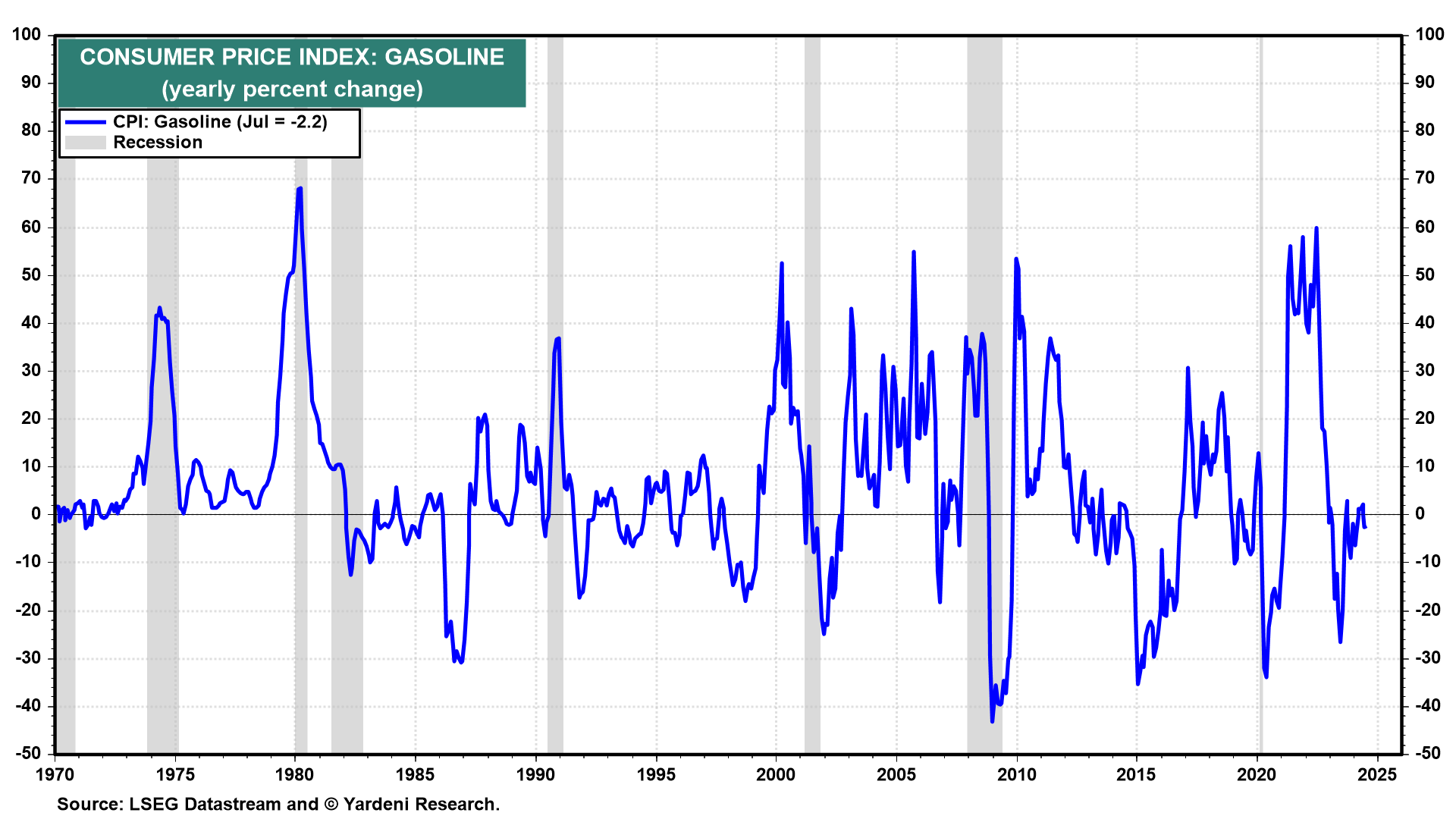

其中四次衰退是由能源危機引發或加劇的。還有幾次衰退是由投機泡沫破裂造成的。

CPI:汽油

此前,聯儲局幾乎總是通過大幅降低聯邦基金利率來立即應對金融危機。這有助於緩解信貸緊縮並縮短衰退期。唯一的例外是2023年,聯儲局通過快速創建緊急銀行流動性工具來應對3月的銀行業危機。

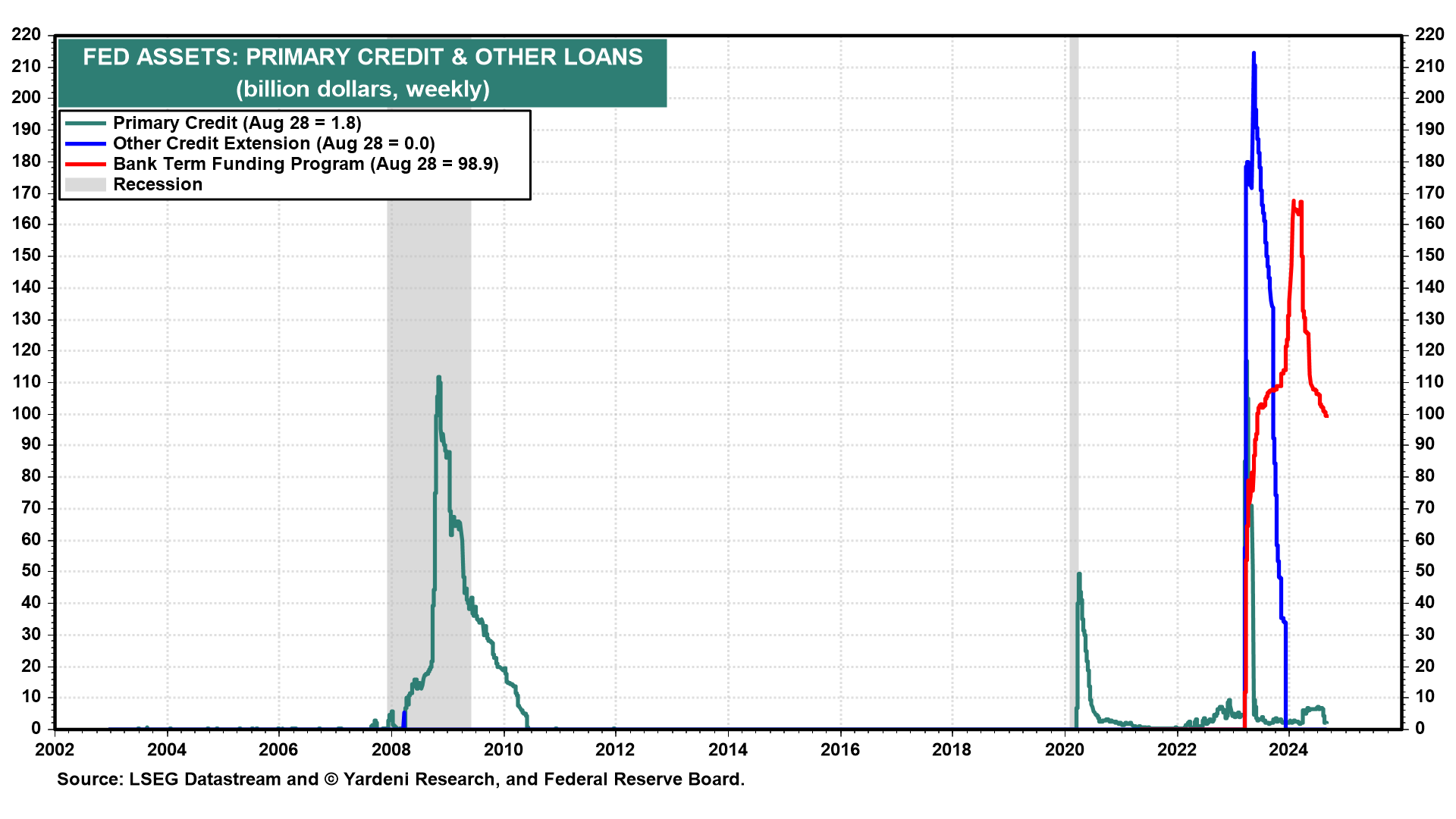

聯儲局資產

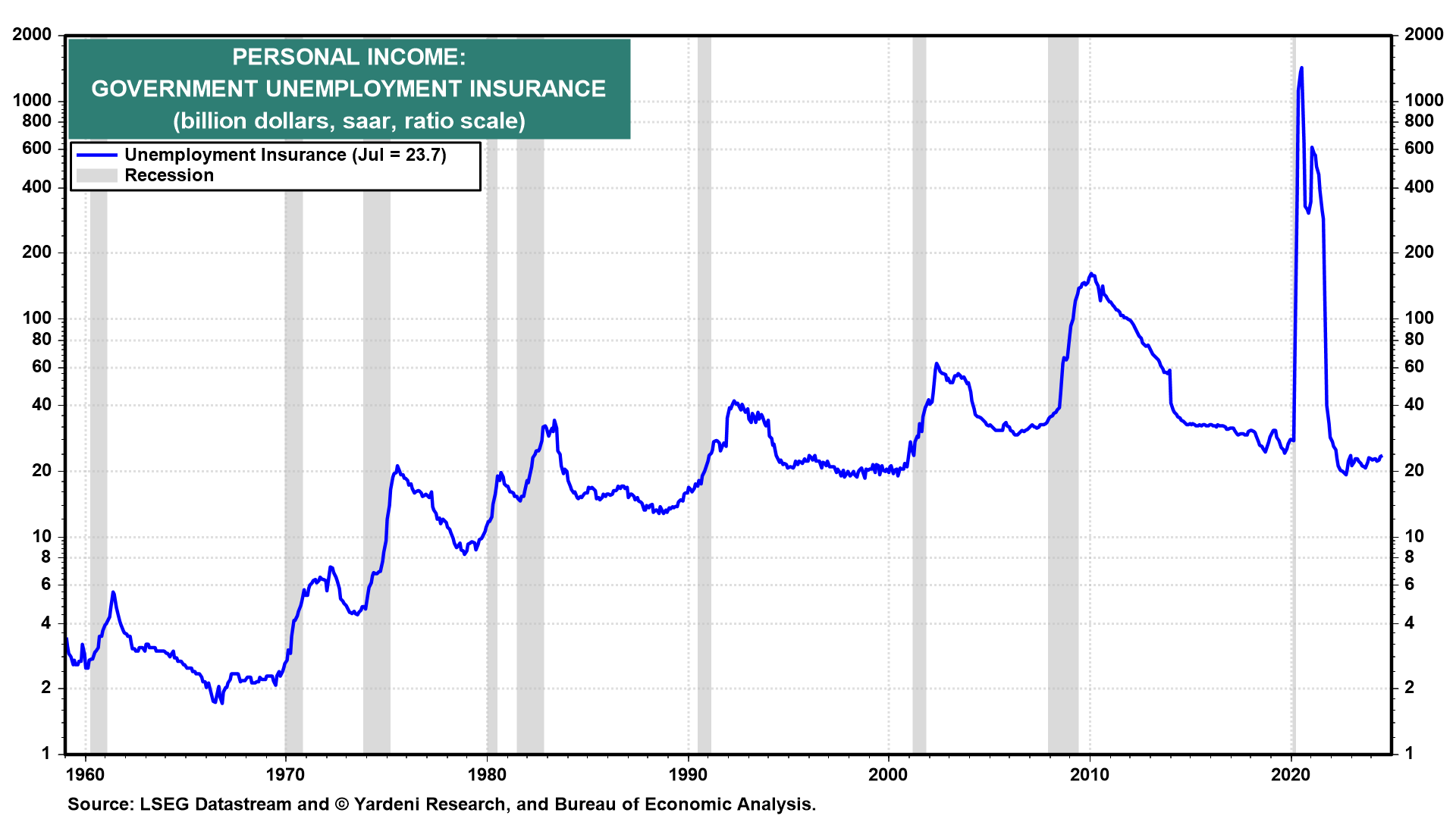

當然,財政也會發力,穩定經濟,如通過失業保險系統提供收入支援,有助於緩解經濟下行的傷害。不過,積極的財政政策,如通過減稅和其他刺激措施來促進經濟復蘇,其效果通常會需要一段時間後才能顯現。

個人收入

搞唔清楚點揀股票?AI 選股、千幾種指標任你拣嘅選股機,大佬揸嘅貨,統統喺 InvestingPro 一個平台搞掂晒! 按此進一步瞭解InvestingPro

然而,這次與之前的衰退情景有所不同,以下是我們自2022年初以來觀察到的幾點不同之處:

一、貨幣政策正常化而非收緊

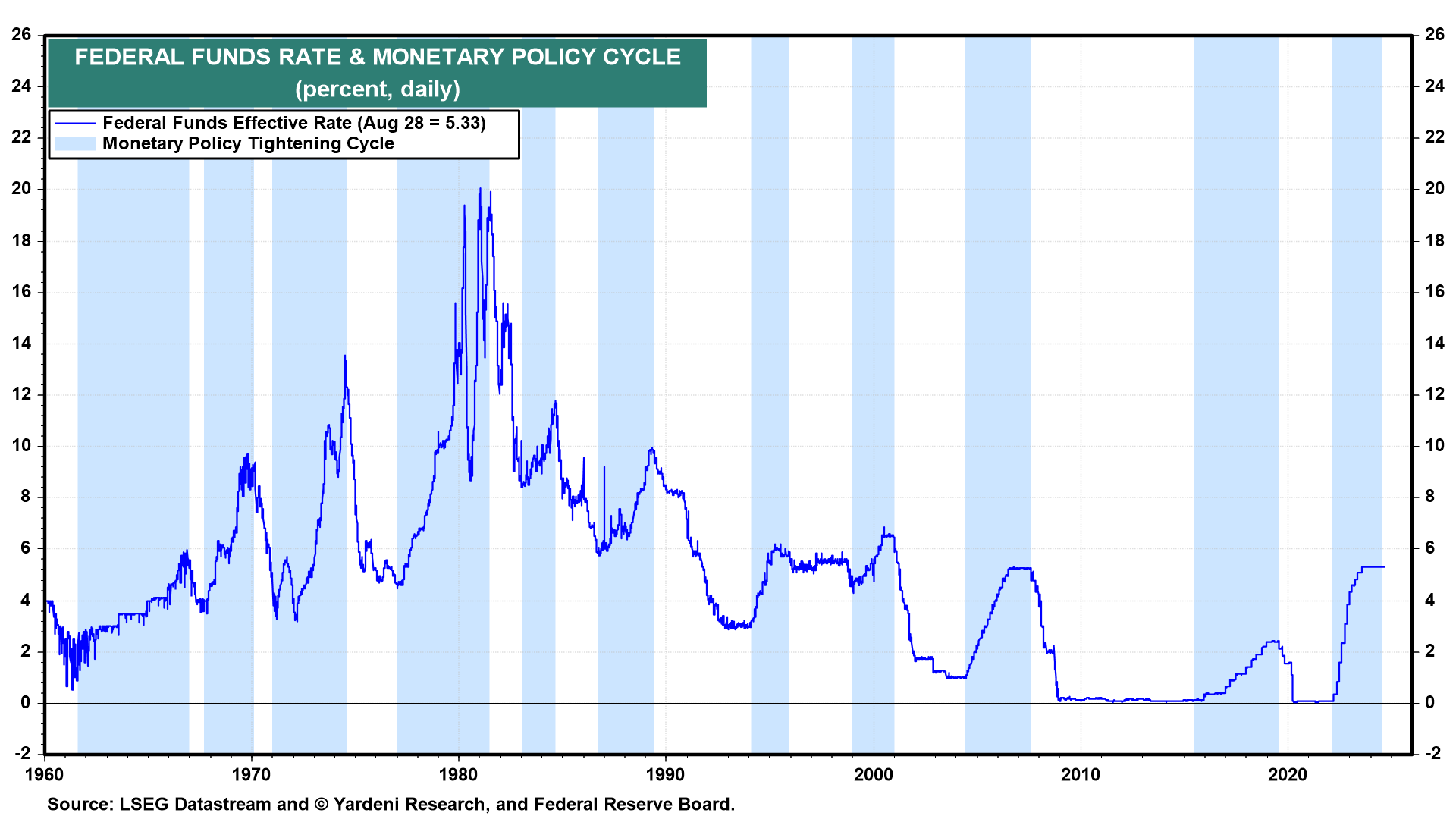

2022年和2023年,聯儲局收緊了貨幣政策,使聯邦基金利率上升525點子,雖然是歷史上最大幅度的加息之一,惟由於聯邦基金利率是從零開始上調的,我們認為其中部分加息屬於貨幣政策正常化而非收緊。

聯邦基金利率與貨幣政策周期

二、聯儲局的流動性工具

如上所述,去年出現了小規模的銀行業危機,惟由於聯儲局的流動性工具,並未出現信貸緊縮和經濟衰退。

聯儲局在金融危機和新冠危機期間採取了打地鼠式的應對,學會通過創建緊急流動性工具來快速穩定信貸體系。去年的不同之處在於,聯儲局沒有像金融危機和新冠危機期間那樣同時降低聯邦基金利率。

三、無需頻繁大幅降息

因此,聯儲局不太可能像以往貨幣寬鬆周期那樣,在金融危機引發信貸緊縮和衰退時迅速大幅降低聯邦基金利率。

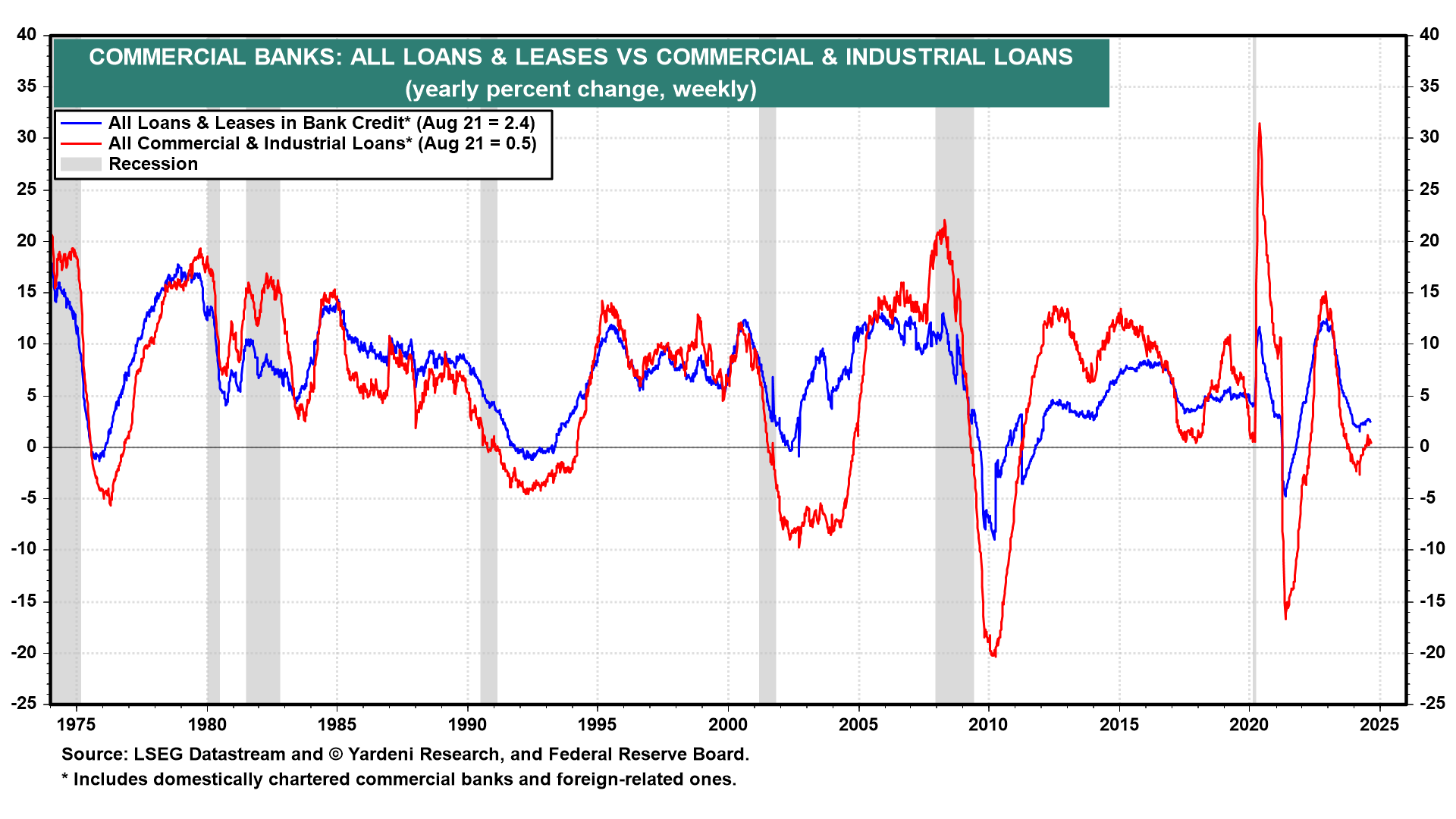

商業銀行貸款

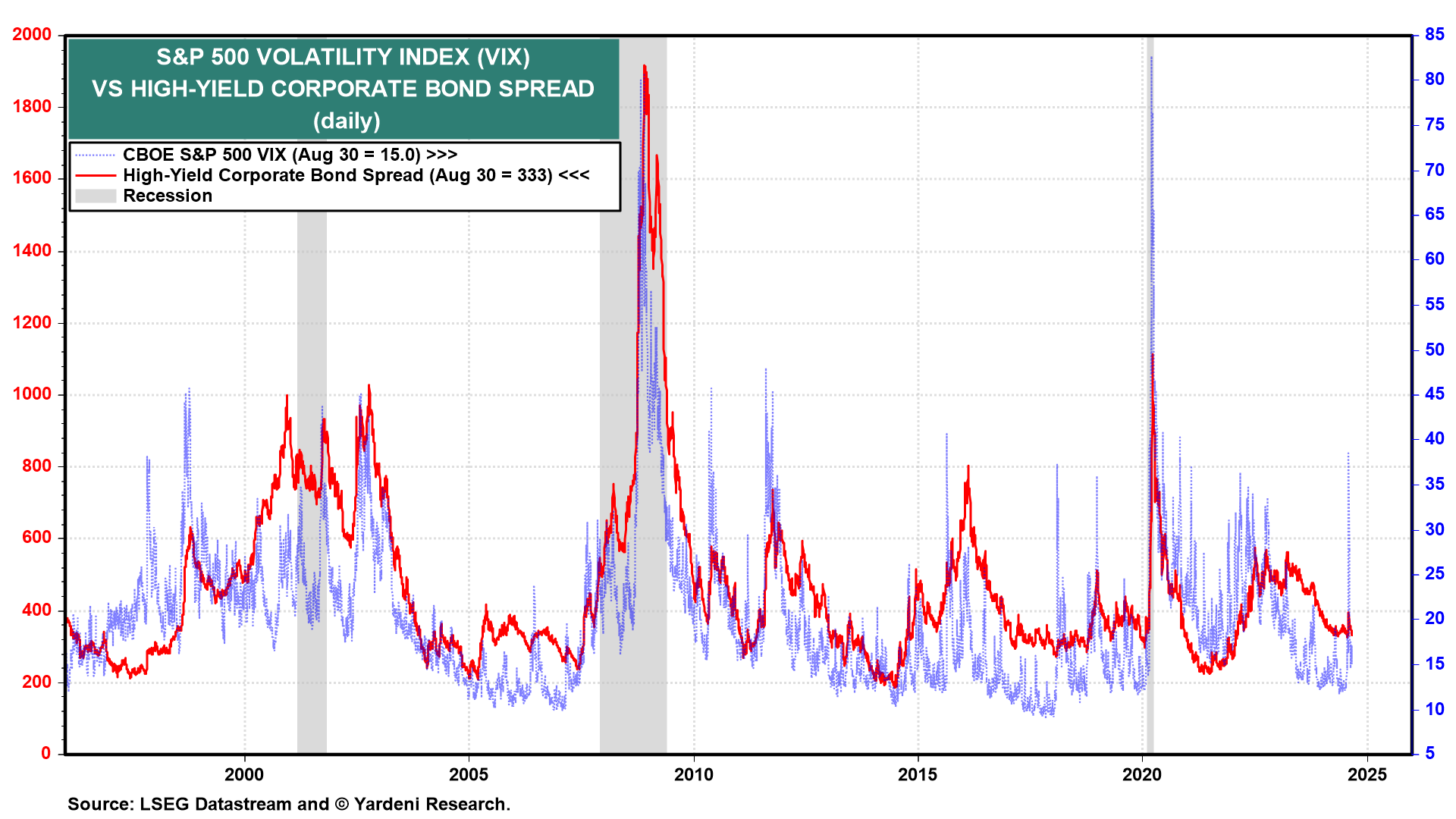

到目前為止,並未出現信貸緊縮的跡象,尤其是商業銀行貸款和租賃業務持續增長,高收益公司債券與10年期美國國債之間收益率利差較窄。

標普500波動率指數vs 高收益公司債券利差

四、期待已久的衰退仍未出現

迄今為止,很多人預測的衰退並未出現。實際GDP自2022年第三季度以來持續創新高,直至2024年第二季度,上周四的數據顯示增速從2.8%(季節調整後的年化率)上修至3.0%。

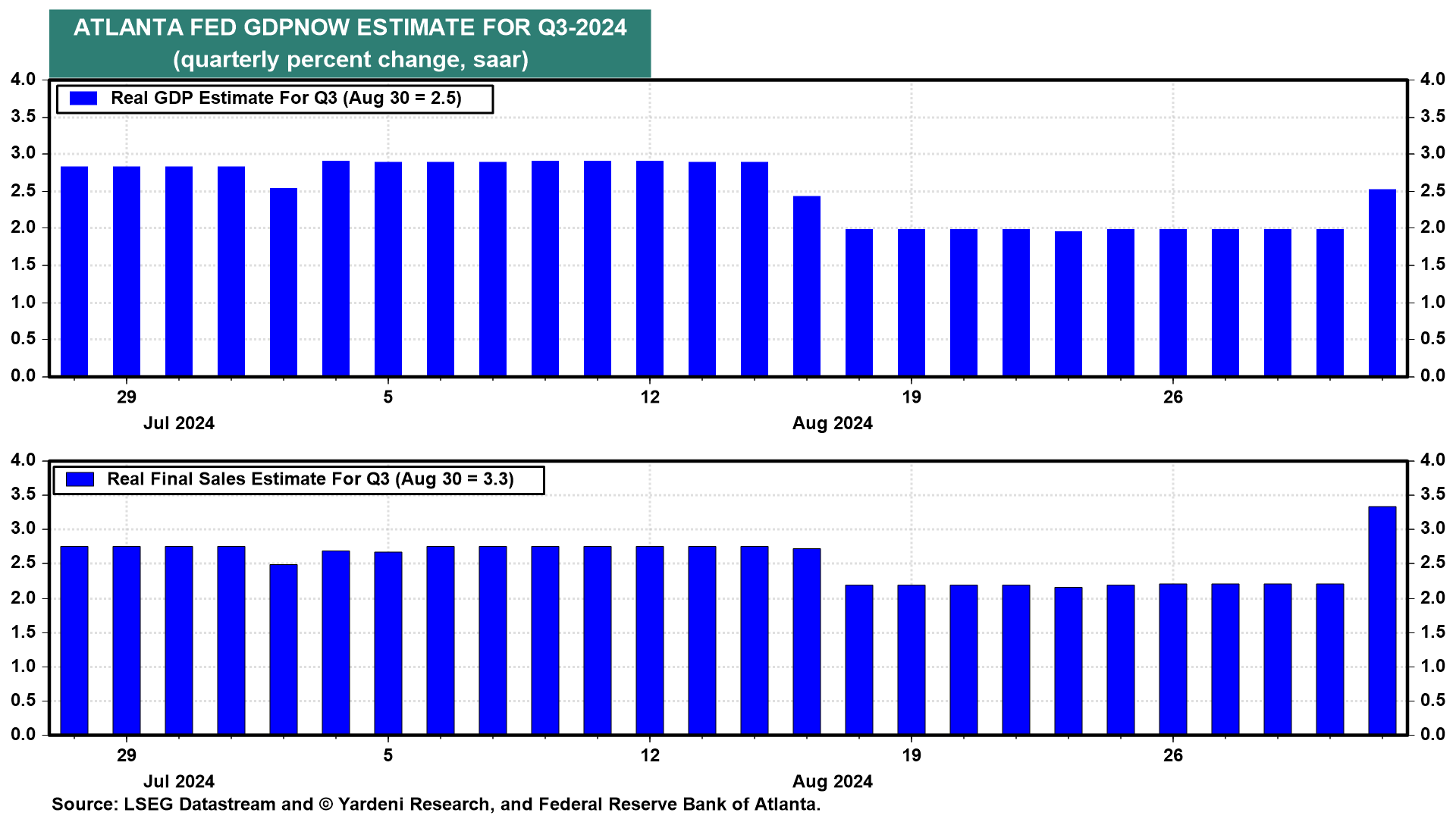

上周五,在7月消費支出報告發佈後,亞特蘭大聯儲的GDPNow模型將2024年第三季度實際GDP增長預期從2.0%上調至2.5%,實際最終銷售額預期從2.2%上調至3.3%!

亞特蘭大聯儲對24年第三季度GDPNOW的預估

五、對加息滯後效應的誤解

在當前的經濟環境下,市場對貨幣政策收緊與經濟下行之間的關係存在諸多擔憂。許多人相信存在一種「長期且不確定的滯後效應」,認為隨著利率上升,越來越多的借款人將面臨更高的融資成本,被迫縮減開支,最終可能引發經濟衰退。這種觀點看似合理,但實際上可能源於對歷史經驗的誤解。

仔細審視過去的經濟周期,我們發現所謂的「滯後效應」主要指的是聯邦基金利率開始上調與金融危機爆發之間的時間差。然而,一旦金融危機真正發生,通常會迅速演變為信貸緊縮和經濟衰退,實際上並無明顯的滯後現象。

同時,在以往的貨幣政策周期中,找不到與當前情況相似的先例。到目前為止,這次確實有所不同。

聯邦基金利率與金融危機

六、美國薪資增速快於通脹率

那麼,如何解讀上周五疲軟的就業報告?

其實,周工作時長有所增加,帶動總工時創下新高。工資和薪酬的增速快於通脹率。實際GDP正在增長。

展望日後降息路徑

聯儲局肯定會採取措施避免經濟陷入衰退,並在通脹率接近2.0%的時候下防止失業率上升。

因此,我們認為聯儲局將在9月18日降息25點子(而非50點子)。11月或12月可能還會有一次降息。明年,我們預計將有四次降息。

***

新手至老嘢,InvestingPro都系你嘅最佳拍檔!市場風高浪急,通脹加息揼到心寒,有InvestingPro傍身,風險喺度都變浮雲,投資勝算直線升!

- 六大AI選股絕招,輕輕鬆松跑贏大市:ProPicks,揀股王!

- 看財務數字眼花?太燒腦?ProTips,一句拎清,好壞一睇即明!

- 避開泡沫股,趁低撈底潛力股:公允價值+穩健度評分,識揀識賺!

- 精選靚股,海量財務、估值、評級指標一手掌握,若干結果Save得,Excel導得出:先進選股器,揀股高手!

- 深入研究公司財政,專業基本功分析:歷史財務資料,洞悉先機!

- 快速Check巴菲特、Dalio、索羅斯(Soros)嘅Portfolio,跟大師做功課:大佬持倉速查,學以致用!

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing

編譯:劉川