半導體“單邊牛”崩塌!費城半導體指數單月暴跌21%,AI開支狂潮面臨信任危機

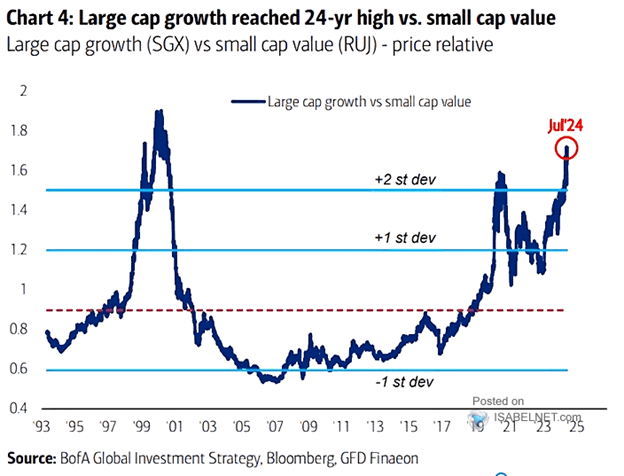

近期,網路上有一張很火的圖表,獲得眾多專家引用,他們聲稱大盤成長股大幅領跑小盤價值股的現象即將逆轉。儘管這些專家最終可能預測對了,惟如果僅僅依據這張圖就斷然下結論,顯然有嚴重問題。

大盤成長股vs小盤價值股

圖表展示了大盤成長股組合的價格除以小盤價值股組合的價格。目前,這一比率,即價格比例,超出了30年均值逾兩個標準差。圖表似乎暗示,平均價格比例也代表著公允價值。然而,這樣的假設實屬荒謬。

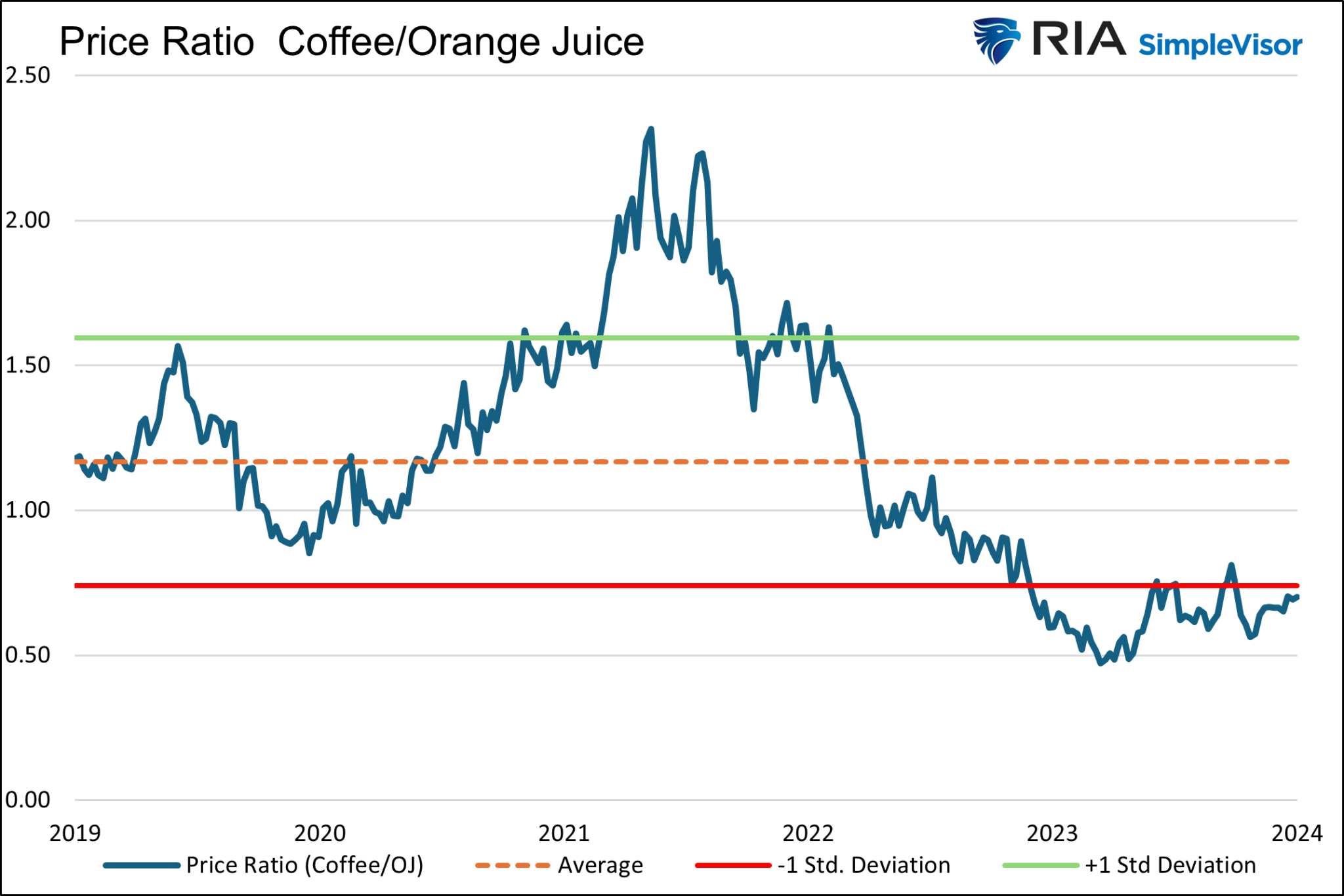

橙汁與咖啡

就像大盤成長股與小盤價值股同屬股票類別一樣,橙汁和咖啡都是飲品。橙汁與咖啡之間的相對價格應當保持不變嗎?答案很可能是否定的。

這兩種飲品的價格可能會隨著食品商品價格或其他宏觀因素一同漲跌。然而,從長期來看,它們之間的價格關係取決於各自的供需曲線。如果我們僅僅因為圖表顯示的情況,就武斷地認為咖啡的價格相較於橙汁便宜,這種假設顯然站不住腳。

開飛vs橙汁

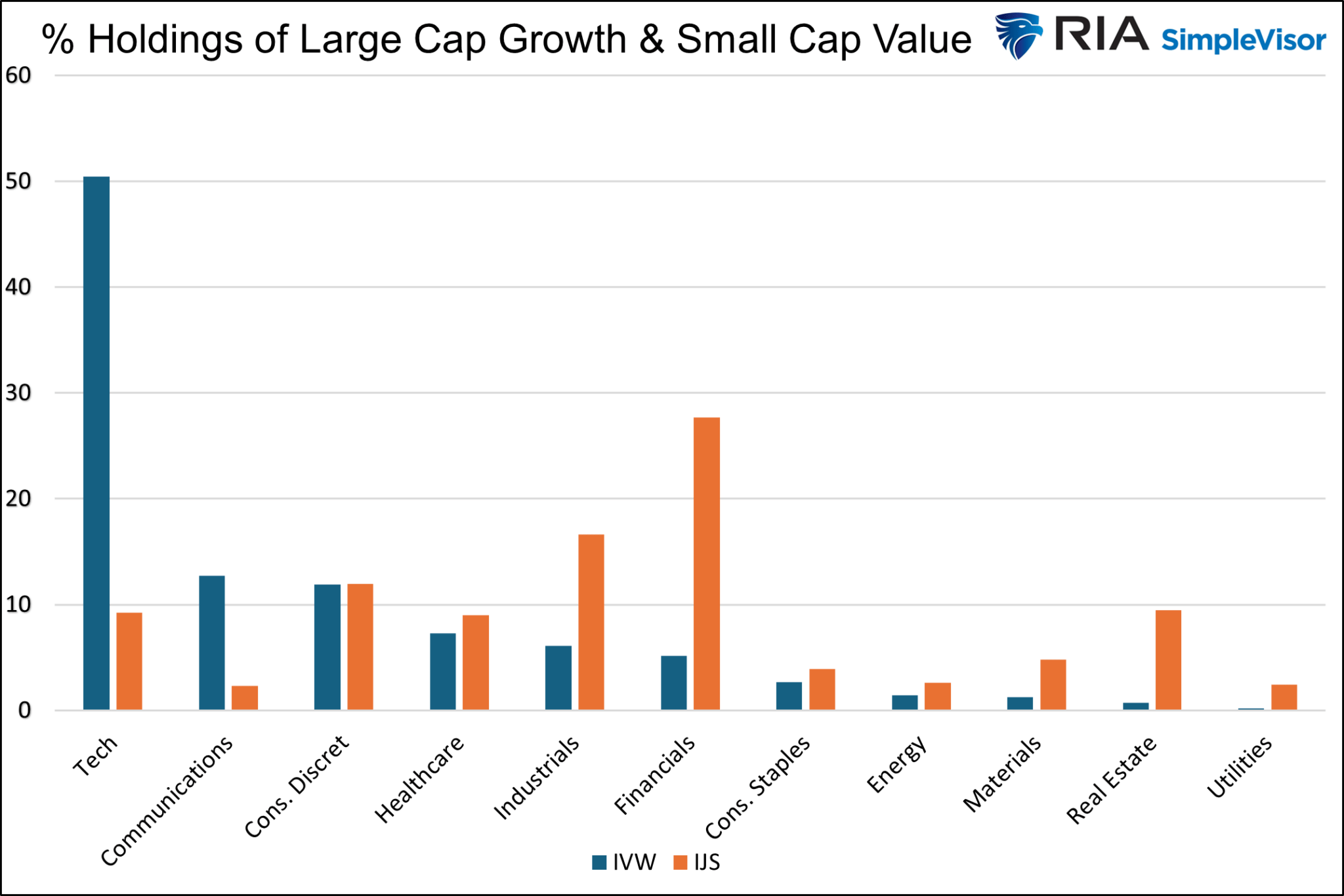

定義大盤成長股與小盤價值股

如同咖啡與橙汁雖同屬飲料卻各具特色,小盤價值股與大盤成長股亦是截然不同的投資標的。解釋這兩類股票表現差異的關鍵因素之一在於它們所處的行業領域及其相應的盈利增長。

為了更好地理解這兩種股票因數的不同之處,我們選取了兩隻廣受歡迎的交易所交易基金(ETF)作為案例分析。

首先,iShares S&P 500 大盤成長 ETF (NYSE:IVW)聚焦於大盤成長股。其前五大持股占比約45%,分別是微軟(NASDAQ:MSFT),占比12.30%;蘋果(NASDAQ:AAPL),占比12.10%;英偉達 (NASDAQ:NVDA),占比11.40%;亞馬遜(NASDAQ:AMZN) ,占比4.20%;以及Meta(NASDAQ:META),同樣占比4.20%。這五間公司的市值總和高達13萬億美元,令人矚目。考慮到這占全球股市總市值超過10%,相當於美國股市總市值的四分之一,其重要性不言而喻。

其次,iShares S&P 600 小盤價值 ETF(NYSE:IJS)則側重於小盤價值股。其前五大持股合計占比不到5%,具體包括:Robert Half(NYSE:RHI),占比1.05%;Comerica(NYSE:CMA),占比1.04%;Mr. Cooper 集團 (NASDAQ:COOP),占比0.88%;Organon(NYSE:OGN),占比0.86%;以及Lincoln National(NYSE:LNC),同樣占比0.86%。這五間公司市值總計310億美元,相當於Archer Daniels Midland(NYSE:ADM)的市值,後者在 標普500指數中排名第273位。

行業構成對比

下圖清晰地揭示了iShares S&P 500 大盤成長 ETF(IVW)與iShares S&P 600 小盤價值 ETF(IJS)在行業構成上的顯著差異。

IVW與IJS的行業佔比

科技股佔據了IVW的半壁江山,占比高達50%,而在IJS中的比重卻不足10%。相反,金融業在IJS中佔據了28%的份額,但在IVW中僅有5%。至於公共事業和房地產行業,它們在IVW中的總占比不到1%,而在IJS中的比重卻超過了10%。

每個行業及其所包含的公司都有各自獨特的盈利增長特徵。科技行業通常展現出最高的盈利增長速度。相比之下,金融業、公共事業和房地產業的盈利增長雖然較為穩定,但增速普遍較慢。

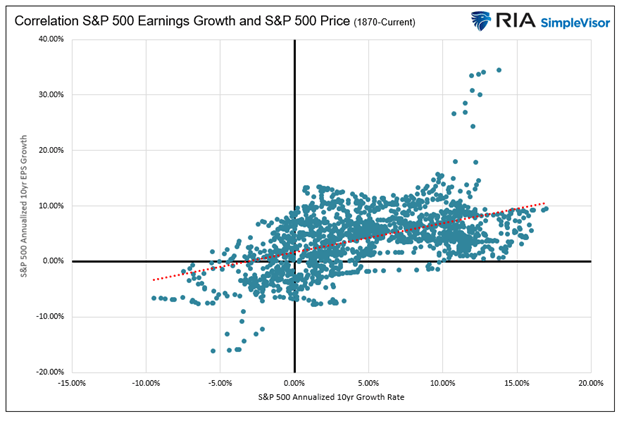

盈利至關重要

不妨自問一下:

一個由盈利以兩位數速度增長的公司組成的ETF,是否應該與那些公司盈利增長遠低於前者所組成的ETF保持穩定的價格關係?

為了回答這個問題,讓我們來看下面的散點圖。圖表描繪了標普500指數十年期的年化價格回報率與十年期的年化每股盈餘(EPS)增長率。值得注意的是,趨勢線呈現出上行斜率,這意味著更高的盈利增長帶動更高的股票價格,反之亦然。

相關盈利增長和標準普爾500指數回報

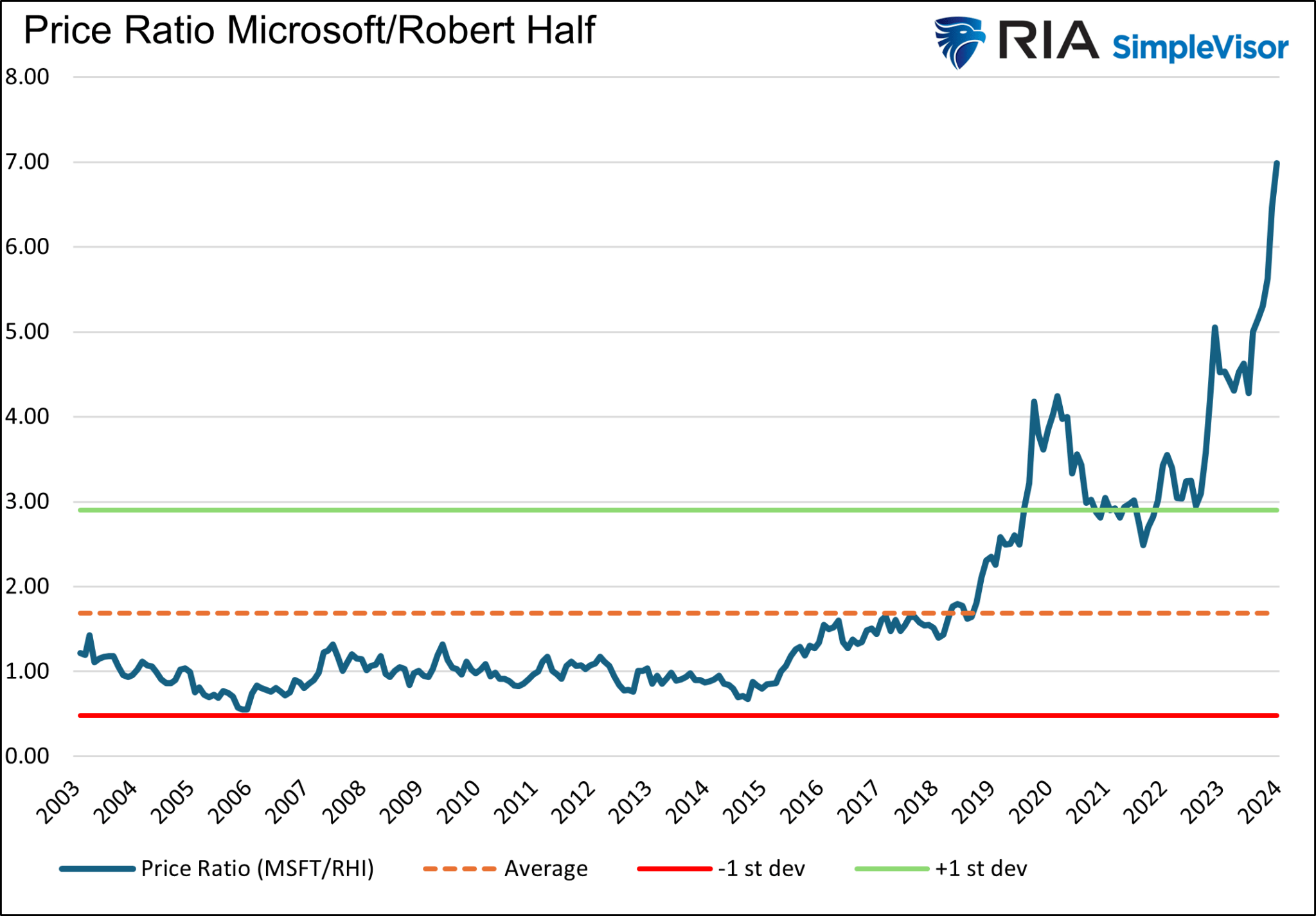

微軟vs Robert Half

為了更準確地估算微軟和Robert Half這兩隻股票的公允價值,我們採用了一個類似於開篇圖表的分析方法,只是這次聚焦於「智慧核心」指數(IVW)和「小盤成長」指數(IJS)中的最大持倉股——微軟和Robert Half。從下面的圖表中可以看出,如果接受首張圖表所依據的邏輯,那麼相較於Robert Half,微軟被顯著高估了。

微軟vs Robert Half

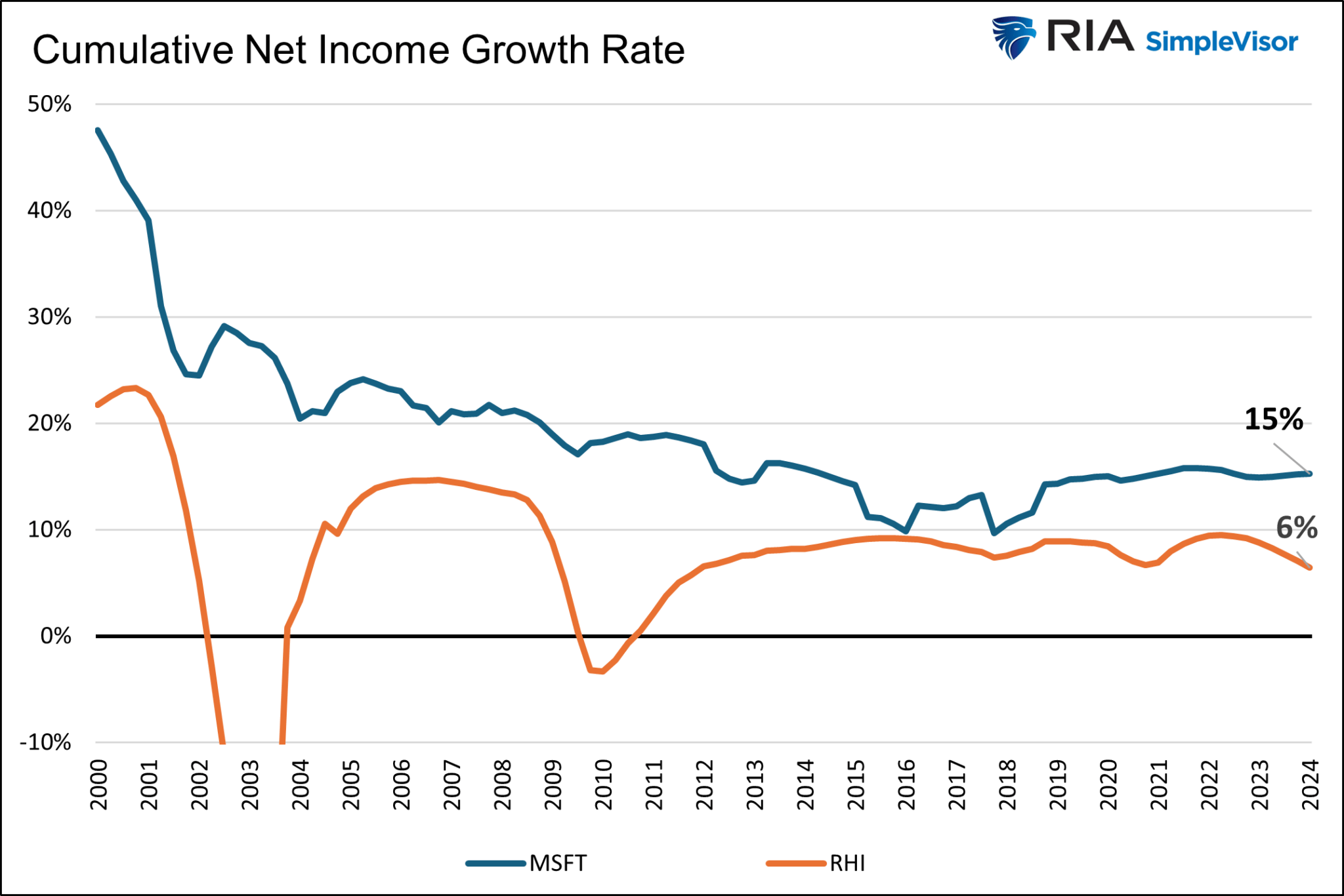

接下來的圖表展示了微軟與Robert Half累積淨利潤增長率的情況。自2000年以來,微軟的淨利潤以每年平均15%的速度增長;而Robert Half的淨利潤年均增長率則為6%。

微軟VsRobert Half的利潤增長

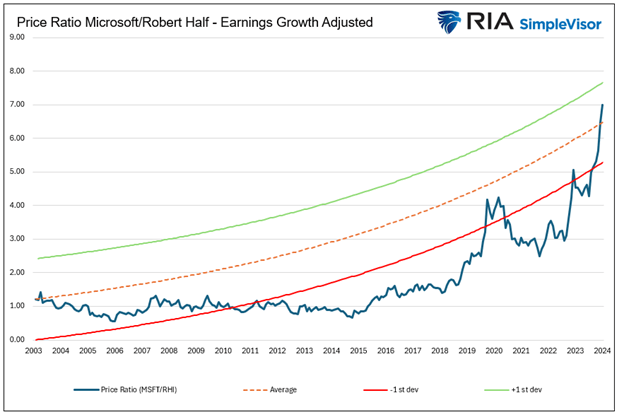

最後,運用累積收入增長率的圖表為我們提供了更接近現實的價格比率視角。

微軟/Robert Half調整後的價格比率

這裏沒有簡單地使用平均價格比率,而是採用了起始價格比率,並根據累積收入增長率的差異調整了標準差。正如我們預期的那樣,當考慮到盈利因素後,所謂的平均價格比率,或者說一些人眼中的公允價值,會隨時間而增長。在過去的二十年里,相對於Robert Half,微軟的估值僅高出不到一個標準差,而非平均價格比率所示的七個標準差之多。

雖然對於趨勢線的起點以及使用哪些時間段,我們可能會遇到爭議,因為這些假設將會上下移動「平均值」和標準差的趨勢線,然而無可爭議的是,對兩檔股票的價格比率進行有意義的分析,不能僅僅依賴價格本身。

ETF與個股對比

上述分析聚焦於兩家公司:微軟與Robert Half。隨著時間推移,微軟的盈利增長速度將放緩,它或許不再被視為成長型股票。在某個階段,微軟與Robert Half的盈利增長率可能會趨於一致,這時兩者的公允價值可能更接近於同一水平線。

然而,我們的關注點在於那張對比大盤成長股與小盤價值股的初始圖表。隨著時間的流逝,指數中會不斷剔除和加入股票,以確保它們始終反映各自的投資目標。與微軟和Robert Half不同,這兩家公司未來可能面臨盈利增長差距的縮小,然而ETF的盈利增長差距即便在基礎股票變動的情況下,仍可能保持更為穩定的態勢。

股票回購

股票回購也是一個重要因素。大型企業回購股份的速度遠高於小型企業。因此,它們的每股收益(EPS)增長更快,這進一步印證了我們利用盈利來評估公允價值的合理性。

總結

本文以引發討論的那張圖表開篇,並以此作結。然而,由於我們無法獲取大盤成長股或小盤價值股指數的長期盈利數據,因此無法像分析微軟與Robert Half那樣,對這些指數進行詳盡的解析。

不過,文中的其他圖表為我們提供了關於小盤價值股與大盤成長股之間機會的更為精准的預估。

歸根結底,這個機會並不像開篇那張圖表所承諾的那樣誘人。

***

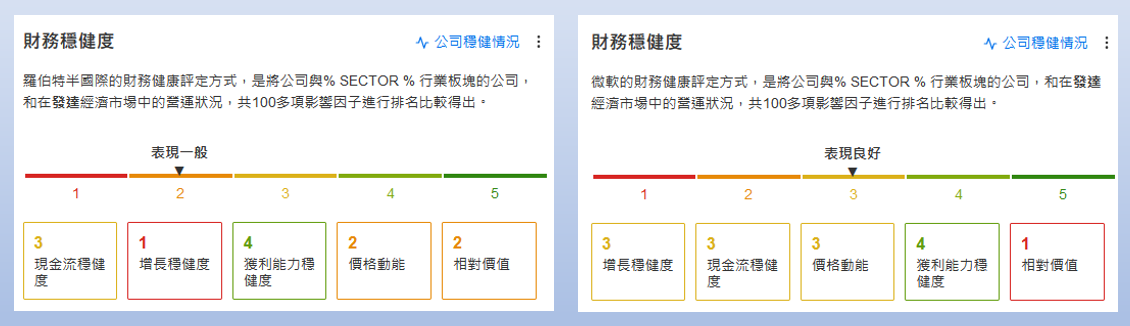

根據InvestingPro分析,Robert Half的增長潛力很低,穩健度評分只有1分,相比之下,微軟各方面都表現積極。

InvestingPro旨在幫助投資者全方位瞭解公司底細,按此瞭解更多。

編譯:劉川