特朗普拒絕提案,美指期貨齊跌!原油升超2%,黃金、美元、比特幣走低

7月22日,九毛九披露了二季度最新運營的情況,錄得自口罩結束以來最差的成績,太二酸菜魚客單價跌回7年前的水準。

年初至今,九毛九 (HK:9922)已跌超55%,若從歷史高點算起,短短三年內跌去92%,可以說是完成了反向十倍股的誇張跌幅。但說個鬼故事,九毛九在年內腰斬後,市場預測今年盈利2億,目前仍接近20倍PE,接下來有可能越跌越貴。

標準化餐飲不僅在消費下行週期過的煎熬,消費者也在強烈抵制著過度預製菜的餐飲。

一、下行週期裡,顛覆了餐飲的提價策略

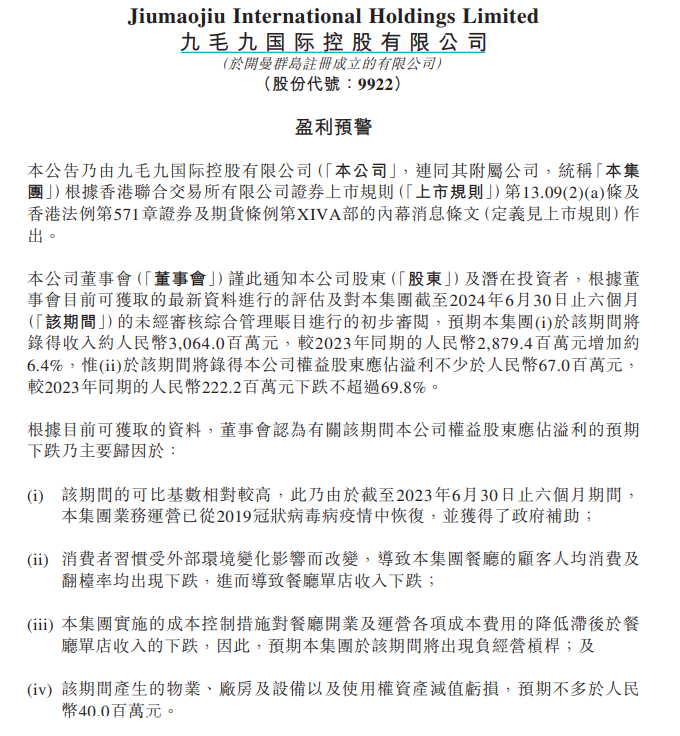

九毛九披露盈警,預計今年上半年營收為30.64億元,較去年同期的28.79增長6.4%。但淨利潤錄得不少於6700萬元,較去年同期的2.22億元下跌近70%。

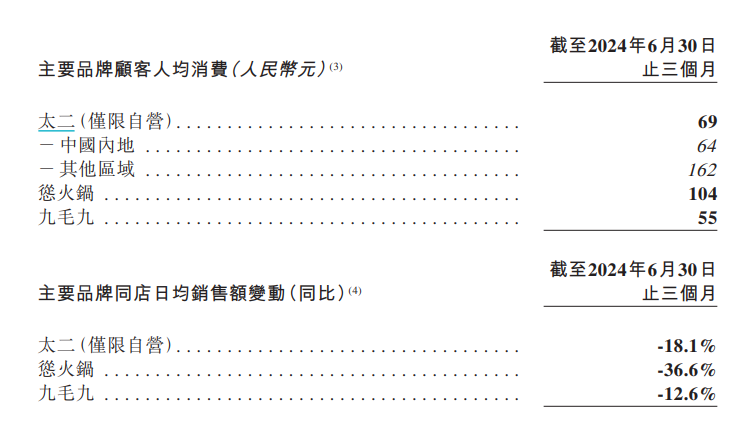

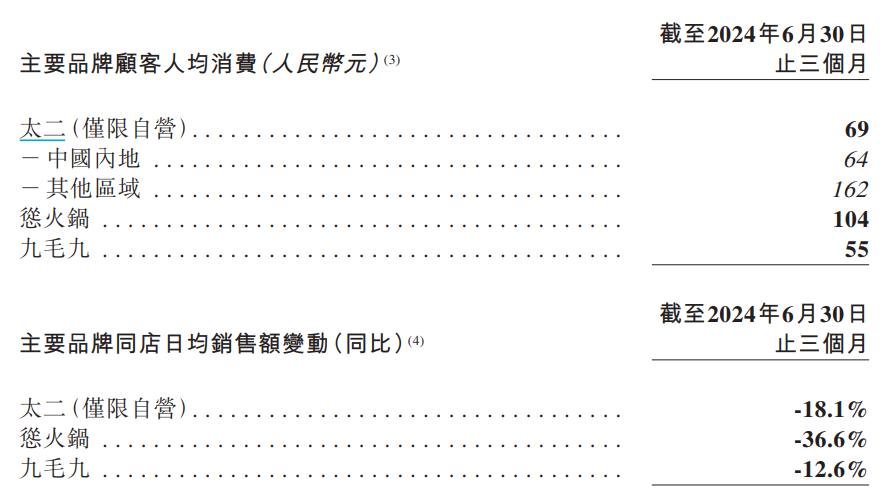

太二內地的客單價從22年的75元跌至二季度的64元,慫火鍋的客單價從22年的128元跌至二季度的104元。

管理層給出了4個利潤下滑的原因,1、口罩結束後的23H1同期是高基數,並且公司拿到了政府補貼;2、消費者習慣被大環境改變,導致顧客人均消費和翻台率下跌;3、公司運營開支降低滯後于餐廳單店收入的下跌;4、24H1減值不少於4000萬元。

管理層接下來的改變:1、引入新的業務模式,如加盟及合作模式以及外賣衛星店模式;2、優化功能表結構和菜品價格,也就是降價;3、優化員工激勵機制;4、加強控本措施;

這份盈警可以說是餐飲股的又一記悶棍,下行週期想買消費股的左側,殊不知腰斬後左側還遙遙無期,九毛九上周再跌去20%。

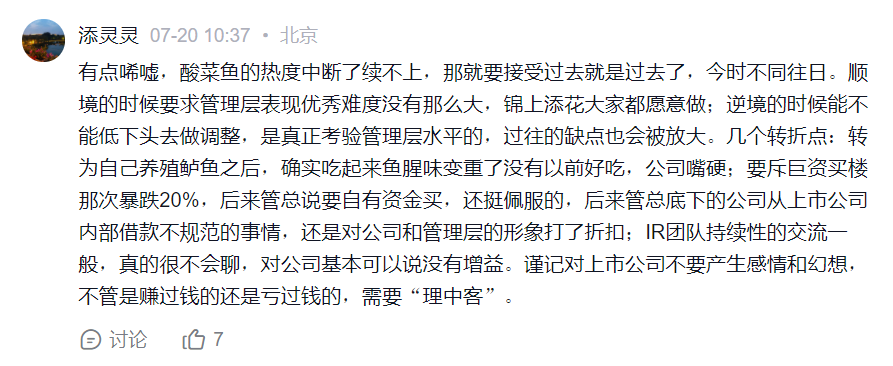

九毛九的管理層也馬上出來做交流安撫投資人情緒,大概說辭就是之前策略做錯了,年內控制成本,資本開支集中在太二酸菜魚和火鍋,把新拓展的品牌已經賣掉了,所以公司有4000萬左右的減值。

雖然管理層認錯態度良好,但也被投資人瘋狂吐槽。

這裡引用一位雪球投資人的總結,九毛九的幾個轉捩點:轉為自己養殖鱸魚之後,被消費者吐槽不好吃,管理層嘴硬反駁消費者。22年9月要花當時賬上一半現金流買寫字樓,股價當日暴跌20%,後來管理層又出來說花自己錢買,不掏公司的錢了。

再到近兩年公司運營越來越差,每次出來交流都是同一套,不是跟投資人嘴硬就是認錯,管理層顯得沒什麼積極性,這也導致不少人不想接觸這家公司。

在口罩結束後,大多數人都沒預料到餐飲反而會越來越差,而這也擊碎了大多數餐飲的擴張策略。例如,九毛九近兩年推出的新品牌“慫火鍋”,一開始拓店挺順利,先在一線城市開了幾家店,反響都挺不錯,在社交媒體上爆火了一段時間。

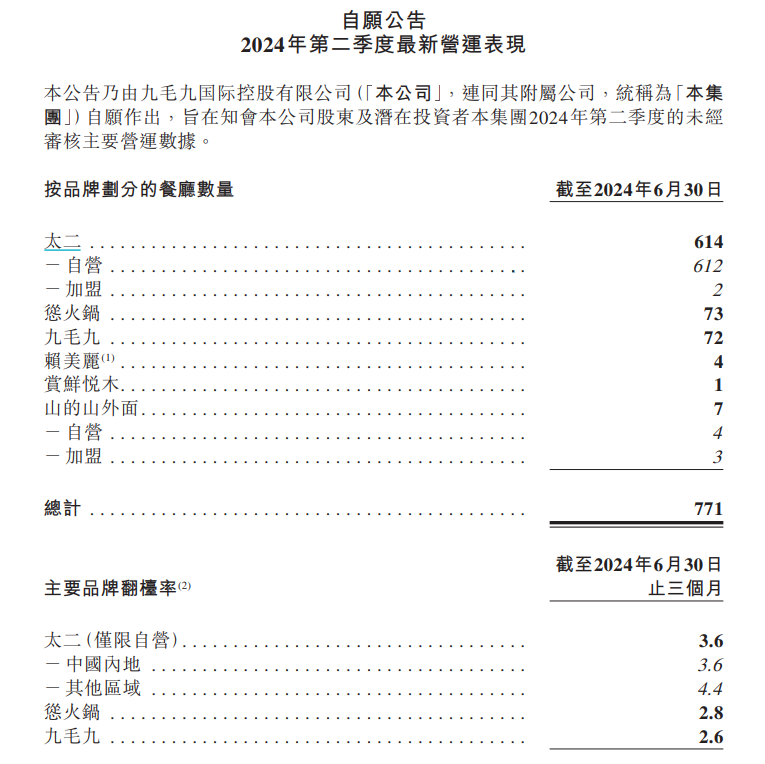

截止今年二季度慫火鍋共有73家店。

慫火鍋可能有些朋友不太瞭解,可以簡單理解為是服務態度加強版的海底撈,主要消費人群是年輕人,主打的是服務態度很社牛,會讓消費者感到些社恐。

例如,在吃飯的時候服務員會在固定時間表演唱歌跳舞之類的才藝讓消費者開心,或是像海底撈那樣給消費者慶祝生日,大多數年輕人去到這家店都會拍照分享到社交媒體上,甚至說年輕人過生日吃飯就去慫火鍋等這樣的標籤,從而在網路上帶火了慫火鍋一陣子,那段時間慫火鍋要排隊1-2個小時。

但到今年,慫火鍋也不怎麼排隊了,一是人均消費貴,二是火鍋一般,服務體驗一次之後也沒多大意思了,這是九毛九暴跌的部分原因。

實際上,慫火鍋的人均消費並不低,2022年慫火鍋人均消費為128元,2023年降低至人均113元,直到今年二季度降低至人均消費104元,在口罩結束後,人均消費反而較22年縮水近20%。

慫火鍋的客單價是高於海底撈不少的,22年海底撈一線城市消費為114元;23年海底撈一線城市消費為105.7元。若拿整體資料對比那差距更大,22年海底撈中國大陸餐廳為103.2元、23年為97.3元。

那麼,當慫火鍋的人均消費下跌的階段,慫火鍋原定的模式就大概率沒法跑通了。

為什麼呢?根據上述介紹的服務模式,消費者在慫火鍋吃飯的時間是超過其他火鍋店的。因為消費者會多體驗店員的服務。

比如說,晚上每到整點都有一次全場的員工跳舞表演,這就導致消費者吃飯的時間拉長,那翻台率是有上限的,這就對人均消費金額的要求很高,若消費者一頓飯吃的時間拉長,單桌消費金額不斷下滑,那就打破了慫火鍋主打賣服務換高客單價的模式。

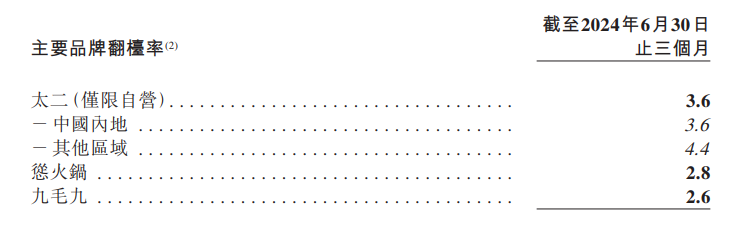

據九毛九披露,慫火鍋22年翻台率為3.6次/天,23年翻台率為3.8次/天,而今年二季度翻台率跌至2.8次/天。而海底撈22年翻台率為3次/天23年為3.8次/天。

當然,這只是原因之一,在經濟好的時候這點影響並不明顯,但在人均餐飲消費下行的週期裡,這點會是很大的影響。可以說,人均消費的減少會打破很多餐飲店的運營模式。

尤其是標準化加盟的餐飲店,當整個品牌都處在一種不利於當下大環境生存的模式下,那繼續拓店策略,換來的虧損效應也是非常恐怖的。就像慫火鍋,今年內還要開25家,當現有模式被人均消費降級打破之後,開再多的門店也解決不了模式不佳的問題。

解決方法也就是管理層所說的,降低菜品定價,吸引消費者繼續來吃,提升翻台率。但若翻台率沒能回到去年同期3.8次/天左右的水準,那算上菜品定價降低+人均消費降低,那還是撐不起餐廳的模式,所以這是個難以平衡的點。

說到底,最直接的就是翻台率提升,但慫火鍋的模式一是難讓顧客吃完很快的就走,另一個是菜品一般,而顧客在體驗一兩次這樣的服務之後,也沒更多點子吸引消費者繼續來了,所以翻台率從去年的3.8次/天跌至今年二季度的2.6次/天,慢慢轉變成是年輕人過生日或是聚會才會去的餐廳。

二、當宏觀和管理層都不好時

餐飲在下行週期裡,對管理層能力的考驗是越來越大的,就像上述提到的,順境的時候對管理層的能力要求並不高,但逆境的時候能不能低下頭做調整才是考驗水準的時候,而現在的九毛九就處在該做改變的時候。

除了慫火鍋的問題之外,太二酸菜魚的翻台率從去年4.1次/天跌至二季度的3.6次/天,而2022年太二的翻台率也就才3.5次/天,這說明今年太二的生意已經逼近疫情出行不便利的階段了。

為什麼會跌成這樣呢?不僅是受宏觀經濟影響,市場競爭格局也在惡化,外加管理層不變通縮導致的。

先說宏觀經濟,疫情階段導致大家的儲蓄都被消耗了一部分,甚至不少人的儲蓄跌破了自己的安全水平線。當疫情過去後,大多數人先做的事情是把儲蓄提升到“安全水平線上”,之後才去做更多地消費或是投資。但當下的經濟並不好,所以儲蓄回到水平線所需的時間就被拉長了。

另外,餐飲行業最重要的3個條件發生了變化。首要是經濟增速走弱,其次是未來收入預期不強,最後是商務宴請活動也減少了很多。

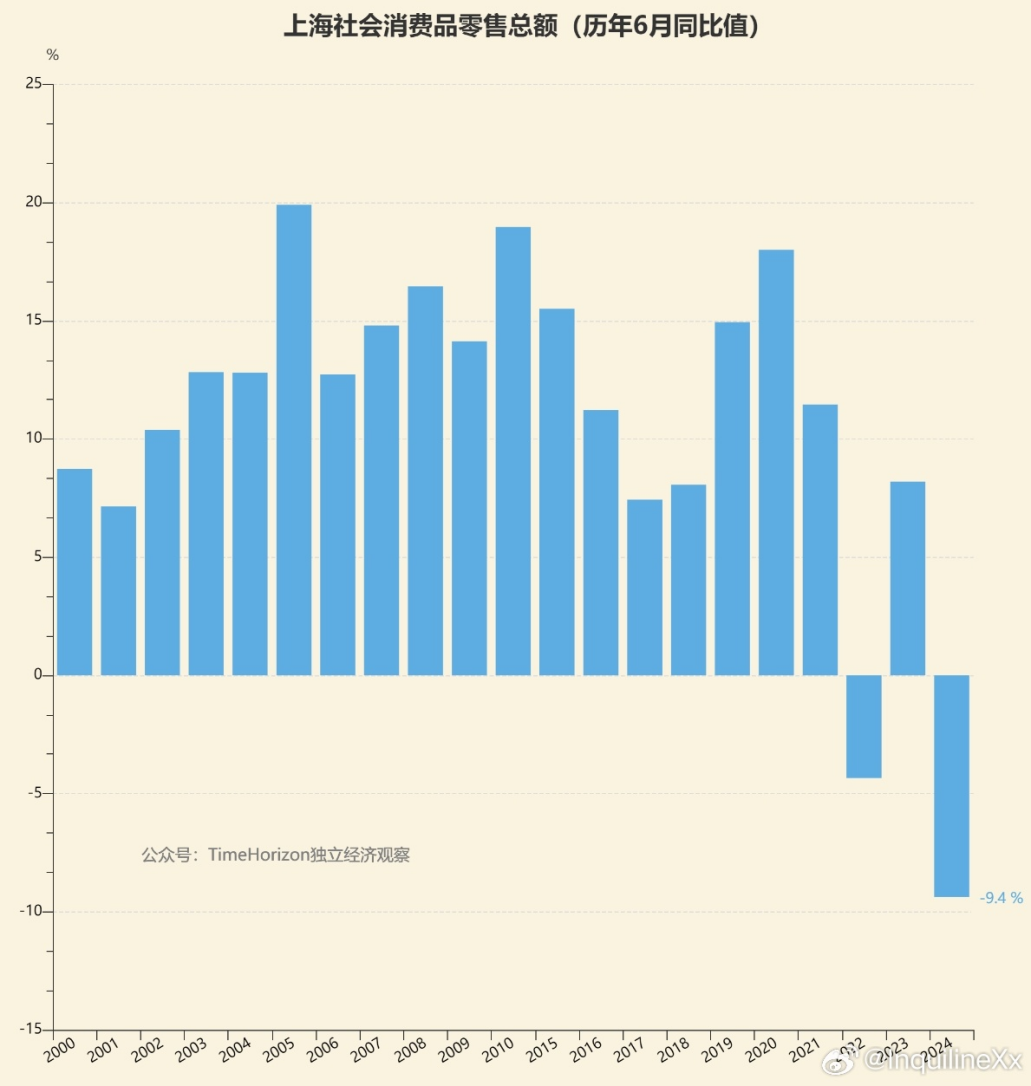

從兩端資料來看,1、6月,上海社會消費品零售總額為1513億元,同比下滑9.4%,創近20多年來首次下跌(除去口罩的22年)。二是米其林、黑珍珠等600塊錢以上的中高端餐飲,集體出現了30-50%的下滑。

所以中高端餐飲店都開出自家的子品牌,把人均價格往下探。包括茅臺銷售不佳,這都是在反應最堅韌的高端消費頂不住了,消費最強勁的上海也出現下滑的歷史性時刻。

那麼,當高端消費不好時,往下的消費自然也會受到壓迫,需求不好,那就是餐飲店們加大競爭,開始卷價格,這時候就開始比拼各家的運營能力了。

但比拼運營能力,恰恰這就是九毛九弱勢的地方。

一是九毛九為了控制成本,把太二的鱸魚改成自家養殖的。

其實這操作沒問題,就像海底撈也用是自家的供應鏈,這樣成本能壓的足夠低,所以在今年海底撈依舊盈利大升。但餐飲壓低成本的前提是口味,當口味變了之後,那後續消費者會減少消費。在更換自家鱸魚後,大多數消費者認為吃起來沒以前好吃了,所以減少吃太二。

另一點,太二酸菜魚是在中央廚房運半成品到店內加工的,但顧客在點餐時是無法選擇調整菜品辣度的,甚至有些店會跟顧客說,菜品默認辣度是最好的配方,不作修改。

但實際上,這是讓顧客無法接受的,大家知道是預製菜就算了,連辣度都沒法選擇,更是勸退了不少消費者。

當然,在標準化餐飲裡,用預製菜用半成品是很普遍的行為,如果價格合適也好吃,消費者並不會說什麼。但若當餐廳口味下降,價格不降,餐廳也不在意消費者的建議時,那自然就越來越沒人吃了,這能體現出管理層的傲慢,直到現在也不願意做什麼改變挽留消費者。

值得注意的是,這一點在下行週期裡會進一步擴大。因為各家都開始卷價格吸引顧客,那顧客體驗才是業績增長的前提條件。跳出九毛九來思考,太二的菜品很容易被複製,市面上其他家酸菜魚能做到同樣的口味,最重要的是價格還比太二低,那太二自然就沒什麼競爭力。

實際上,能看出太二是很想學海底撈服務那套模式的,例如太二上菜時服務員會喊口號,慫火鍋的跳舞服務等。但不足的地方就是公司管理不過硬,菜品沒什麼新花樣,口味也開始下滑,這些不足在價格戰時就被放大了。

三、結語

截止今年二季度,太二共有614價門店,23年底為578家,計畫年內在境內新增80至100家。在境外新增15至20家,也就是到今年底約有680家門店左右,管理層仍想逆勢擴張。

但目前能說餐飲價格戰要結束了嗎?在宏觀經濟未逆轉時,顯然言之尚早,後續餐飲價格戰還會擴大,意味著接下來行業客單價將繼續下滑,那九毛九就有可能出現客單價創新低+閉店減值的雙殺局面。

再看到目前36億市值,假設下半年價格戰加大,悲觀點來預期全年盈利1.5億元,那對應24倍PE,還不算上可能會出現的雙殺局面。單單這樣看,九毛九已經沒什麼符合困境反轉的條件了。