AI交易回暖,納指、道指期貨大升300點!亞馬遜開市前飆升12%,人民幣匯率升破6.75

- 儘管Alphabet的股價下跌,但財報仍然超過預期,因此提供了一個潛在的買入機會。

- 近期股價下跌的部分原因是收購網路安全公司Wiz失敗,以及YouTube廣告業務業績喜憂參半。

- 分析師依然持樂觀態度,他們指出AI投資強勁增長,未來收入潛力巨大。

- 股市茫茫唔識揀?AI智選股票法ProPicks幫到手,即刻拎埋專屬優惠碼HKNEWS1,每月低至54港紙!

Investing.com - 在發佈第二季度財報後,谷歌母公司Alphabet (NASDAQ:GOOGL) (NASDAQ:GOOG)大跌。儘管如此,公司關鍵財務指標的表現仍超過分析師預期,為投資者提供了一個潛在的買入良機。

Alphabet報告的每股收益達到了1.89美元,高於市場普遍預期的1.84美元。同時,其營業收入達到了847.4億美元,超過預測的841.9億美元,與去年同期相比增長了14%。

淨利潤的表現更為亮眼,達到了236億美元,超出預期的229億美元,與2023年同期相比增長了28%。

然而,YouTube的廣告業務出現了一些警示信號。儘管該業務仍保持著13%的健康年增長率,但其86.6億美元的收入略低於分析師預期的89.3億美元。

那麼,面對YouTube廣告收入的小幅下滑,Alphabet能否維持其增長勢頭呢?我們深入探討公司的整體表現,並分析YouTube廣告收入未達預期可能帶來的影響。

股價為何下跌?

儘管Alphabet發佈的強勁財務業績顯示公司財務狀況健康穩健,但這並沒有阻止其股價下跌。公司穩健的表現背後有幾個因素拖累股價下跌。

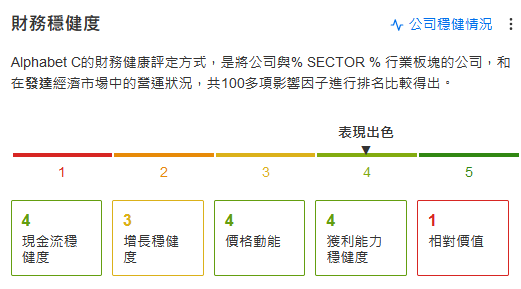

谷歌財務穩健度,來源:InvestingPro

收購Wiz失敗

此次股價下跌可能與Alphabet未能完成對網路安全公司Wiz的收購有關。原本價值230億美元的收購計畫旨在加強公司的雲安全能力,這本將是Alphabet有史以來最大的一筆收購。

然而,交易未能最終敲定,打擊了投資者的信心。首席財務官露絲·波拉特(Ruth Porat)向投資者保證,即使沒有這次收購,Alphabet也能通過有機方式發展其雲業務,並正在探索其他多元化投資組合的方式。

AI投資與增長策略

儘管遭遇挫折,Alphabet仍然堅定地推進其增長計畫,特別是在人工智慧領域。第二季度的資本支出同比飆升91.4%,達到132億美元,這反映了公司在數據中心和AI系統方面的重大投資。

首席執行官桑達爾·皮查伊(Sundar Pichai)強調,比起過度投資,投資不足的風險更大。公司計畫到2025年底之前每個季度至少投資120億美元,即使這可能會影響利潤率。

市場反應與未來展望

市場的這種反應可能是對年初以來已上漲超過30%的股票的一種短暫調整。投資者正在權衡,這次股價下跌是否僅僅是一次暫時的調整,還是一個繼續獲利的機會。

想知股票好定壞,該唔該入市,定系要快手出貨?InvestingPro股票分析工具,幫你打通任督二脈!多功能一應俱全!專屬InvestingPro特惠碼HKNEWS1等緊你嚟!

分析師依然看好Alphabet

儘管Alphabet股價下跌,惟分析師仍然保持樂觀態度,認為這對投資者來說可能是一個情緒化的反應,同時也提供了買入的機會。

Investing.com的首席分析師Thomas Monteiro指出:

「雖然不像上個季度那樣爆炸性增長,但這些數字證實了Alphabet仍然是一個強勁的盈利增長機器。」

他強調,除了當前的數據之外,公司表現不佳的部分領域在未來一年內有望恢復。

Thomas Monteiro認為這種潛在的反彈得益於幾個因素:

「我們預計隨著資本成本的降低和小型企業獲得更多現金並尋求更快增長,廣告增長將會反彈。」

更重要的是,他強調隨著Alphabet的人工智慧(AI)項目逐漸成熟,公司將看到顯著的收入增長。

大多數跟蹤Alphabet的分析師都表達了這種積極的態度,認為當前的股價下跌為投資者提供了戰略性的介入時機。

公司持續在人工智慧(AI)領域的投資及其總體增長戰略為其未來的收益奠定了良好的基礎,這也加強了分析師們的樂觀預期。

是否應該趁此機會買入?

Alphabet股價的下跌為投資者提供了一個潛在的買入機會。儘管近期遇到了一些挫折,但分析師們普遍認為這家公司依然是一個穩健的投資選擇。

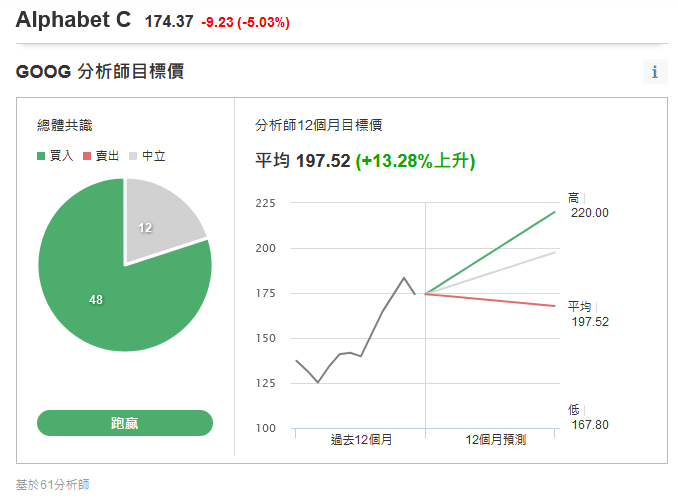

截至目前,Alphabet獲得了49個「買入」評級和12個「持有」評級。根據Investing.com的數據,61位分析師給出的目標平均價格為197.52美元,這意味著相對於7月24日收市價有13.28%的上漲空間。

來源:Investing.com

如果股價持續,上漲空間反而可能更大。值得注意的是,RBC Capital和UBS最近都將Alphabet的目標股價從200美元上調至204美元,理由是公司在人工智慧領域的領導地位及其在關鍵增長領域的強勁表現。

儘管今年Alphabet的股價已經上漲了30%,但專家仍然認為谷歌是一個值得投資的選項。公司的雲計算部門依舊強勁,第二季度營收達到103億美元,同比增長29%,並實現了創紀錄的12億美元運營利潤。

此外,Alphabet旗下的自動駕駛汽車部門Waymo在過去一年中,營收從2.85億美元增長到了3.65億美元,使其在自動駕駛車輛競賽中領先特斯拉(NASDAQ:TSLA)。

未來面臨的挑戰與風險

Alphabet面臨著諸多挑戰,包括圍繞其新推出的人工智慧驅動搜索功能所引起的爭議,以及出版商對網路流量和廣告收入可能受到影響的擔憂。

此外,該公司還需應對歐洲和美國的反壟斷審查。這些挑戰構成了重大風險,但也是像Alphabet這樣的創新型科技巨頭在追求盈利的同時,試圖推動社會變革過程中必須面對的一部分。

***

股票值不值得買?

一看估值,有無過高風險,有無上漲潛力,InvestingPro公允價值工具為此而生。

二看公司狀況,瞭解盈利能力、增長能力、財務狀況,InvestingPro穩健度指標助你一臂之力。

夏季大促,InvestingPro最低五折,每月低至54蚊/49人民幣,即刻領取優惠碼HKNEWS1,解鎖:

- 六大AI選股絕招,輕輕鬆松跑贏大市:ProPicks,揀股王!

- 看財務數字眼花?太燒腦?ProTips,一句拎清,好壞一睇即明!

- 避開泡沫股,趁低撈底潛力股:公允價值+穩健度評分,識揀識賺!

- 精選靚股,海量財務、估值、評級指標一手掌握,若干結果Save得,Excel導得出:先進選股器,揀股高手!

- 深入研究公司財政,專業基本功分析:歷史財務資料,洞悉先機!

- 快速Check巴菲特、Dalio、索羅斯(Soros)嘅Portfolio,跟大師做功課:大佬持倉速查,學以致用!

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

編譯:劉川