提名聽證會前夕再生變數:共和黨參議員倒戈,沃什任美聯儲主席受阻,鮑威爾或被迫留任

7月9日,A股終於迎來難得集體反彈,三大指數收漲超1%,全市總成交超7200億元,共有57只個股漲停,均比上日顯著回暖。

第二屆香港開心購物節,豪禮總值高達12億!InvestingPro工具勁爆折扣低至50%!尊享優惠碼HKP24即刻啟動,疊加享受最高額外10%的超級優惠!

板塊上,消費電子、通信設備、半導體等板塊全天強勢上漲,這其中,受近期蘋果漲勢共振的果鏈概念股表現尤為搶眼,今天有多隻個股收穫20CM漲停,Wind蘋果概念指數今日大漲5.50%。

近日來,即使iPhone賣不動了的聲音越發響亮,世界最大的消費科技巨頭—蘋果公司 (NASDAQ:AAPL)市值依然不斷突破新高。

作為用戶基礎最龐大,對AI的使用有望滲透到各種場景的手機市場,將AI功能所需要的模型裝進手機,呼喚新一輪由硬體創新驅動的手機更新週期。

AI是投資蘋果的一項重要期權,如今更是背後一眾果鏈企業重新崛起的希望。

2021年後,果鏈開始漫長的調整,巨大代工巨頭市值距最高點大幅縮水,期間許多企業出現明顯的利潤下滑。

而現如今,隨著一季度業績修復與AI手機應用的不斷催化,果鏈的估值預期也迅速調整。

如果AI手機真的開出大獎,果鏈企業能否再次進入到正向迴圈當中?

01

反彈從何而來?

果鏈與蘋果的深度捆綁,曾經讓立訊精密、歌爾股份、藍思科技等成為產業鏈龍頭,他們的營收中來自第一大客戶的比例最多超過了七成。

2016年-2022年,立訊精密的營業收入由137.63億元增長至2140.28億元,增幅超過1500%,淨利潤由11.57億元增長至91.63億元,增幅達790%。

但在蘋果屢創新高之時,其實過去三年他們的估值其實並未和蘋果市值直接掛鉤。

轉捩點是從2021年開始,消費需求在前一年大幅下滑的基礎上呈現透支,直到去年消費電子行業需求下滑的趨勢還未徹底扭轉。

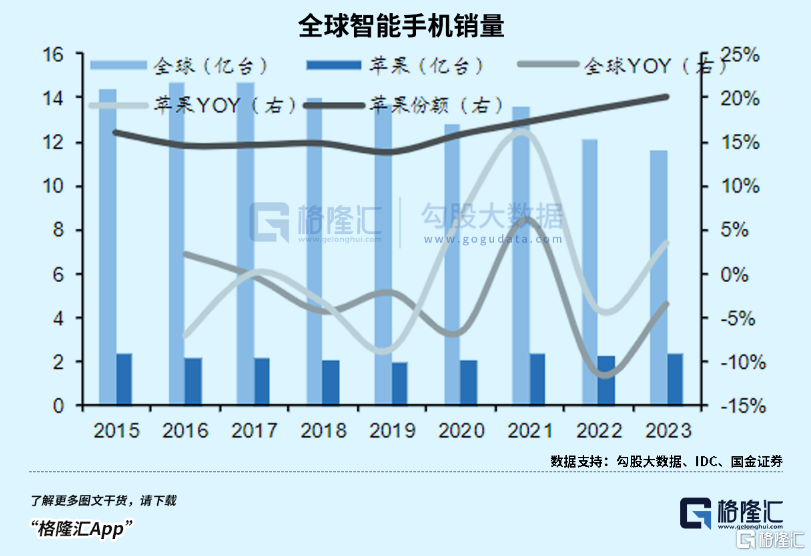

2023年全球智慧手機出貨量同比下降3.2%,降至11.7億部,是十年來最低的全年出貨量。與其他手機廠商相比,iPhone的銷量份額雖然得到提升,但在競爭逐漸激烈的高端手機市場,iPhone去年在中國市場出現了罕見的發售即降價的現象。

令人擔憂銷量會不斷下滑的跡象是不斷延長的換機週期。

在此之前,全球智慧手機的換機週期從一年半 (18個月) 變成了4年多(51個月)。也就是說,如果你在2019年買了一款iPhone 11的話,那就得等到去年才會考慮換新機,儘管智能手機已經升級了4代。

受行業影響,過去三年消費電子產業鏈企業的業績和股價都遭遇重創,營收、利潤雙降,患有“果鏈依賴症”的企業更是哀鴻遍野,陷入虧損局面。

換機週期的提速需要更大的驅動力,在如今特別注重性價比的環境之下,需要更高性能才能適配的應用來打開硬體升級的天花板。折疊屏一度曾作為高端機的下一個主流方向,但是去年迄今,手機市場的主流玩家們紛紛將砝碼押向一個新的概念。

這個概念就是,AI手機。這使得今年果鏈的復蘇,有不少預期的成分在裡面。

果鏈企業二季度的市值修復有兩個重要的原因。

其一是Q1智慧手機市場延續了去年下半年以來開始的增長,並且從供應鏈企業的業績中得到印證。

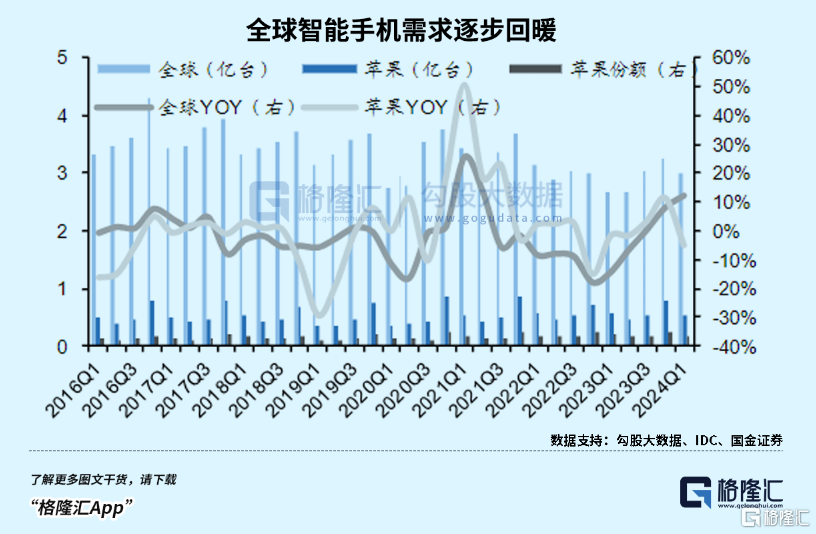

IDC報告顯示,2024年第一季度,全球智慧手機出貨量同比增長7.8%至2.89億台,已連續第三個季度增長。

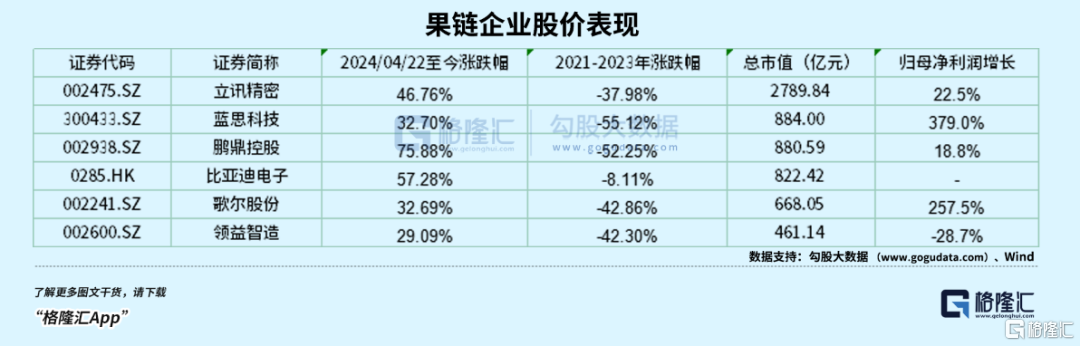

代工面積最大的立訊精密一季度歸母淨利潤24.71億元,同比增長22.45%,而且還預告了上半年利潤增速,同樣在20%-25%的區間範圍裡。

手機製造商藍思科技,一季度實現營業收入154.98億元,同比增長57.52%,創歷年同期新高;歸母淨利潤3.09億元,同比增長379.02%。憑藉業績反彈高度,藍思今年一直保持著上漲趨勢。

其二,則是AI手機端的催化。

年初至今,繼三星發佈首款植入穀歌Gemini大模型的Galaxy S24後,早已按捺不住的蘋果在6月10號召開的WWDC推出新版iOS 18,宣告Apple Intelligence的誕生。

蘋果的鯰魚效應自不用說,從切入生成式AI賽道,到為秋季即將推出的新版iPhone 16造勢,AI毫無疑問將是最大的賣點,這不單單意味著換機週期有望再次加速,而且AI的使用也將惠及手機硬體價值量的提升,從而開啟新一輪的創新內卷,具體的升級方向,《蘋果AI落地,這個板塊殺回來了!》已經討論過。

經歷一波不小的修復之後,三四季度再看果鏈企業,應該關注哪些?

02

關鍵節點

今年智慧手機市場穩步復蘇,但蘋果落人一步,一季度竟然出現同比9.6%的下滑。隨著換機週期的延長,此前整個年度銷量預期將只有2.2億部。

AI與手機廠商的高端化戰略完美地契合,使用AI手機的門檻固然不低。蘋果方面,目前只有搭載A17仿生晶片的iPhone 15 Pro系列,以及配備M1及以上晶片的iPad和Mac,才能完美運行“Apple Intelligence”。

所以說,要用只能換最新的,還得是頂配。

如果AI功能的導入成功將人們的消費注意力轉向新機型的話,那麼今年的銷量預期很有可能要進行修正,而且未來2-3年的換機需求也將得到支撐。

推算一下,全球現有約14億iPhone用戶,但其中iPhone15 Pro及以上型號占比還不到10%,約為1.4億部。如果三年後AI在存量用戶裡的滲透率提高到30%,那麼未來三年內將有大概4億部的換機需求,扣除掉約1億部存量,也還有平均每年1億部的換機缺口,所以需求空間相當的大。

明年iPhone的增量從哪裡找?

蘋果將推出iPhoneSE第四代,加上iPhone 17因為晶片、記憶體等大幅升級帶來新增需求,一共有望帶來2000-3000萬的增量,乃至2.4-2.5億部,增長幅度看起來也相當可觀。

經過二季度的上漲之後,果鏈主要企業目前已經完成了低位修復,像立訊、鵬鼎、藍思這類確定性較強的企業首先受到追捧。

而隨著換機潮的跡象越加清晰,數量級的增長也已初步計入預期,這個時候一些業績彈性更大的標的將脫穎而出。

雖然果鏈股價位置仍處於相對底部,但真正面臨市場檢驗的時間,其實在9月蘋果新品發佈會之後。如果缺少可觀的排產、出貨量或業績支撐的話,中間這段時間往往容易出現分歧。

其次,iPhone 16的銷售情況是否能夠超出市場預期,也是最容易出現分歧的地方。因為一旦四季度的銷量超出市場預期,並可能導致對明年iPhone出貨量的預估上調,對果鏈股價將是極大的支撐。

但擔憂隨之而來的零部件成本上升(如電池、散熱等)可能導致整體售價提高,也會進而影響銷量。

最後,當AI功能成為iPhone高端機的標配之後,下一代新機型零部件和價格的最終確認,供應商份額如何分配等問題,將在明年一季度逐步塵埃落定。

以上三個時點,構成了下半年預判果鏈投資機會的關鍵節點。

這兩天蘋果和果鏈共振的背後原因,便是iPhone 16系列的備貨目標有所上調的消息傳出,對產業鏈公司也就意味著訂單的增加。

03

增長曲線不再單一

市場對“果鏈”的隱憂,除了iPhone日漸下滑的出貨量,另一方面則與供應鏈的穩定性掛鉤。

和蘋果深度綁定詮釋了硬幣的兩面,過去歐菲光被剔除果鏈、歌爾被砍單,讓市場看到大客戶依賴的風險。

從果鏈業績中可以看出分化,立訊靠圍繞蘋果產業鏈的並購整合不斷擴大業務線,牢牢佔據“果鏈一哥”的位置,而22年被動降低依賴的歌爾發力VR領域,在元宇宙退潮後面臨需求不振,導致業績蒙塵。

雖然短時間內,蘋果訂單的多寡仍是影響供應商業績的關鍵因素,但果鏈超高速發展的紅利期已過,供應鏈風險越發得到企業關注,於是紛紛開始探索新的領域。

主營手機玻璃蓋板的藍思科技抓住了汽車電子玻璃市場的機遇,去年對蘋果的銷售占比從2022年的331.4億下滑至315億元,但新能源汽車及智慧座艙類業務同比增長39.47%,占比上升至9.17%,毛利率(15.47%)也與手機業務接近(15.64%),貢獻了新的增長。

總的而言,對於在果鏈中規模、利潤分配更具優勢的企業而言,換機潮一旦爆發,在預期推動和利潤迴圈的正向迴圈之中,二十倍的估值可能遠非上限。過去一年的AI浪潮裡,英偉達、台積電、工業富聯們都詮釋了這一點。