利率期貨倒掛預警:交易員押注“持續降息”取代“明年加息”,市場對美聯儲預期爲何一夜驟變?

今年上半年,據統計至少有180家港股公司實施了回購,總金額達1210億港元,創下歷史同期新高。特別是在互聯網企業中,幾乎各家的股東回報方案都得到了顯著提升,可以說,互聯網回報股東的新時代已經開啟。

第二屆香港開心購物節,豪禮總值高達12億!InvestingPro工具勁爆折扣低至50%!尊享優惠碼HKP24即刻啟動,疊加享受最高額外10%的超級優惠!

在這些企業中,港股的“定海神針”騰訊控股 (HK:0700)無疑是最為突出的。

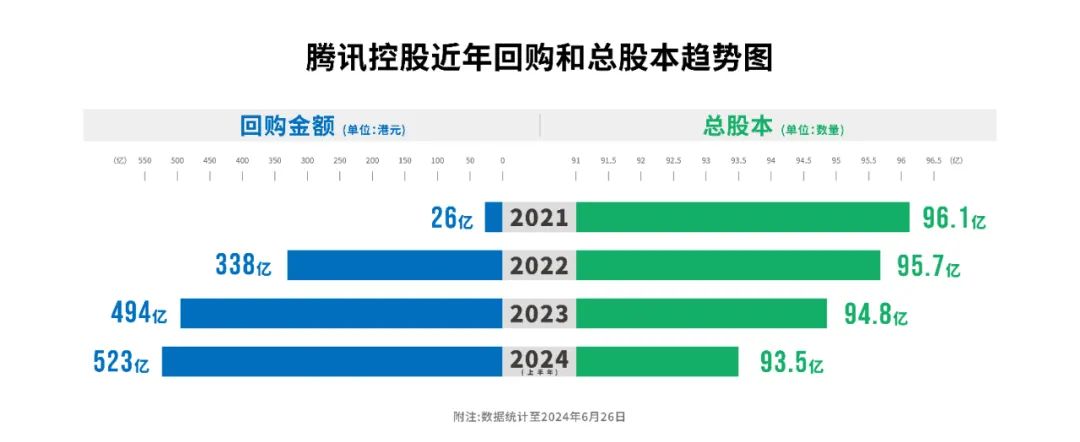

今年上半年,騰訊以523億港元貢獻了港股市場四成以上的回購量,穩居港股“回購之王”的寶座。二季度,騰訊單季回購金額達到375億港元,較一季度的148億港元實現了翻倍,回購均價從290.6港元提升到361.8港元,漲幅近25%。

值得一提的是,騰訊今年的回購金額將超過1000億港元,較去年的490億港元翻了一倍。千億回購計畫是什麼概念?這金額是過去十年騰訊回購總金額的總和,這側面證明管理層對未來發展的信心,且重視投資人的訴求。

通過回購註銷、分紅、實物分派等各種手段,騰訊在業績增長的同時,也在資本市場切實回饋股東。

一、千億回購的意義正在積極顯現

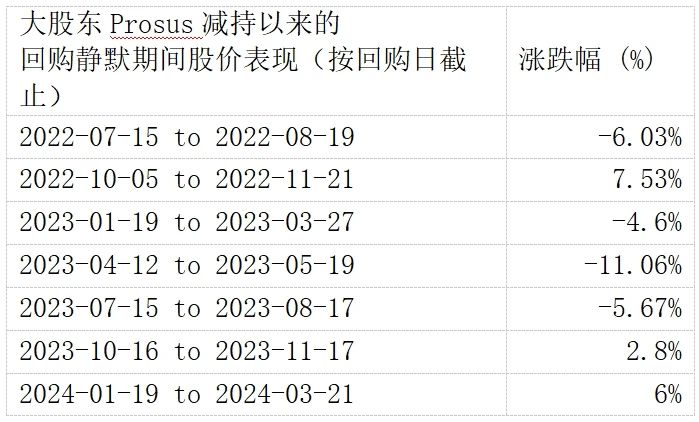

回顧過去兩年,自從騰訊大股東Prosus開始減持以來,股價受到了一定壓制。尤其在港股表現不佳時,市場上還出現過規律性的交易行為。

例如,港股上市公司在財報發佈前一個月內有“回購靜默期”,即在此期間不得進行回購。這導致去年之前每當騰訊進入回購靜默期,股價上行壓力較大。

通過下方資料可以看到,2023年底之前,5次靜默期中,只有2022年10-11月騰訊股價是漲的,其他時間均下跌。

不過,從去年底開始,騰訊股價已經連續兩次靜默期都是漲的。尤其是在今年開啟千億回購計畫後,回購量已遠超大股東減持數。所以無論是在可回購的正常交易日內,或是靜默期內,大股東減持帶來的影響已可忽略不計,而這一點正在被市場共識。

即例如,今年1-3月回購靜默期時,恰好是上半年港股行情最差的一段,恒指一度跌至14800點。而騰訊在這期間表現明顯好於之前,即使沽空比例一度高達20%,但股價仍然沒跌,最後錄得6%的區間漲幅。

於3月底披露優於預期的2023年報和重啟回購後,騰訊股價表現更加出色,二季度,騰訊股價漲近25%。同期,恒指和恒生科技指數在二季度回落明顯,觸頂後跌逾10%,目前漲幅僅為8%和4%,騰訊以25%的漲幅顯著跑贏港股大盤。

這一現象的背後,無疑是較去年金額翻一倍的千億回購計畫起到了重要作用。

更重要的是,在回購股份被註銷下,騰訊股本已連續三年呈下降趨勢。

自2021年起,騰訊總股本從96.08億股降至93.55億股。今年一季度,騰訊已發行普通股環比減少1.1%,而今年以來回購的股份也在陸續註銷中,這趨勢將會持續增厚每股盈利,進一步提升股東價值。

(圖注)2022年開始騰訊加大回購力度,隨著回購註銷,公司總股本逐漸減少

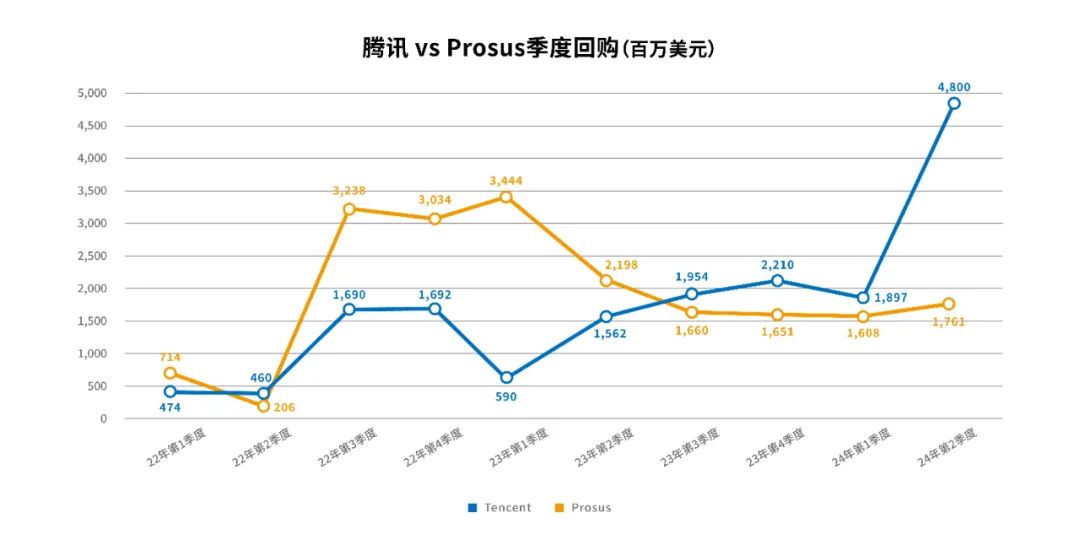

根據雪球大V“倉總嘉措”的統計,今年騰訊的每週回購金額已超過Prosus的減持金額。

例如,6月17-21日當周,Prosus減持騰訊250萬股,而騰訊回購了1308萬股,減持數量僅占當周成交量的2.72%,回購數量遠超減持。實際上,即使是在回購靜默期時,Prosus減持數量也就只占當周成交量的2-5%左右。

整體來看,據泛歐交易所公開披露的資料,Prosus在今年二季度回購自身股份的總額為17.6億美元,比上個季度的16億美元略有增長。上半年,其累計回購33.6億美元,這些資金均通過出售騰訊股份而獲得。

由於本季度騰訊回購總額超過上季2倍,與Prosus售股的規模差距繼續顯著拉開,已經為同期大股東售股總額的2.7倍,後者對二級市場流動性的影響幾乎可以忽略。

當騰訊的回購數量大幅超越了大股東的減持,投資者的擔憂也隨之消除,騰訊也通過回購為未來的估值打開了更大的想像空間。

二、強勁現金流的背後,新增長曲線正在崛起

通過上述分析可以看出,無論在市場上或在投資者心理上,當前大股東Prosus的減持對騰訊股價的影響已基本可以忽略。

除此之外,還有部分觀點認為騰訊未來平均增速可能在8-10%左右,擔心沒有新的增長曲線。但透過今年一季報來看,騰訊的新業務也表現亮眼,未來不缺乏新的增長引擎。

今年一季度,騰訊錄得營收1595億元,調整後淨利潤為502.65億元。

其中,廣告業務收入同比高增長26%至265億元,顯著超出市場預期的18%。這一超預期的增長主要來自於視頻號的拉動。視頻號流量池不斷擴張,一季度用戶時長同比增長80%,並帶動電商成交額翻倍,商家廣告投放自然增加。

除了視頻號之外,還有小程式、SaaS等新增長曲線,以及存量遊戲變現優化帶來的收入增長和毛利率提升,共同推動了盈利水準邁上新臺階,進一步提升了未來的盈利預期。

實際上,美股科技股都有經歷過從高增速到增速穩定的階段,在業務高增長期時,科技股進行高額投入,淨利潤高增長推動股價上漲。而在增速穩定期時,科技企業扣去經營開支後,將可支配現金流用於股東回報。

雖然營收增速放緩,但盈利品質是在提升的。

而在這階段時,增速雖然不如從前的快,但每年EPS是在逐年提升的。例如蘋果,過去五年不用很高的增速也可以通過股東回報推動股價的上漲。

自2014年起,蘋果每年回購占總股本的4%以上,2019至2023財年,蘋果平均回購占總股本的4.4%。

若拉長十年來看,蘋果回購金額超過6000億美元,總股本減少了約38%。

雖然看似每年回購4-5%,短時間內對股價產生的積極效應不是很大,但拉長時間來看,產生的股東回報是非常誇張的。而蘋果成功的股東回報案例,是騰訊可以借鑒的。

回到騰訊,按照騰訊原計劃完成1000億回購,約可減少3-3.5%的股本。扣除回購靜默期,假設下半年每天回購金額維持在10億元,全年可實現回購約1300億港元,占總股本的4%。

根據中金報告,騰訊今年調整後淨利潤預測為2018億元,明年有望達到2297億元。假設回購1300億港元,Payout Ratio將近70%,與市場現在喜愛的高股息的運營商、石油和煤炭企業相當。

而騰訊更勝它們一籌的是,在優質“新芽”業務快速增長及傳統業務聚焦提效雙重驅動下,盈利能力還在高速增長中。

今年騰訊一季度毛利、經營利潤(Non-IFRS)以及淨利潤(Non-IFRS)同比增速分別達到23%、30%、54%,均持續跑贏收入增速。其中,淨利潤增速大幅高於市場一致預期,毛利連續4個季度保持20%以上快速增長,超越了2021年的水準。

市場預測,今年騰訊營收增長約8-9%,通過回購股票註銷,全年EPS增速超過10%不成問題,樂觀情況下可達到更高。視頻號、小程式、SaaS等新業務的驅動,未來AI時代的增長空間,基於巨額流量池,不缺成長點。

另外,騰訊帳面現金加存款共有4452億元,2023年經營現金流淨額創歷史新高達到2220億元,在基本面高品質增長的驅動下,現金流再踏上新的臺階,為實現中長期的股東回報打下堅固基礎。

三、結語

在大股東減持近兩年後,騰訊在二級市場最大的流動性壓力已經解除。在傳統業務的護城河下,視頻號、小程式、SaaS等新業務快速增長,前景可期。

基於當前的高額回購支撐,現階段的騰訊或許不是增長最快的時期,但巨額分紅為投資者提供了一定的安全邊際。在資本市場重視現金流的審美下,股價從高位跌了一半下來的騰訊的投資確定性越來越高了。