智通港股早知道 | 八部門發佈《關於加快“人工智能+消費”發展的實施意見》 伊朗軍方宣佈關閉霍爾木茲海峽

英偉達漲到頭?更多分析師目標價,一鍵查看詳情,夏季大促,限時特惠來襲!領取優惠,即享半價,不容錯過!

等待更多通脹資料的驗證

儘管美國就業市場逐漸降溫,但整體依然保持強勁。

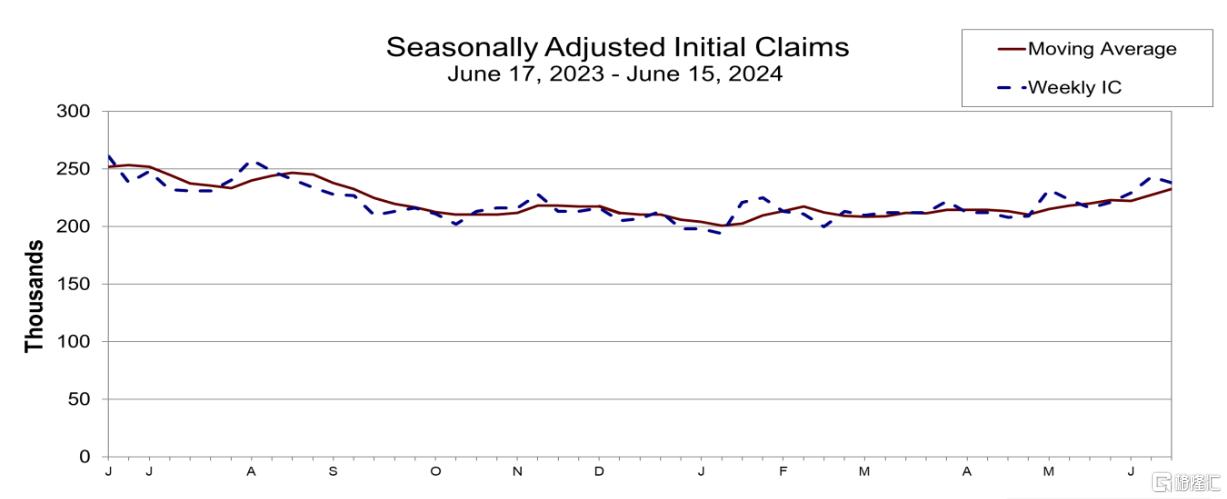

週四,美國勞工部公佈的初請失業金人數有所下降,不過略高預期。

變化不大的首申資料似乎對美股行情影響不大。相反,在英偉達等科技股的強勁推動之下,市場對經濟數據疲軟的擔憂減弱。

截止發稿,美股三大指數沖高回落,道瓊斯工業平均指數現漲0.17%,納斯達克綜合指數漲0.01%,美國標準普爾500指數一度突破5500點大關、觸及歷史新高,現回落至下方。美元指數短線上揚,現報105.469。

首申數據降至23.8萬人

資料顯示,截至 6月15日當周,首次申領失業救濟金人數經季節性調整後下降5000人至 23.8萬人,高於預期的23.5萬人。前值由24.2萬人小幅上修至24.3萬人。

這扭轉了前一周5000人的激增,此前一周申領人數曾創下 10 個月以來的新高。

四周平均失業救濟申請人數(平衡了每週的漲跌)上升 5500 人,至23.275萬人,為去年9月份以來的最高水準。

與此同時,截至6月8日當周,經季節性調整後的持續失業救濟金申請人數小幅上升至 182.8 萬人,比前一周增加了 1.5萬人。前值從182萬下修至181.3萬人。

事實證明,在高利率的背景下,美國經濟和就業市場仍具有較強的韌性。

最近,一系列的美國經濟資料喜憂參半。

今年,雇主平均每月新增就業崗位24.8萬個,失業率仍處於 4% 的低位。但最近經濟出現了放緩跡象,美國商務部週二報告稱,上個月零售額幾乎沒有增長。

資料顯示,美國5月份零售銷售額環比僅增長0.1%,低於市場預期的0.3%,前值則由0%下修至-0.2%。這表明第二季度經濟活動依然低迷。

5月美國消費者價格指數(CPI)同比上漲3.3%,4月份則上漲3.4%。

另外,由於抵押貸款利率持續高企,美國新屋開工速度降至四年來最慢。

週四公佈的另一項資料顯示,5月新屋開工量環比減少了5.5%,年化開工總數為127.7萬戶,低於市場預期。4月新屋開工數從5.7%下調至4.1%。預示未來建設的營建許可也環比大幅下降了3.8%;多戶住宅和單戶住宅單位的開工和許可普遍下降。

分析認為,住宅建築出現下降意味著其可能會對經濟構成拖累。

Murphy & Sylvest 高級財富顧問兼市場策略師Paul Nolte)表示:

“每週申請失業救濟人數基本符合預期,仍表明就業市場相對良好,住房市場稍微清淡一些,但這個數字一直不穩定。”

“總體而言,住房市場表現良好。我認為這根本不會改變住房市場前景,這也是為什麼金融市場沒有引起太大反應的原因之一。”

美聯儲降息時間點難料

此前,美聯儲一直強調,在降低利率之前需要有更多通脹降溫的證據。

自 2022 年以來,美聯儲為抑制通脹已11次上調基準利率,加息 525 個基點,達到23年來的最高水準。

雖然,通脹率由此從9.1% 的峰值回落,但仍頑固地高於美聯儲 2% 的目標。

自去年7月起,美聯儲一直將基準隔夜利率維持在當前的5.25%-5.50%區間。隨著寬鬆的勞動力市場條件導致通脹壓力減弱,市場對美聯儲息的預期愈發強烈。

不過,美聯儲決策者上周宣佈,他們已縮減了今年三次降息的意圖,現在預計只會降息一次。

美聯儲“鷹王”卡什卡利則表示,利率前景取決於經濟路徑,美國經濟表現出驚人的韌性。

工資增速仍然過高,目前無法將通脹率拉回2%的目標。美國通脹可能需要多達兩年的時間才能降至2%,這與美聯儲的預期中值相差不遠。

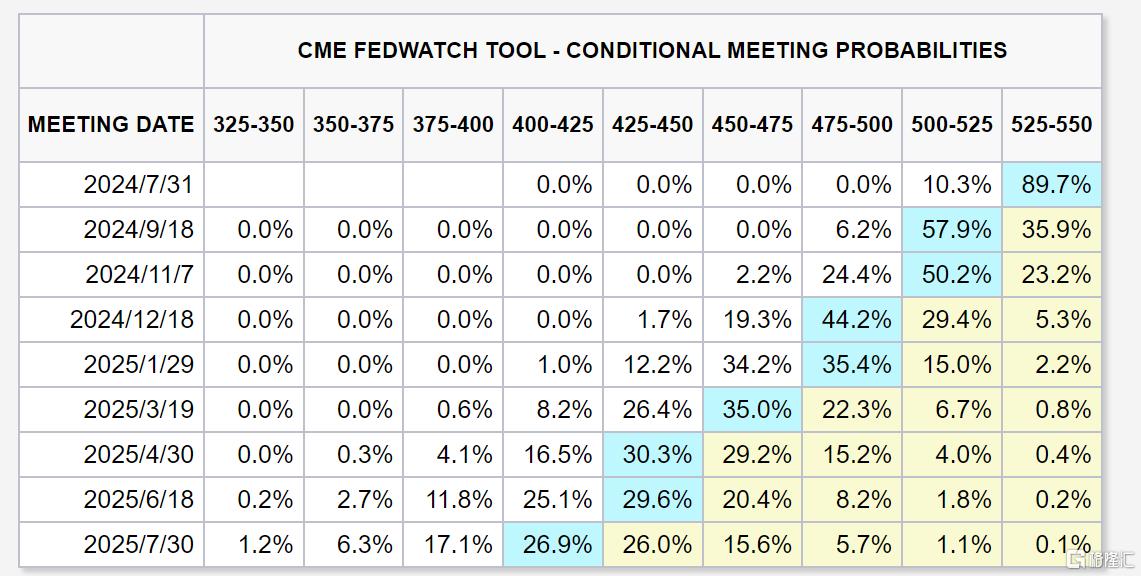

據CME美聯儲觀察工具顯示,貨幣市場目前預計美聯儲9月份降息25個基點的可能性約為58%。

眼下,美聯儲降息的落地或仍需等待更多通脹資料的驗證。