月之暗面計劃六個月內在香港上市,Kimi突破引發市場關注

英偉達漲到頭?更多分析師目標價,一鍵查看詳情,夏季大促,限時特惠來襲!領取優惠,即享半價,不容錯過!

在茅臺陷入跌價風波後,近日市場再傳出關於消費的鬼故事。一是傳關於中產消費的海南離島免稅銷售額大跌,二是今年電商618資料冷清,甚至是受關注度最低的一屆活動。

一、股價跌了80%,鬼故事接連不斷

昨日傳出的鬼故事中提到三點:

1)下半年進入離島免稅淡季,下調全年的海南免稅銷售預期到300億元,同比2023年下降3成。

2)雅詩蘭黛集團市場投放的緊縮使得新品的表現並不理想。雅詩蘭黛品牌的銷售速度仍在放緩,海藍之謎新品表現一般,免稅資源過度傾斜到韓免,對海南免稅的影響較大。

3)預計下半年國際客運量恢復度進一步提升的空間有限,機場免稅的恢復度低於預期,需要2-3年才能恢復到2019年水準。

參照海關資料來看,與傳聞差不多。

根據海口海關統計,5月份海南離島免稅購物人次為41.88萬人次,同比下滑16%。購物金額為19.74億元,同比下滑38.3%,人均金額為4714元/同比-26.5%。

其中,5月份香化銷售額為8.72億元,同比-38.3%,占比44.2%;精品(服裝裝飾、箱包、鞋帽)銷售額3.49億元,同比-36.0%,占比17.7%。

受此消息影響,中國中免 (HK:1880) (SS:601888)這兩天再跌6%,較去年1月跌去70%,較歷史高位跌超80%。

更恐怖的是,即使中免跌了那麼多,基本面仍未見到拐點,投資人還要忍受常出的利空消息,下調市場預期打壓股價。

原本市場預期今年中免會有所恢復,但根據海關資料顯示,今年一季度除了2月份,1月和3月的銷售額都同比下跌30-40%。即使2月份銷售額沒下滑,但客單價還是下滑的,1月客單價為5831元,同比下滑28.5%,2月客單價為6650元,同比下滑10.6%。

回顧近3年多的下跌,與前日提到的邏輯類似,在中免跌50%的時候,市場根據原先的盈利預測去看市盈率已跌穿平均水準,當下看好像估值較為便宜,於是有資金開始抄底。

但消費需求並不好預測,代入部分投資者的思維,可能想的是從護城河角度上看,中免是國內規模最大的線下免稅平臺,只要旅遊消費恢復,肯定是受益最大的一家。

不過,需求端的邊際變化影響了這一邏輯。一是即使規模夠大,但今年去海南旅遊的旅客減少了,並且人均金額較去年繼續下滑。

旅客減少的原因有兩點,根據管理層在交流會上表示,今年海南/三亞的雨季比以往要多,導致原本旅客就變少了。另一點,今年日元貶值速度加快,從消費者的出行性價比上看,出國去日本的消費基本較5-6年前的匯率打了7折,所以更多旅客願意把出行需求放在日本或是韓國。

人均金額的減少,根據CPI和社零資料就能得知,的確復蘇速度不及預期。

此前市場預期著放開後,旅客重回三亞/海南消費,而現實是放開後都把出行選擇放到境外,或許是前幾年出境不方便,導致部分消費者想出行,但國內選擇不多,就選擇海南或是其他城市。而現在免簽國家增多,出行便利給到旅客更多選擇,疊加上匯率端的優勢,中免的競爭力多少受到影響。

這點也比較明顯,5月份海南離島免稅購物人次是41.88萬人次。而根據日本旅遊局資料顯示,5月份中國訪日的遊客數為54萬人次,恢復到19年同期的72%。合計日本旅遊局的資料,今年1-5月赴日旅遊的人數大約有358萬人次左右。

基於上述的邊際變化,現階段的消費需求並不好預測,當中免業績miss了,即出現估值越跌越貴的情況。跌到現在仍未見底,另一個原因是20-21年基金抱團行情,中免一度炒到7000億市值,市盈率超過80倍維持了近一年時間,現在是在為之前過度透支估值的行為買單。

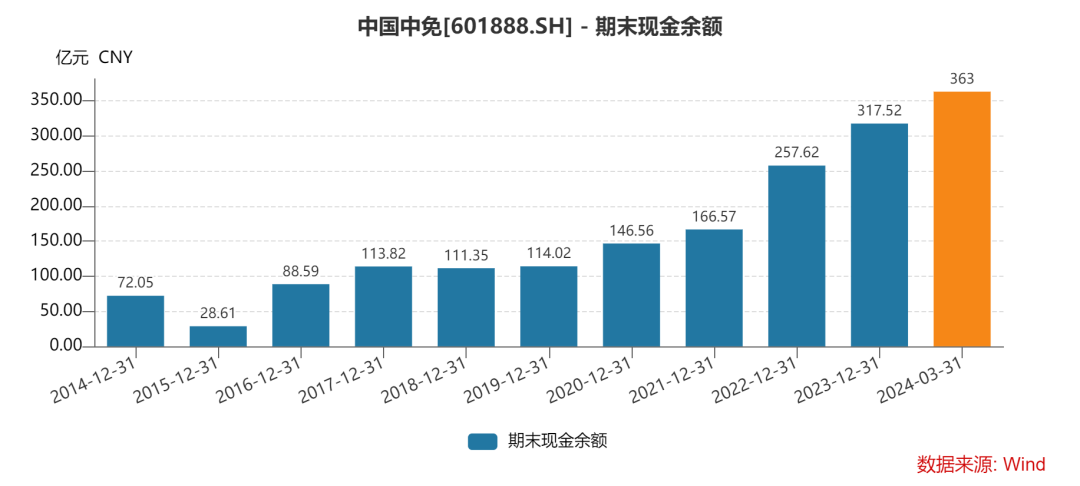

截止目前,H股中免PE為14.5倍左右,股息率為5%,而A股中免PE為20倍,股息率為3.5%,帳面有360億出頭,但沒有回購計畫。

與茅臺相比起,中免的情況會更差一些,雖然看似有3.5-%的股息率,但當營收預期下調,派息金額也會減少。例如今年Wind盈利中位數為79億元,若市場傳聞營收下調30%為真,那盈利數將下滑多少?

所以說,現在股息率來看,這安全墊並不夠厚。往往消費品在下行週期時更難找到安全邊際,疊加上管理層也不回購,帳面現金擺著不懂,任憑股價下跌,現在的估值可能還不是底。

底部可能在哪呢?

目前H股14倍PE,最悲觀的情況下,看到10倍PE為底,那也有不小的下行空間。23財年公司派息率從32.9%提升至50%,若公司能把利潤的另外50%拿出來回購,那股價至少不會像現在跌出一副要退市的樣子。

更何況,公司沒什麼負債壓力,手上還有360億現金,只要管理層有意願,執行壓力並不大。

倘若公司不回購,僅靠投資人博弈公司基本面的自身改善的拐點,那誰都預測不准底部在哪,若要抄底的話,等到公司業績真的走出拐點了,確定性提升後再介入也不怕晚,畢竟公司的規模是最大的消費beta之一,在走出拐點再考慮入手也不怕晚。

二、最冷清的一屆618?

若說線下免稅店可能受旅客出行選擇的干擾,那再看到電商數據會更全面,今年的618也被稱為關注度最低的一次。

因為今年各大電商平臺都取消了“預售”環節,往年在618開始前,消費者都會先參與預售,之後再湊單參與更多優惠活動,而今年取消了之後,對於消費者來說算是優惠來的更直接,沒以前那麼燒腦。不過,根據消費者的回饋來看,都認為今年力度也不如去年。

根據星圖資料統計,2024年618期間(天貓5月20日20: 00-6月18日23: 59;京東5月31日20: 00-6月18日23: 59(其他平臺以各平臺公佈618起始時間截至到6月18日23: 59 )),綜合電商平臺、直播平臺累積銷售額為7428億元。

根據星圖資料統計,2023年618銷售額為7987億元,意味著今年618整體銷售額同比下滑7%,減少了559億元。其中,綜合電商銷售額占5717億元,同比下滑6.9%,直播銷售額從1844億元提升至2068億元。

熱門銷售品類中,糧油調味為110億元,休閒零食61億元,美容護膚261億元,香水彩妝91億元,洗護清潔151億元,營養保健為92億元,寵物食品55億,家用電器為756億元。

由於星圖統計資料是同比下跌,導致今日市場也有受到些影響。有的賣方認為,由於部分場景和場域沒有計入在測算過程中,導致同比資料是下滑了。

根據賣方調研各大平臺得出的資料,與星圖資料差距還是比較大的。(資料不一定準確)

·淘天6197億元,同比+13.07%,占比50%-60%,倒算全網體量11800億元。

·京東2857.4億元,同比+7.3%,占比24%-26%。

·拼多多同比+27%,占比15%-17%。

三、結語

值得注意的是,無論各方的統計資料是否有修改,疊加上中免的情況來看,線上線下的消費降級趨勢是明顯的,即使電商快遞資料單量增長20%,但整體單價是下滑的,消費復蘇的仍然疲軟。