美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

1999年至2000年期間,市場上活躍著不少投資者,惟如今已不見他們的蹤影。我仍然記得,當時媒體頭條充斥著對「千年蟲」的擔憂以及對「互聯網」蓬勃發展的報道,而我看著行情圖,記錄著市場的狂熱。

一方面,因為千年蟲問題,電腦無法處理2000年的日期,人們擔心世紀更替會「摧毀電腦時代」。然而,同時人們也期待著互聯網能為世界大幅提升生產力。

那時候,標準普爾500指數,尤其是納斯達克指數,一天比一天漲的猛。由於大公司股價飆升,市場廣度看起來相當有限,迫使指數基金和ETF不斷買入這些大公司股票,以保持這些公司的權重。這種不斷增強的正回饋循環推動市場日復一日地攀升。

我對那些日子記憶猶新。對投資者而言,那是21世紀的「淘金熱」。

納斯達克走勢圖

唔想買股票買到“貴嘢”?InvestingPro助你輕鬆了解股票真實價值,唔怕買貴,享受頂級數據服務,快啲領取你嘅專屬優惠碼HKNEWS1,一齊加入InvestingPro大家庭啦!

有趣的是,現在的情況與當年相若,如今我們看到投資者在追捧與「人工智慧(AI)」相關的所有事物。就像1999年互聯網熱潮讓公司紛紛在公司名稱前加上「.com」一樣,現在我們看到越來越多的公司在發展計畫中公佈了「人工智慧(AI)」策略。

「企業高層無法不去談論人工智慧(AI)。自ChatGPT推出以來,在財報電話會議上提及人工智慧的公司數量急劇增加。人工智慧在財報電話會議上被提及的次數也呈現出類似的增長趨勢。」

——摘自埃森哲(NYSE:ACN)《2024年技術展望報告》。

提到AI的次數

惟與當年不同,如今領先的人工智慧(AI)公司都有實際的收入和盈利,而當年那些公司的股價盲目上升,不顧實際收入、利潤或估值,且股價的飆升只有在這些公司站在互聯網革命的前沿時才支撐的下去。

不過,現在與當年的差異能否真的消除再次出現類似互聯網泡沫的風險?

被迫買入

如前文所述,1999年「.com」泡沫膨脹時,ETF基金公司和指數追蹤經理被迫買入更多大盤股,以保持與指數的平衡。因此,隨著ETF數量激增以及越來越多的資金流入被動ETF,市場出現了被迫買入大盤股的瘋狂趨勢。具體來看:

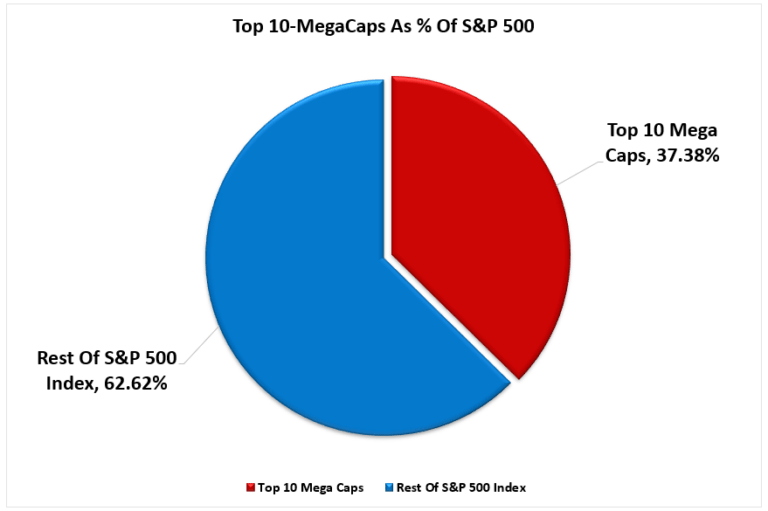

「標普500指數中排名前10的股票占該指數的1/3以上。換言之,前10大股票上漲1%的效果相當於後90%的股票上漲1%。

當投資者購買被動ETF股票時,ETF必須購買所有相關公司的股票。因為去年大量資金流入ETF以及隨後流入前10大股票,因此美股市場穩定在新高的現象就不難理解了。」

市值前十大股票在標普500指數的權重

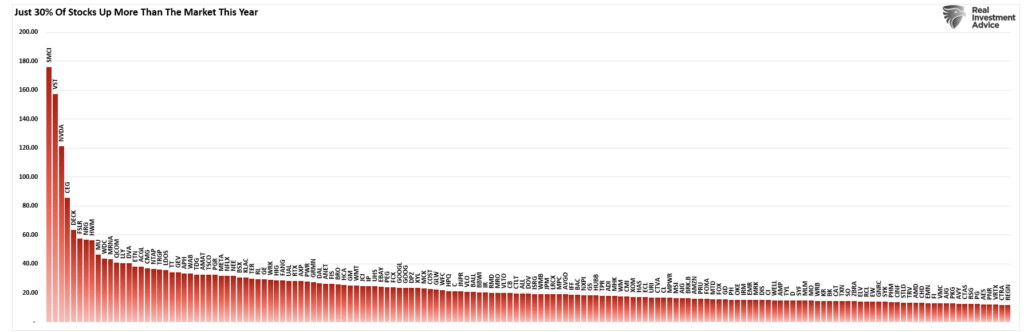

這意味著,資金被迫流入大盤股使得市場表現比實際情況更為強勁,從截至6月1日只有30%的股票表現優於整體指數就可以看出。

跑贏大市的市場廣度

對比市值加權指數與等權重指數後,我們可以發現廣度不足的問題更為明顯。

市值加權指數vs等權重指數的回報率

同時,隨著資金持續流向市值最大的一批公司,他們的市值權重已經攀升到遠高於「.com」泡沫時期的水準。

市值最大的5間公司在標普500指數中的權重

唔怕經濟衰退啦!想要穩穩陣陣收息?快啲點擊這裏,一睹美國高息股嘅風采啦!即刻獲專屬特惠碼HKNEWS1!解鎖高息股名單。

不過,雖然被迫買入大盤股會讓人想到2000年的互聯網泡沫,惟不意味著美股市場將馬上逆轉。即使現在確實是一場泡沫,但其持續的時間可能會比邏輯上預計持續的時間更長。

回顧2000年,導致市場逆轉的原因是現實無法滿足期望,同時目前的營收增長預期呈指數增長趨勢。

移動互聯網周期 vs AI周期

雖然這些預期確實有可能實現,惟風險也相當大。

樹不會長到天上去

2000年,投資者給予互聯網泡沫時期版的英偉達(NASDAQ:NVDA)——思科(NASDAQ:CSCO)的估值暴跌,回歸至現實水準。未來,人工智慧也可能上演同樣的劇情。

《華爾街日報》最近指出:

「自2022年底OpenAI向世界發佈ChatGPT以來,人工智慧(AI)發展勢頭迅猛,而隨著AI晶片掀起搶購熱潮,英偉達成為最大贏家……但是英偉達的利潤增長速度與其股價漲幅基本持平。因此,如果存在泡沫,那更多地是對晶片需求的泡沫,而非純粹的股市泡沫。從某種程度上來說,如果存在定價錯誤,現在的情況更像2007年利潤高得不可持續的銀行股,而不像2000年互聯網泡沫時期那些沒有盈利的互聯網公司。」

這篇文章還剖析了人工智慧可能面臨的四大問題:

- 由於過度宣傳,人工智慧產品需求下滑。(與我們過去看到的互聯網公司情況類似。)

- 競爭導致價格下降。

- 供應商可能要求更大的收益分成。

- 如果業務規模不再是最重要的,那將意味著什麼?

矽谷投資大佬Rober McNamee也表達了相近的觀點:

「有些公司和媒體已經完全被人工智慧(AI)熱潮所迷惑。在投資者盲目跟風之前,我們應該先冷靜下來思考:你如何確保獲得回報?在利率高達5%的環境下,每次投入訓練時,你如何確保獲得50萬美元的收益?」

當前「人工智慧(AI)」概念股的飆升只是市場長期以來眾多「投資熱點」中的一個,與過往沒有什麼不同。

Herb Greenberg警告,

「如果我們從SPACs、加密貨幣、Meme股等中沒有汲取任何教訓——要知道,在利率極低的環境下,股票是唯一的投資選擇——那麼,當熱潮退去時,後果將是殘酷的。」

而且,正如我們之前所指出的:

「這些熱潮確實為我們帶來了巨大的機遇,因為技術創新為投資者提供了豐富的投資機會。每一個技術革新階段都帶來了長達十年甚至更久的卓越市場回報,因為投資者總是在追逐這些新興的機會。」

標普500實際價格指數vs估值

然而,我們也再次見證了一場投機性「繁榮」,這次是人工智慧,它點燃了投資者的熱情。與此同時,分析師和投資者們又一次陷入了「樹能長到天上去」的幻想。

「「樹不會長到天上去」是一句德國諺語,意在表達成長和進步都有其自然的天花板。

在投資和銀行業,這句諺語常被用來警示那些高速增長的企業可能會面臨的成熟困境。有時,一家高速增長的公司會因其巨大的發展潛力而獲得高估值,惟這種期望往往建立在公司能夠持續保持高速增長的假設之上。舉例來說,如果一家公司的年收入為100億美元,年增長率為200%,人們就很容易相信它在未來幾年內能實現數千億美元的驚人收入。

然而,一般而言,公司規模越大,實現高速增長的難度就越大。比如,一個佔據1%市場份額的公司想要增長到2%可能並不困難。但是,當一家公司已經佔據了80%的市場份額時,想要將銷售額翻倍就變得異常困難,因為這可能需要擴大整個市場規模或是進入一個新的、公司並不佔優勢的市場。此外,隨著公司規模的擴大,由於規模不經濟等因素的影響,公司往往會變得效率更低,創新能力也會下降。

預測企業在擴大規模後增長速度會下降多少,是股票估值中最具挑戰性的因素之一。」

——Simplicable

1999年的互聯網熱潮席捲了散戶投資者和專業人士。緊接著,在2000年3月,Jim Cramer公佈了他那份著名的未來十年「大贏家」股票名單。

市場時機指標

當時散戶投資者和專業人士都陷入狂熱並不意外,因為互聯網帶來的變革和對我們生活、工作和未來的影響確實充滿了無限可能。然而,儘管互聯網的確已經改變了我們的世界,惟關於估值和盈利增長的現實情況與人們的幻想仍然存在衝突。

如今的情況與2000年有所不同,惟也有相似之處。不過,這次是真的有所不同,還是「樹」又一次沒能「長到天上」呢?遺憾的是,我們只有等到塵埃落定,回首過往時,才能找到確切的答案。

想知股票好定壞,該唔該入市,定係要快手出貨?InvestingPro股票分析工具,幫你打通任督二脈!多功能一應俱全:

- ProPicks:AI選股策略,輕鬆跑贏大市。

- ProTips:一句話解讀過往財務數據,好壞一眼便知。

- 公允價值和穩健度評分:輕鬆避開泡沫股,撈底遭低估的股票。

- 先進的選股器:數百種財務指標,精細篩選股票,結果可保存、可導出為表格。

- 海量股票的歷史財務資料:深入瞭解和研究公司財務細節,進行專業的基本面分析。

- 大佬持倉速查:快速查詢巴菲特、達裡奧、索羅斯持倉,輕鬆抄作業。

- 更多功能:我們已有計劃在InvestingPro加入更多功能。

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

用優惠碼HKNEWS,價格減10%。

編譯:劉川